5.3.1 雇员待遇保障局的运作

雇员待遇保障局对企业年金的监管,一般强调自愿合规和受托人责任,通过法律教育和执行相关规定来保护计划参与者与受益人的利益。

雇员待遇保障局日常的大量调查工作是审核和实地抽查《雇员退休收入保障法》中报告和披露条款指定的呈报材料及其他相关材料,这些材料在企业年金计划举办者上交的年度5500表中均有反映。雇员待遇保障局要求养老金与福利待遇计划每年将有关计划财务状况、投资与运营情况的年度报告归档,此类年度报告一般要达到雇员待遇计划5500表及其附件的归档要求。

5500表由劳工部、国家税务局、养老金待遇担保公司共同推出,雇员待遇计划可以通过此表达到《雇员退休收入保障法》第一章、第四章以及《国内税收法》的年度报告要求。对于劳工部,5500表是一项重要的合规、信息披露的工具。对于计划参与者与受益人,5500表是一种信息披露文件。对于其他联邦机构、国会以及私营部门,5500表是评价雇员待遇、税收、经济趋势和政策的信息与数据来源。5500表作为《雇员退休收入保障法》报告与披露框架的组成部分,其目的是确保雇员待遇计划的运行和管理与规定的标准保持一致,确保参与者与受益人以及监管者能够获得充足的信息,保护雇员待遇计划中参与者和受益人的权利及待遇(11)。

5500表的申报内容包括有关企业年金计划的财务、精算、参与人数、服务机构或个人以及计划受托人等情况的详细披露和报告。同时,5500表通常要求附呈多项附件:如附件A是关于计划担保的信息(包括通过担保所提供的计划待遇);附件B是有关企业年金计划精算的信息(包括DB型计划资产与支付责任的价值以及筹资标准账户的详细信息和数据);附件C是关于企业年金计划服务机构或个人及受托管理人的信息(包括在本年度中已被中止的服务机构或个人信息);附件H包括计划的财务报表以及计划会计的报告等(12)。

5500表的附件一般根据前一年度调查的情况决定是否需要进行年度调整。按规定,5500表在计划年度结束之后7个月内应呈交美国劳工部。根据美国劳工部、税务局及养老金待遇担保公司对5500表所提出的要求,每位企业年金计划的管理人必须要在呈交5500表之前,对表格中所填的每一项内容(包括附件中的内容)进行严格核实,然后签字并且发誓证明,否则将犯伪证罪。

雇员待遇保障局有专门人员核实、审查5500表以及关于5500表财务信息的独立审计报告,审计报告由独立的合格会计人员负责完成。雇员待遇保障局要求独立的合格会计人员就企业年金计划财务报表进行审计和核实。在审计过程中,会计人员若发现计划管理人在5500表中所填内容有不实之处,必须向企业年金计划负责人指出,并同计划负责人、律师、负责计划财务方面的人员一道予以查清和纠正。会计人员对5500表核实、审计完毕后,如果认为情况属实,须向企业年金计划的负责人提交一份审计报告,对核实和审计的结果作出保证。企业年金计划负责人呈交5500表时必须连同呈交会计审计报告。出具会计审计报告负有法律责任,雇员待遇保障局对5500表中计划的财务信息及会计审计报告进行审核,如果查出错报或虚报,提交审计报告的会计人员或会计师事务所就要被追究法律责任,并可能承担给企业年金计划带来经济损失的全部责任。自1999年起,5500表和独立的审计报表以电子版形式进行呈交与存档,“无纸化”操作为雇员待遇保障局开展调查提供了极大的方便。

雇员待遇保障局的另一项调查工作是重视企业年金计划参与者与受益人的反应。雇员待遇保障局要求企业年金计划管理人每年在计划年度结束后9个月内,向所有的计划参与者和受益人提供一份计划财务年度报告(Summary Annual Report),其主要内容实际上是同年度5500表中有关计划财务详情的概括总结。企业年金计划管理人向所有的计划参与者和受益人提供计划年度财务报告,供计划参与者与受益人了解与他们相关的计划财务信息,这是一种公开的财务监督。若计划参与者或受益人认为相关情况有误或可疑,可以向计划管理人提出请求解释。如果对解释仍不满意,计划参与者或受益人可以向雇员待遇保障局报告和揭发。计划参与者或受益人反映的问题很可能成为劳工部待遇保障局进行监管调查的有用线索。

雇员待遇保障局的再一项调查工作是筛选甄别新闻媒体、行业杂志、破产法庭记录、房地产记录,从中获得计划或个人可能的违法违规信息。基于上述调查,再分析所得线索,找出可能违反养老金法律法规的实体(具体的企业年金计划、某机构或某人),加以验证并输入电脑系统以便追踪,然后展开正式调查。调查过程中,雇员待遇保障局及其地区办事处对调查对象有质询权和查证权,如果调查对象抗拒,可行使传讯权。

调查工作完成后,调查员要准备调查报告并将证据材料整理建档,提出处理建议,再一并提交上级机构,最后由雇员待遇保障局及其地区办事处决定如何处理。如果没有发现违法违规行为,调查结束后不采取任何行动;如果调查证实有违法违规行为,在多数情况下,允许调查对象自愿改正。“自愿合规”(Voluntary compliances)的执法程序是指,由雇员待遇保障局及其地区办事处向违法违规的机构或个人寄发信函,指出其违法违规行为并要求改正。假如不愿改正,便将问题移交给司法部门,向联邦法庭提出起诉。“自愿合规”只适合违法行为与情节不是特别严重的机构或个人。

对于不愿接受“自愿合规”,或违法行为与情节特别严重的机构或个人,雇员待遇保障局及其地区办事处就将查证结果提交劳工部司法局,向联邦法庭提出起诉。联邦法庭有权强制进行纠正,并作出制裁。判决首先要求完全“恢复”计划,即把养老金计划还原至没有发生违法行为以前的状态,任何非法所得必须归还计划。如果情节较严重,则判决违法机构或个人禁止担任受托人,甚至将判处罚款、监禁或两项并判。同时,相关利益受损的计划参与者和受益人还有权向联邦法庭提出起诉,要求获得被非法剥夺的待遇权利。

美国企业年金的监管制度是完全开放型的,企业年金基金运营并不要求申请许可或是预先批准。反应式监管制度表现为在极特殊的情形下监管部门才进行干涉,监管制度一般定位于监测并按相关要求披露财务和操作信息。按规定,对于规模较小的企业年金计划,信息披露的频率是每年一次或间隔更长的时间。监管者的分析和评估方案作用有限,一般用于在进一步调查中识别可能出现的问题,而不能作为采取纠正举动的根据。企业年金的监管制度主要强调信息披露和个人的行为权利,监管当局不会过多介入。因此,监管活动主要是依靠私营审计者查证财务信息披露的完全性和准确性,而不是依靠直接监督。

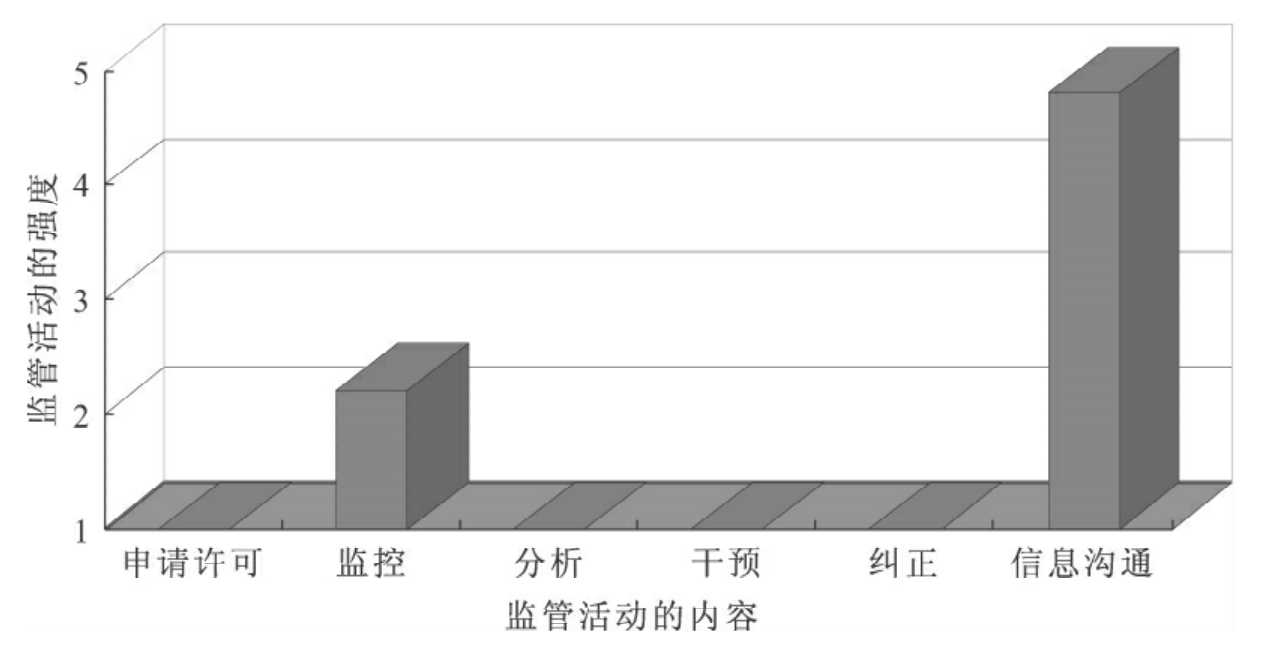

近年来,监管者的工作重心强调沟通和交流。如图5-2所示,美国企业年金监管活动主要包括六大环节,即申请许可、监控、分析、干预、纠正以及信息沟通。其中,监控和信息沟通两环节的监管强度大于其他四个环节,前者的强度为2左右,后者的强度接近5,其他四个环节的强度仅为1。

在时间纵向上,雇员待遇保障局对企业年金监管的运作方式经历了显著的变化,监管方法有所创新。20世纪70年代中期至80年代中期,雇员待遇保障局经常根据《雇员退休收入保障法》及之后修正或调整的立法,对调查发现的问题或线索随机开展执法,但是执法效果不能令社会满意。经过实践摸索,雇员待遇保障局逐步树立了与其使命更为接近的执法目标意识、执法重心意识。1986年以来,就如何利用有限的人力资源使执法效果最大化这一问题,雇员待遇保障局提出了决定全局的策略思想,即每一年度的执法都应有当期的目标、重点和方法。雇员待遇保障局每年都会推出具体的执法重点,如果关系紧密,各年的执法重点会保持一定的连续性。具体的执法重点被称为“国家项目”(National Project),其目的在于保证执法活动集中在对企业年金计划状况最关键的领域。每年的“国家项目”可能被定为一个、两个或三个不等,雇员待遇保障局就“国家项目”向10个地区办事处发布指导。地区办事处一面参与“国家项目”,一面也有各自地区性的项目。

图5-2 美国企业年金的监管活动

资料来源:Richard P Hinz,Anca Mataoanu.Pension Supervision:Understanding International Practice and Country Context[R].Social Protection Discussion paper series,The World Bank,May 2005,P19.

自2007财政年度初,雇员待遇保障局开展了全国范围内执法的项目——顾问与咨询者项目(Consultant/Adviser Project,CAP),调查养老金顾问与其他投资咨询者收取不正当和未披露的补偿金的情况。雇员待遇保障局的调查将判定收取这类补偿金是否违反了《雇员退休收入保障法》,还需要调查追踪单个计划,处理潜在的违规行为,例如未能坚持投资原则、对顾问与咨询者的不恰当选择等,并将对诸如回扣或欺诈等潜在的刑事违法现象进行确认。截至2010年8月,最初指定的40个CAP案件中,已经结束了16个,还有7个案件正处于司法调查阶段。在结束的案件中,有5个案例产生了明显效果,例如赔偿计划资产,由《雇员退休收入保障法》的受托人采取行动,保证利益冲突不再发生(13)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。