二、山西省煤炭运销市场分析

(一)山西煤炭消费市场分析

1.山西省煤炭消费市场分类

山西煤炭消费市场可以分为国内市场和国际市场两个部分。

(1)国内市场。

国内市场分为省内市场与省外市场,分布大体分为三种类型:

A.主体市场。在这类市场中,山西省煤炭销量一般在1000万吨以上,在当地的煤炭需求结构中占重要地位。这类市场一般与山西区域距离较近,为500~1000公里,是山西省煤炭市场开发的主体与基础,供需双方都非常重视双方的交易合作关系,并对市场变化非常敏感。

B.辅助市场。在这类市场中,山西省煤炭的销售量一般在100万~1000万吨。这类市场对煤炭需求地位不等,有的占有重要位置,有的居中等地位,由于受距离、运输能力及消费习惯等因素影响,该市场处于亟待进一步巩固和开发拓展的态势。

C.依附市场。在这类市场中,山西省煤炭销售量在100万吨以下,山西省煤炭处于弱势和竞争边缘,即是易丧失的一块市场。

(2)国际市场。

前几年,国内市场疲软,我国制定了一系列优惠政策鼓励和支持煤炭出口,包括退税和运力保障。除此之外,山西省还对地方煤炭出口实行基金挂账。我国煤炭出口曾一度大幅度上升。但随着国内经济的快速增长,从2003年起,国内煤炭需求旺盛,进入2004年,国内煤炭供需关系出现紧张,为此,国家出台了一系列限制煤炭出口的宏观调控政策,全国煤炭出口量减少。2004年全国出口煤炭8592万吨,同比减少717万吨,下降7.7%。与此同时,国内煤炭进口大幅度上升,由前几年的200多万吨,一跃猛升到1800万吨。由此可见,国内煤炭市场与国际市场的接轨已成现实。

山西煤炭的国际市场分布的特征是:中心市场突出,主要销售地为日本、韩国,约占出口总量的75%,依存度过大,经不起市场波动;覆盖面小,主要分布在亚洲,占88.45%,欧洲占10.29%,北美占0.47%;市场分布不均衡,稳定性差。依据山西省煤炭进出口公司的数据, 2003年山西省煤炭出口总计1613.91万吨,其中出口韩国754.58万吨,占出口总量的46.75%;出口日本320万吨,占出口总量的19.83%;出口菲律宾146.5万吨,占出口总量的9.08%;销往香港地区146.44万吨,占销往总量的9.07%;出口印度134.66万吨,占出口总量的8.34%;出口其他地区的为111.74万吨,占出口总量的6.92%,也验证了以上结论。

2.山西省煤炭需求分析

对煤炭的需求主要集中在第二产业,第二产业对煤炭的需求主要集中在工业,工业对煤炭的需求又集中于重工业,包括电力、冶金、建材、化工及民用煤。

(1)电煤需求巨大,且增长迅速。

发电用煤一直是中国煤炭的主要消费形式之一。1980年以前,火电增长缓慢,新中国成立后至1980年,发电量年均增长86.4亿千瓦时,煤炭消费量年均增长432万吨。改革开放以后,火电发展加快, 1980~1999年,火电发电量年均增长400亿千瓦时,煤炭年均增长1879万吨。近几年,由于我国电力紧张,电力机组能力增强,发电对煤炭的需求巨大且增长迅猛。随着中国经济的不断发展,人民生活水平的不断提高,生产、生活用电量都将保持强劲增长态势,而核电、水电受建设周期、西电东输基本条件不成熟影响,短时期难以满足电力增长需求,火电将成为电力供给增长的主要解决方式,所以电煤的需求量、占总消费中的比重将继续占据煤炭消费的首位,这种地位还将在一段时期内不断得到增强。

(2)冶金。

冶金行业消费的煤炭主要是炼焦精煤和燃料煤,炼焦精煤主要供炼焦炭,燃料煤中除自备电站和高炉烧结等用煤外,还包括高炉喷吹用煤。

(3)化工。

化工行业能源消费目前仍是以煤为主,煤与焦炭占一半以上。中国的化学工业中,化肥占十分重要的位置,化肥用煤占化工总用煤量一半以上。

(4)建材。

建材行业主要耗煤产品为水泥和砖瓦。

(5)人民生活消费。

煤炭曾经是人民生活中的重要能源物资,生活消费煤炭也曾经是煤炭消费的重要组成部分。但随着人民生活水平的提高,电、天然气等洁净能源使用的逐渐普及,煤炭在人民生活中的能源消费结构中的比例正逐步萎缩。由于这种变化趋势不可逆转,生活用煤将持续减少。

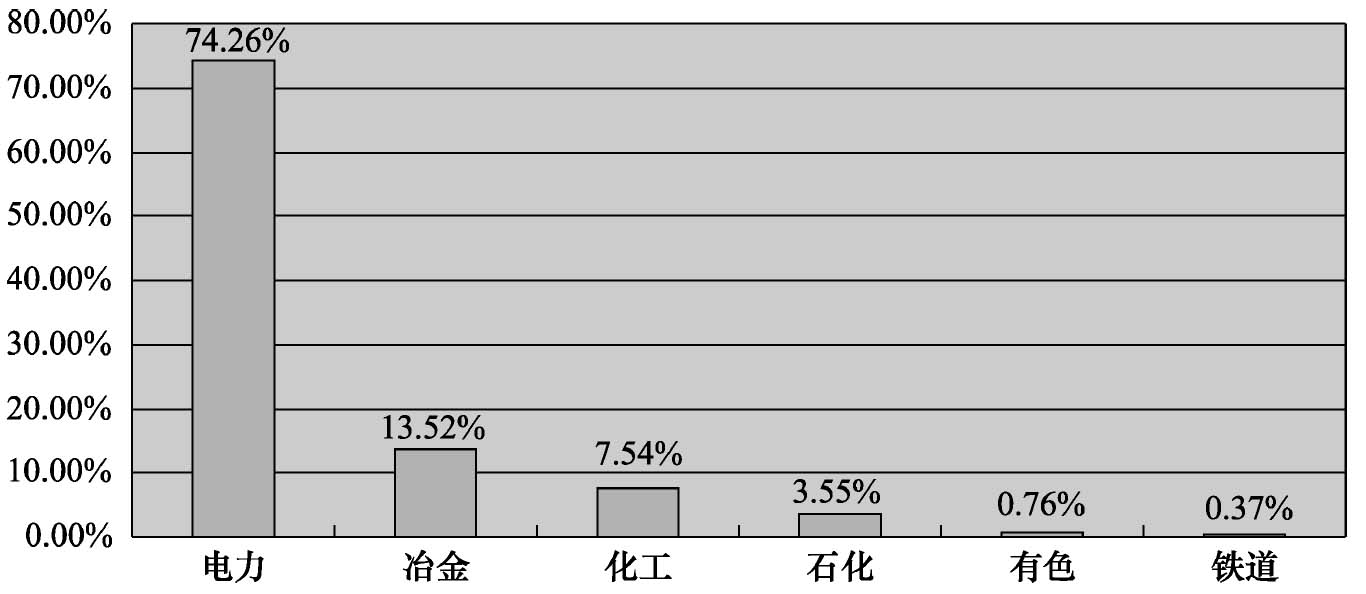

总之,煤炭消费的行业集中度将更高,呈明显的集中化趋势。2004年山西煤炭外运流向的行业分布,也证明了这一观点,见表17-4和图17-2。

表17-4 2004年晋煤外销流向主要行业完成情况

资料来源:《煤炭行业月度资讯》2005年第2期。

图17-2 2004年晋煤外销流向主要行业完成情况

(二)山西煤炭运输状况分析

1.山西省煤炭铁路运输分析

(1)山西铁路运输现状。

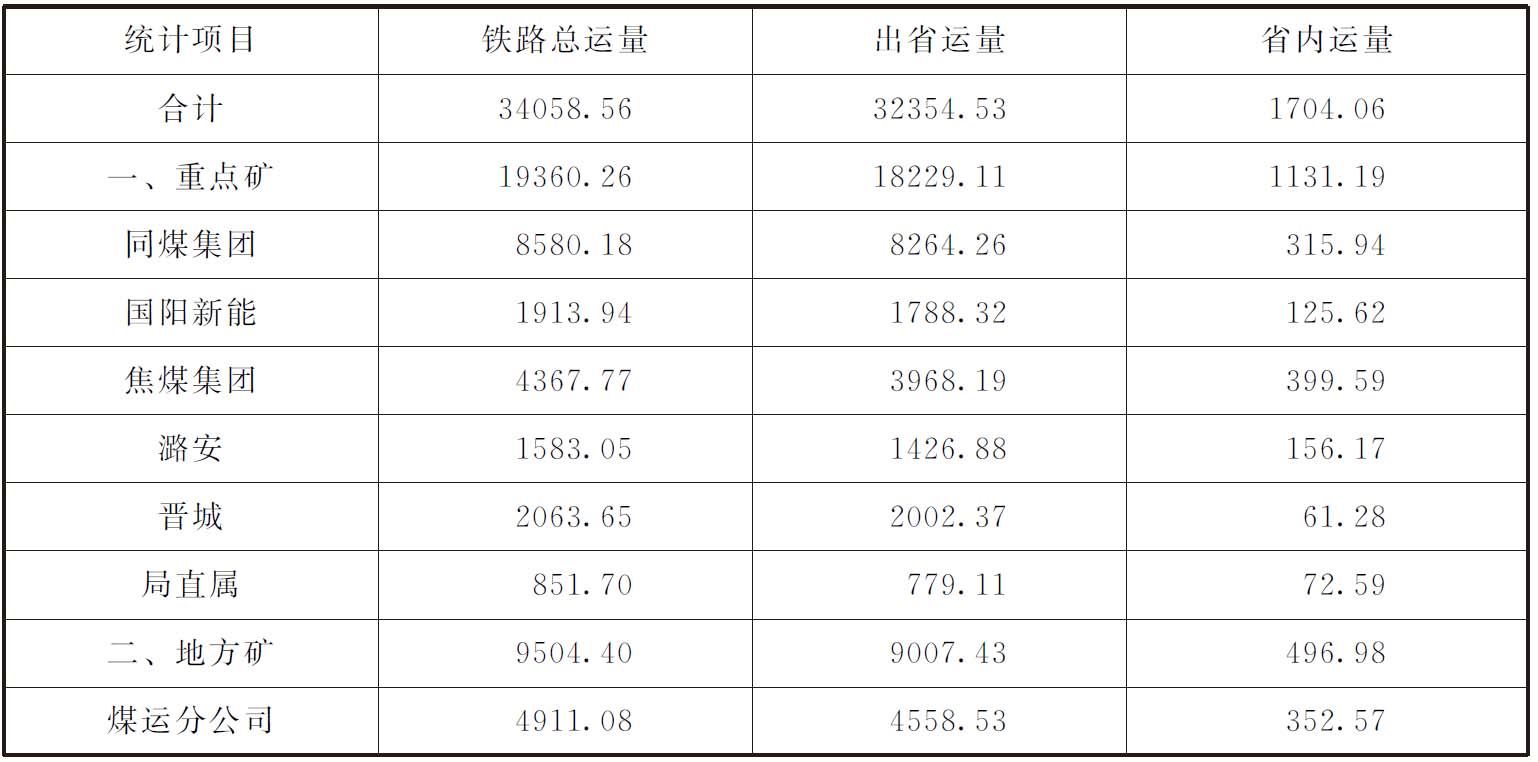

山西境内的铁路干线从北到南呈“一纵十横”的空间结构:“一纵”即由大同至风陵渡的同蒲线;“十横”包括丰沙大、大秦、京原、石太、太焦、孝柳、侯月、侯西、中太及神华集团的运煤专用线朔黄线。2005年,山西省铁路完成煤炭出省运量32354.53万吨。如表17-5所示。

表17-5 2005年山西省煤炭铁路运量完成情况 单位:万吨

资料来源:山西省煤炭工业局。

从当前的货物运输状况来看,在山西北部,随着朔黄线运输能力的提高,将会缓解山西北部铁路运输的压力,丰沙大线运输能力已经饱和,大秦线经改造提速后,基本满足煤炭铁路运输的能力。但随着内蒙古经济的发展,经大同南下的运量将进一步增长。因此,从总体上讲山西北部的运输能力仍将比较紧张。山西中部的四条铁路干线,其中同蒲、京原、石太三线已超饱和,尤其是太原枢纽能力极其紧张,已难再增加能力;太焦线还有约600万吨的能力储备,但该线修文至榆社间线路坡度大、小半径曲线多,车速低,运营效益差,而且受长治北以南能力的限制,运能难以再有大幅度增加。随着山西自身经济社会发展和客货运量的增加,再考虑到随西部大开发进程日益增长的沟通东部和西部地区的通过运量的能力要求,山西中部的运能供给不足将是山西煤炭铁路运输的主要矛盾。山西南部侯月电气化双线铁路有很大的运输能力,侯西线的能力也有富余。

铁路是构成山西综合交通体系的主干,尤其对晋煤外运更是主要通道。山西煤炭外销量占生产总量的80%左右,而通过铁路出省的煤炭又占外销量的80%左右。目前,山西的铁路请车满足率仅为30%,铁路运能不足已成为严重制约山西煤炭外销乃至山西经济社会发展的“瓶颈”。

(2)山西铁路煤炭运输发展规划。

为增强晋煤外运能力,缓解全国范围内因铁路运能造成的“煤荒”,为缓解晋煤外运压力,解决铁路运输“瓶颈”制约,山西省将与铁道部合作,在2008年之前,全面建设南、北、中三线铁路通道:建成石太客运专线,太中铁路、太原枢纽工程、南北同蒲铁路扩能、大秦铁路煤炭集运配套等主要铁路项目,同时完成山西省相关地方铁路的扩能改造,大幅度提高山西省铁路运输能力和服务质量,形成山西省的“运输生命线”,进一步发挥山西省的能源和区位优势,促进其经济社会的全面发展。

2.山西省煤炭公路运输分析

煤炭公路运输向来被视作铁路运输的一种补充,从公路运输能力看,作为煤炭短途运输的主要方式,其影响仅是地方性的,对全国的煤运格局不会产生大的影响。同时,也有人认为,用汽车运输煤炭是以高端能源(汽油、柴油)换取低端能源的一种奢侈(不经济)行为。但随着煤炭需求的变化及煤炭铁路运力的紧张,以及汽车工业特别是重型卡车的发展,煤炭公路运输(或者说煤炭汽运)量不断增加,地位不断上升,出现了运力快速增长的态势。尤其对煤炭外运大省山西来说,随着太旧、京大以及晋焦高速公路的建成通车,煤炭的公路运输已从原先的煤炭运输的有效渠道和有益补充演进为煤炭运输的主力,公路近年来已上升为晋煤外运的重要通道。晋煤公路出省主要发往河北、河南和山东,以及京津塘地区。河北省煤炭消费量的80%、山东煤炭消费量的80%~90%都是通过公路运输从山西购买的。

2003年,通过公路运输出省的煤炭运量累计7000万吨左右,同比增长7%。2004年煤炭出省总量为3.6亿吨,铁路运出2.6亿吨,公路运出近亿吨。根据近年山西省煤炭外运情况,铁路外运量年增长幅度小于公路出省外运量的增长幅度。以2004年晋北出省煤炭运量为例,公路煤炭出省量占煤炭出省总量的50%,公路、铁路已是平分秋色。2005年,山西省通过公路运输出省的煤炭运量累计10927.89万吨,如表17-6所示。

表17-6 2005年山西省煤炭公路销售运量完成情况 单位:万吨

资料来源:山西省煤炭工业局。

公路汽运煤炭的迅猛发展为缓解我国煤炭运力的“瓶颈”制约做出了有目共睹的贡献。山西省及其他一些省份越来越重视公路煤炭物流配送体系和信息网络搭建,为用户提供更多的资源和运力信息,提供更多的产业和交通路况信息,与用户的交易活动将更加方便与快捷。

但我们也应看到,山西省整合公路汽运煤,从公路煤炭管理转变为公路煤炭物流配送,是一项艰巨的任务,还面临着诸多不容忽视的困难和问题:

(1)中国加入WTO后,煤炭企业必然要参与国际大市场的竞争,而目前山西省公路运煤的整体运作方式与国际惯例还有很大差距,市场综合竞争力亟待提升。

(2)目前,山西省煤炭汽运市场不规范,大量的个体和民营股份制单位是当前煤炭汽运经营的主流,这造成煤炭汽运经营主体实际上处于各自为政、多头对外、无序经营的状况,受不确定因素影响较大,运输的稳定性不强,市场竞争力差,这些因素加大了煤炭汽运的基础成本和规模经营的难度,市场风险偏高。

(3)煤炭汽运价格有待完善。由于山西省公路煤炭物流体系建设刚刚起步,在实际运行中,一些县(区)煤运公司及所属营业站并未实行全面经销,只负责收取基金,而不结算煤款,合同价格难以落到实处。

(4)出省通道堵车严重。当前更为紧迫的是出省道路不能满足出省煤炭车辆的要求,道路发展与煤炭外运的矛盾十分突出,造成了一方面是省外用户买不到煤;另一方面是运力制约拉不出煤。同时引起了环境污染。

因此,当前及今后一个时期,必须大力加强煤炭公路运输的规范管理,整合运力,完善煤炭汽运价格形成机制。当务之急是加快公路建设和改造步伐,增强煤炭公路运输能力。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。