第五节 汇率水平引致产业结构调整传导路径Ⅲ:国际资本流动

在前面的分析中,我们分析了由于国际间资本的流动,尤其是国际直接投资(FDI)在东道国形成了新的生产要素结合机会,为要素禀赋优势的转化提供了直接的来源。国际资本流动,尤其是FDI为一国的经济发展和产业结构调整提供了重要契机,发挥了巨大作用。本节一方面分析国际资本流动,尤其是FDI在产业结构调整中的作用;另一方面,分析汇率水平变化如何影响国际资本的流动。

一、国际资本流动在中国经济结构调整中的作用

在前面的分析中,我们简要提及了国际资本流动形成的对我国资源要素供给优势转化的促进作用,主要的分析以国际直接投资(FDI)为对象。在这里我们将再次较为详细地分析FDI在中国经济增长与结构调整中的重要作用。

对于资金短缺的发展中国家来说,FDI作为外部资金来源,是跨国公司对东道国经济增长作出的最主要、最直接的贡献之一。对于国内储蓄率较高、有较强投资能力的发展中国家来说,吸引外资的作用也体现在提升东道国产业的竞争力方面。对我国来说,跨国投资在上述两个方面的作用同时存在,各自的影响随时间推移而有所变化。

(一)丰裕资本要素以促进产业结构变革

FDI对东道国的流入最直接地就是丰富了当地的资本要素比例,为生产要素提供了新的更高水平的结合机会,从而为产业结构的升级作出物质铺垫。在20世纪70年代末以来,FDI作为外来资金来源,在我国固定资产投资额中的比重总体呈现较大幅度的上升趋势(见表7-4)。到90年代中期达到最高点,此后有所下降,但绝对额仍然呈现不断上升趋势。

(二)FDI拉动GDP增长以丰裕资本要素

自20世纪90年代以来,外商投资对GDP的直接贡献持续增长,其中对工业增加值的贡献最突出(见表7-5)。工业是我国对外资开放较早、开放领域较宽的产业,是吸收外商直接投资最多的产业。截至2000年年底,外商在工业领域的投资占全部合同外资金额的60.87%(江小涓,2002)。外商投资集中投资于工业领域使外商投资企业对工业增长的贡献突出。2001年,全国工业增加值为26950亿元,其中外商投资企业提供的工业增加值为6622亿元,外商投资企业工业增加值占全部工业增加值的比重为24.57%。当年全国工业增加值同比增长了9.9%,外商投资企业增长了11.9%,在全国工业增加值增长的9.9个百分点中,外商投资企业贡献了3.908个百分点。如果以工业增加速度为1,则外商投资企业的贡献率达到39.1%。2001年,我国GDP增长了7.3%,其中工业增长贡献了3.8个百分点,贡献率达52%。折算后,外商投资工业企业对我国GDP的贡献率为20.3%,即GDP增长的1/5。

表7-4 实际利用外资额在全社会固定资产投资的比重

资料来源:《中国统计年鉴》各年。

表7-5 外商投资企业提供的工业增加值

注:*口径为全部国有及年产品销售额500万元以上的非国有工业企业。

(三)FDI直接推动中国产业结构升级

跨国公司在华投资的重要作用是加快了国内产业结构的升级(见表7-6)。我国高新技术产业的较快发展是其中一个重要方面。以1996~2000年为例,我国高新技术制造业年均增长了21.2%,高于同期全部工业产值增长速度11个百分点。高新技术产业迅速发展的一个重要原因是吸引了较多的跨国投资,外商投资高新技术企业已经成为推动我国高新技术产业发展的主力军之一,占有举足轻重的地位。根据海关统计,2001年,我国外商投资企业出口的高新技术产品在我国高新技术产品出口额中占82%。

另外,FDI通过促进中国出口竞争力提高并作用于开放经济的发展以及通过引进先进技术改善投资质量作用于产业结构调整。自20世纪90年代后半期以来,中国国内资金短缺的状况逐步改善,银行资金出现了连续数年的较大存差。同期出现的还有绝大多数商品的供过于求、多数行业生产能力过剩和国内企业的经济效益下滑。与此同时,外商在华投资的数量持续保持在年400亿美元以上。此时吸引外资最重要的意义则变成了提高资金的配置效率和促进资产质量的改善。因为提高资产质量所需的创造性资源如人力资本、技术水平、技术开发与使用能力、国际市场开拓能力、管理能力、对客户需求的理解能力等,都会随着跨国公司的投资一同进入国内。

外商投资企业不仅出口总量增长快,而且出口了大量的高新技术产品,提升了出口商品结构。外商投资企业一直是我国高新技术产品出口的主力军,并保持高速增长。外商投资企业出口的高新技术产品在我国高新技术产品出口的份额从1996年占58.6%上升到2001年的81.5%,已经成为我国高新技术产品出口的绝对主力。

表7-6 20世纪90年代以来外商投资企业进出口额及占全国比重

资料来源:根据商务部网站数据计算。

以上的分析讨论了FDI在中国经济发展与产业结构调整中的重要作用。而在中国吸引FDI的措施之中,人民币汇率,主要是实际有效汇率发挥了重大作用。以下讨论汇率机制的作用。

汇率波动涉及两个层面:一是汇率平均水平的变化(汇率贬值或升值);二是汇率波动的剧烈程度。按照传统汇率理论,汇率水平性变动(升值或贬值)和国际资本流动之间存在互为因果的关系。其中,汇率变动对国际资本流动的影响可以从两个方面分析,即汇率变动对长期性国际资本流动的影响和汇率变动对短期性国际资本流动的影响。由于长期国际资本流动包括直接投资、证券投资和国际长期贷款,所以理论上考察汇率变动对外商直接投资的影响机制应该是:从整体上讲,本币汇率变动对外商直接投资的影响比较小,因为外商直接投资更注重投资环境的好坏,汇率变动造成的风险只是诸多环境因素之一,不会起决定性作用。当然,汇率的变动具有一定的影响力,如在其他条件不变的情况下,本币贬值使得外国货币的购买力相对上升,有利于外商节约投资成本。不过这种贬值效应决定于外商直接投资的产业分布,如果外商直接投资于出口产业部门,本币贬值将可能带来额外收益;但如果外商直接投资于过多依赖进口原材料及技术的产业部门,则会遭受损失。

对于汇率波动的剧烈程度与外商直接投资的关系,一般认为,汇率的波动程度等价于投资者所面对的汇率风险的大小,东道国汇率频繁的波动或剧烈的波动对于具有风险厌恶偏好的外商直接投资者往往具有负面效应。

迄今为止,有关汇率平均水平变化对外商直接投资影响效应的研究已经很多,如Froot和Stein(1991)的研究发现,美国1970~1980年涌入的大规模外商直接投资应归功于同一时期疲软的美元汇率。Cushman(1988)考察了美国与其他五个工业化国家间双向的直接投资流动和汇率变动关系之后,也得出了相类似的结论。Goldberg和Kolstad(1995)的实证分析则发现,汇率贬值对外商直接投资没有任何大的或显著的影响。但是,涉及汇率波动剧烈程度对外商直接投资影响的实证分析则得出了不同的结论,如Sercu和Vanhulle(1992)认为汇率的波动剧烈程度对外商直接投资具有逆向影响效应。相反,Cushman(1985,1988),Goldberg和Kolstad(1995),Kogut和Kulatilaka(1994)则认为汇率的波动剧烈程度对外商直接投资具有正向影响效应。而Bailey和Tavlas(1988)的分析结论却是汇率波动的剧烈程度与外商直接投资之间并不存在任何相关关系。

下面简要介绍关于汇率与国际资本流动的计量模型。

研究该类问题一般是在综合Froot和Stein(1991)模型以及Goldberg和Kolstad(1995)模型的基础上建构人民币汇率波动对外商直接投资的影响模型。这里的人民币汇率波动包括人民币汇率的水平性变动和人民币汇率的波动剧烈程度。在Froot和Stein(1991)设计的宏观经济模型中,外商直接投资变化是汇率水平变化和时间趋势的一个函数;在Goldberg和Kolstad(1995)构造的宏观经济模型中,则将汇率的波动剧烈程度作为外商直接投资变化的一个解释变量。综合两者建构如下模型:

(1)FDI=f(RER,VOL)

其中,FDI表示外商直接投资额,模型中一般用FDI/GDP来表示。

RER表示实际汇率,具体到人民币实际汇率采用以下公式计算:RER=eWPI/CPI,其中e为名义汇率,WPI指美国批发价格指数,CPI指中国消费物价指数。

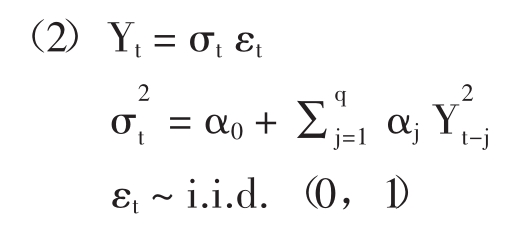

VOL表示汇率波动的剧烈程度,其测度方法一般有两种:一种方法是依据过去年度实际汇率变动百分比的移动标准差来估计;另一种方法是运用GARCH模型来测度。按照Amuedo-Catalina和Pozo(2001)的研究,尽管前一种方法更常用,但后一种方法对于测度VOL具有比较优势。GARCH模型是由Bollerslev(1986)在Engle(1982)的ARCH(the autoregressive conditional heteroskedastic)模型基础上发展起来的。Engle(1982)提出的ARCH(g)模型用以刻画波动的序列相关度。

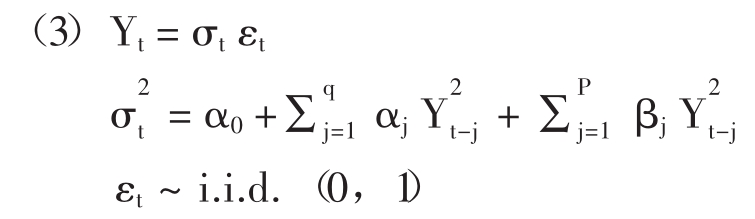

此处的αj>0,0≤j≤q。在早期阶段,对ARCH(q)常使用普通最小二乘法(OLS)进行估计,但不能保证所有参数估计是非负的,负的参数估计值将使 的条件方差解释无效。为避免这种不足,Bollerslev(1986)提出了GARCH(p,q)模型:

的条件方差解释无效。为避免这种不足,Bollerslev(1986)提出了GARCH(p,q)模型:

GARCH(p,q)模型通过让数据决定合适的参数值,使得权重富有弹性。国内学者在此方面的研究则主要集中于汇率波动对其他经济变量影响效应的讨论上。张谊浩(2003)实证分析人民币汇率对外商直接投资的影响效应。其所使用的有关数据为年度数据,样本期为1978~2000年。其中,具体到对华的FDI,一般主要采取五种形式:①中外合资,在这种形式下,外资的报酬与投资额正相关。②中外合作,外国合作者的报酬以合约的形式确定。③外商独资。④外商投资股份有限公司。⑤中外合作开发。GDP和WPI原始数据来自IMF《国际金融统计年鉴(2001)》,FDI和CPI数据来自《中国统计年鉴(2001)》,VOL数据依据GARCH模型。通过协整、单位根检验等一系列计量方法对人民币汇率(主要是实际汇率)与对华国际资本流动(以FDI为典型代表)的有关影响,主要的结论有:人民币汇率波动(包括水平变动和波动剧烈度)对我国外商直接投资的有影响效应:长期来看,人民币汇率的波动与外商直接投资之间存在着协整关系,尤其是人民币汇率的波动剧烈程度对外商直接投资具有显著的负面影响效应(这与1994年改革以来中国货币当局强调稳定的政策诉求相符);短期来看,人民币汇率波动与外商直接投资之间不存在明确的关联,人民币汇率的波动对外商直接投资不具有显著性影响效应。这一实证结论能够深化我们对汇率波动与外商直接投资相互关系的理论认识,对相关人民币汇率走势的政策抉择也具有重要的参考意义。①从中长期角度考虑,增进人民币汇率强的水平稳定性和弱的波动剧烈度有利于境外直接投资者对人民币汇率的变动形成准确预期,从而有利于增强外商对人民币的信任感并激励外商直接投资的积极性。因而保持人民币汇率的长期稳定对于我国引进外商直接投资具有积极的拉动效应。②从短期角度考察,由于人民币汇率的波动与外商直接投资关联度不大,所以提高人民币汇率短期波动的自由度一方面不会对我国引进外商投资形成较大的冲击,另一方面又可以扩大我国利用汇率杠杆进行宏观经济调节的政策空间。③从汇率制度选择角度来讲,我国现行的有管理的浮动汇率制恰恰匹配于人民币汇率波动对外商直接投资影响的这种长短期效应(由管理浮动汇率制度的特点决定)。因此,改革的举措,包括完善汇率制度所强调的以市场供求为基础的、有管理的浮动汇率制度对促进外商对华直接投资有良好的经济绩效,有管理的浮动汇率政策是有效的。

综上分析,鉴于国际资本流动,尤其是FDI在促进我国资源要素禀赋优势转化、形成新的生产要素结合机会、加速我国经济发展与结构调整中的重要作用,我国宏观管理当局采取系列措施,包括人民币汇率政策在内的有关措施是积极有效的。

【注释】

[1]张晓朴:《人民币均衡汇率理论与模型》,《经济研究》,1999年第12期;Zhang,Z.,“Real Exchange Rate Misalignment in China:An Empirical Investigation”,Journal of Comparative Economics,Vol.29,2001;林伯强:《人民币均衡实际汇率的估计与实际汇率错位的测算》,《经济研究》,2002年第12期;张斌:《人民币均衡汇率:简约一般均衡下的单方程模型研究》,《世界经济》,2003年第11期;施建淮、余海丰:《人民币均衡汇率与汇率失调:1991—2004》,《经济研究》,2005年第4期。

[2]欧盟委员会设立的专家俱乐部在1977年提出这项方案,主要内容为:应该每月对汇率进行管理,使汇率等于或接近根据批发物价指数计算出来的购买力平价,即“The Optica Report”。

[3]Dornbusch,R.,“Exchange Rate Economics:Where do we stand?”,Brookings Paper on Economic Activity,1980,9,143-205.

[4]Samueison,P.A.“Theoretical notes on trade problems”,Review of Economics and Statistics,1964,46,145-154.

[5]Mckinon,R.I.,Money in International Exchange:The Convertible Currency System,Oxford University Press,1979.

[6]Frenkel,J.A.(1978),“Purchasing Power Parity:Evidence from the 1920’s”,Journal of International Economics,8,161-191.

[7]Pigott,C.and R.J.Sweeney(1985),“Testing the exchange rate implications of two popular monetary models”,in S.W.Arnott,R.J.Sweeney and T.D.Willet(eds.),“Exchange Rates”,Trade and the US Economy,Ballinger Publications.

[8]Bhagwan Chowdhry,Richard Roll and Yihong Xia.2005.“Extracting Inflation from Stock Return to Test Purchasing Power Parity”,The American Economic Review,Vol.95.No.1,255-276.

[9]Balassa,B.,“The Purchasing Power Parity Doctrine:A Reappraisal,”Journal of Political Economy,Vol.72:584-96,1964.

[10]Samuelson,P.,“Theoretical Notes on Trade Problems”,Review of Economics and Statistics,Vol.46:145-164,1964.

[11]Asea,P and E.Mendoza,“The Balassa-Samuelson Model:A General Equilibrium Appraisal,”Reviewof International Economics,Vol.2,No.3,244-267,1994.

[12]关于国家发展战略的详尽分析,参见林毅夫等著:《中国的奇迹:发展战略与经济改革》,上海三联书店,1999年。

[13]Tinbergen,J.1962,“Shaping the World Economy Suggestions for an International Economic Policy”,New York.

[14]Poyhonen,P.,1963,“A Tentative Model for the Volume of Trade Between Countries”,Weltwirtschaftliches Archive,90:93-100.

[15]有关人民币的风险贴水状况研究请参见刘霞辉:《人民币已进入长期升值预期的阶段了吗?》,《经济研究》,2004年第2期。其主要观点是像中国这样的发展中国家,虽然经济保持了长期高增长,但因增长的不稳定性与市场风险较大,其货币在相当长的时期内都存在贬值预期,只有在经济增长风险降到一定程度后才可能产生升值预期,但目前中国尚未到达这个水平。

[16]Angus Maddison,“Monitoring the World Economy”,1820-1992,Paris:OECD,1995,p.183 and p.191.

[17]关于1994年汇率改革的绩效分析详见下面的章节。

[18]Greenwood,Jeremy,Zvi Hercowita,and Gregory Huffman,“Investment,Capacity Utilization,and the Real Business Cycle,”American Economic Review,78:402-417,1988.

[19]Ariel Burstein,Martin Eichenbaum,Sergio Rebelo,“Large Devaluations and the Real Exchange-Rate”,Journal of Political Economy,113:4,742-784,August 2005.

[20]Kimball,Miles S.,“The Quantitative Analytics of the Basic Neo monetarist Model,”Journal of Money,Credit and Banking,27:1241-1277,1995.

[21]Ariel Burstein,Martin Eichenbaum,Sergio Rebelo(2005):“Modeling Exchange-Rate Passthrough after Large Devaluations”,NBER working paper 11638.

[22]Ariel Burstein,Martin Eichenbaum,Sergio Rebelo,“Large Devaluations and the Real Exchange-Rate”,Journal of Political Economy,113:4,742-784,August 2005.

[23]由于大幅贬值后实际汇率下降的主要原因是非贸易品和服务价格的缓慢调整,这也意味着并不是针对实际贸易品的相对购买力平价失灵。

[24]Otani Akira,Shigenori Shiratsuka,and Toyoichiro Shirato,2003,“The Decline in the Exchange Rate Pass-Through:Evidence from Japanese Import Price,”Monetary and Economic Studies,Bank of Japan,vol.21,no.3,October,p53-81.

[25]Campa Jose and Linda Goldberg,2002,“Exchange Rate Pass-Through into Import Prices:A Macro or Micro Phenmenon?”NBER WP No.8934.

[26]Choudhri,Ehsan and Dalia Hakura,2001,“Exchange Rate Pass-Through to Domestic Price:Does the Inflationary Environment Matter?”IMFWP/01/194.

[27]Taylor John 2000,“Low Inflation,Pass-Through and the Pricing Power of Firms,”European Economic Review,44,No.7 June,1389-1408.

[28]Gagnon Joseph and Jane Ihrig,2004,“Monetary Policy and Exchange Rate Pass-Through,”International Journal of Finance and Economics,vol.9 no 4,October,315-338.

[29]Borensztein Eduardo and Jose De Gregorio,1999,“Devaluation and Inflation after Currency Crises,”International Monetary Fund.

[30]Goldfajn Ilan and Sergio Werlang,2000,“The Pass-Through from Depreciation to Inflation:A Panel Study,”Economics Department,PUC-Rio,Texto Para Discussao No.424.

[31]Saiki,Ayako,2004,“The Change in Inflation Persistence and Exchange Rate Pass-Through for Inflation Targeting Countries,”Essay 2 in PHD.Dissertation,Brandeis University.

[32]Devereux Michael and James Yetman,2002,“Pricing Setting and Exchange Rate Pass-Through:Theory and Evidence,”Hong Kong Institute for Monetary Research Working Paper 3608,October.

[33]2006年2月末已经突破8500亿美元,首次超过日本成为世界第一,3月末达8751亿美元。

[34]林毅夫、李永军:《对外贸易与经济增长关系的再考察》,北京大学中国经济研究中心讨论稿,2001年。

[35]李军:《我国对外贸易与经济增长关系的实证研究》,《统计与信息论坛》,2001年第5期。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。