2012年江苏省农产品市场运行情况

江苏省农委市场与经济信息处

据江苏省农委农产品价格监测点数据,与2011年相比,2012年全省主要农产品价格总体上扬,其中原粮价格出现不同程度上涨,粳米价格微跌,呈“稻强米弱”状况;油料价格稳步上扬,油菜籽价格全年累计上涨12.5%;蔬菜价格季节性波动较往年更加明显,峰谷值相差超1倍,价格水平比2011年高一成;生猪产品价格全年走势相对低迷,年末行情小幅回暖,均价同比下降一成左右;鸡蛋收购价格“先抑后扬”,整体水平不及2011年,均价同比下降8.8%;牛羊肉价格始终高于上年同期,同比涨幅明显,均价创历史新高。主要农资产品价格高位平稳运行,均价同比上涨一成左右。[1]

预计2013年,主要农产品价格总体仍将高位运行,其中粮食、油菜籽价格在国家政策支持和全球供应偏紧的背景下可能还将温和上涨;蔬菜价格继续呈季节性波动态势,整体价格水平在成本推动下或仍将处于高位;生猪产品及鸡蛋价格有望走出低迷期,其他肉类价格或将继续高位运行。农资产品价格受成本上升、需求增加的影响,呈现稳步上扬态势。

一、稻谷

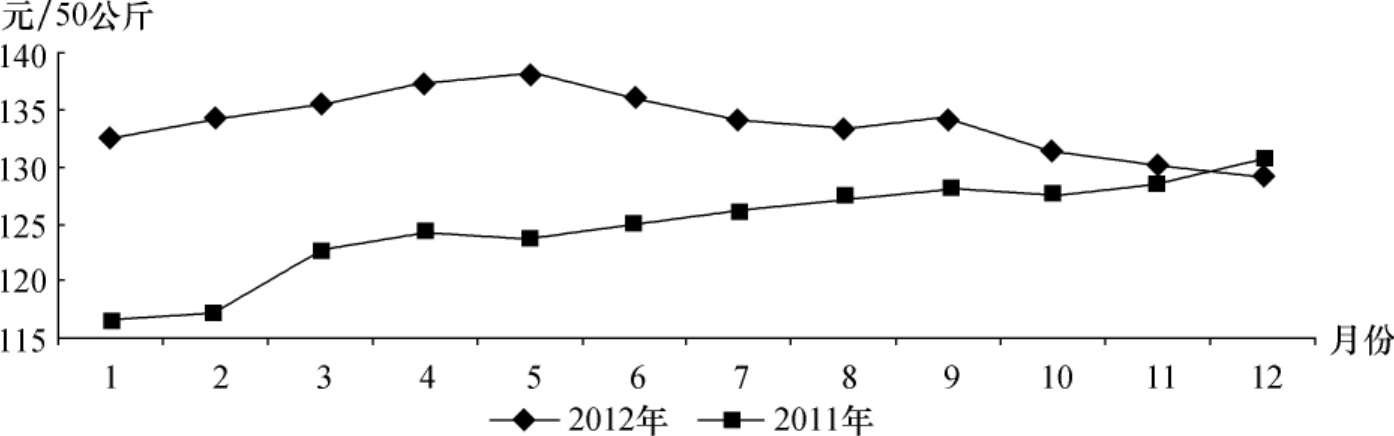

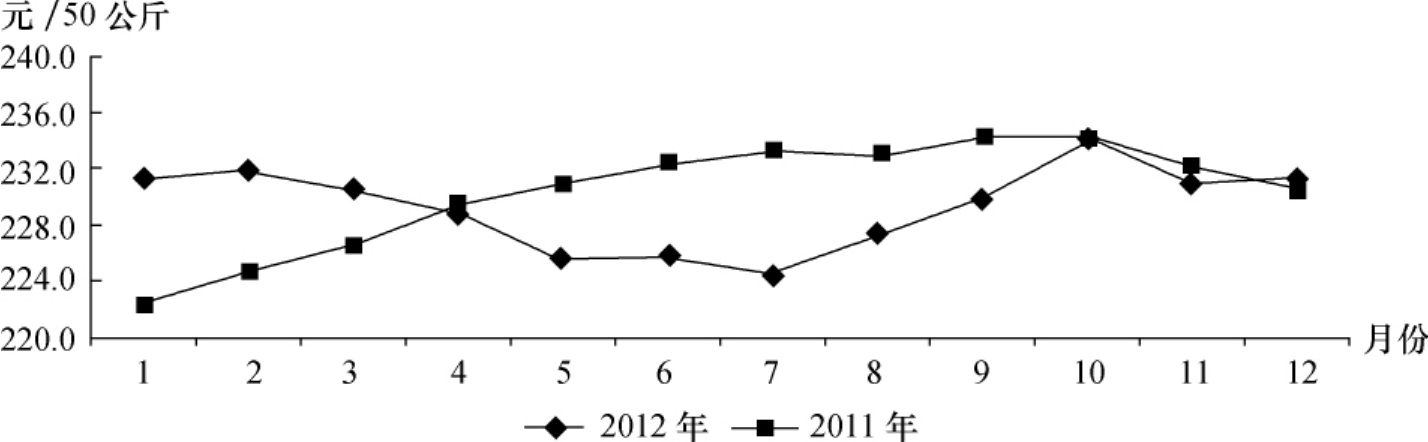

2012年稻谷价格呈“先扬后抑”、小步稳走态势,周波动幅度保持在1%以内,月度同比涨多跌少,总体价格水平高于上年。粳稻价格(见图146)在10月以前总体呈现升势,其中1~4月持续上涨,达到143.2元/50公斤高位后开始了2个月的调整期,7月起重新小幅上涨,9月下旬达最高点后开始进入下跌通道,11月中旬时跌破140元/50公斤后在139元/50公斤以上小幅振荡;中籼稻价格(见图147)上半年延续2011年的上涨势头,5月中旬涨至最高位后开始回落,11月下旬跌破130元/50公斤,出现年内首次同比下降,随后在129.0~129.5元/50公斤内小幅波动;粳米价格(见图148)一直在低于上年水平的区间运行,直至12月下旬才略超上年同期,其中3~6月处于下行通道中,7月开始回升,10月中旬达最高位后有所回落,并逐步趋稳。

2012年粳稻收购均价为142.1元/50公斤,同比仅涨0.8%,中籼稻收购均价为134.0元/50公斤,同比涨7.1%;粳米零售均价为229.2元/50公斤,同比降0.5%。中籼稻、粳稻、粳米价格分别在5月中旬、9月下旬、10月中旬达到年内最高点(也是历史最高水平),分别为138.9元/50公斤、145.1元/50公斤、236.0元/50公斤。

2012年我国粮食生产实现“九连增”,为保障市场平稳运行起到重要作用。与此同时,我国稻米进口量大幅增长,进口低价大米对国内大米市场带来冲击,导致市场价格下行,产生“稻强米弱”现象,对稻米加工企业构成巨大压力。随着人口增加和经济发展,我国稻米消费还将稳步增长,预计2013年在国家继续提高最低收购价的政策支撑下,在消费拉动、成本推动及全球极端天气的共同影响下,稻米价格可能出现小幅上涨。

图146 江苏省2011~2012年粳稻价格走势

图147 江苏省2011~2012年中籼稻价格走势

图148 江苏省2011~2012年粳米价格走势

二、小麦

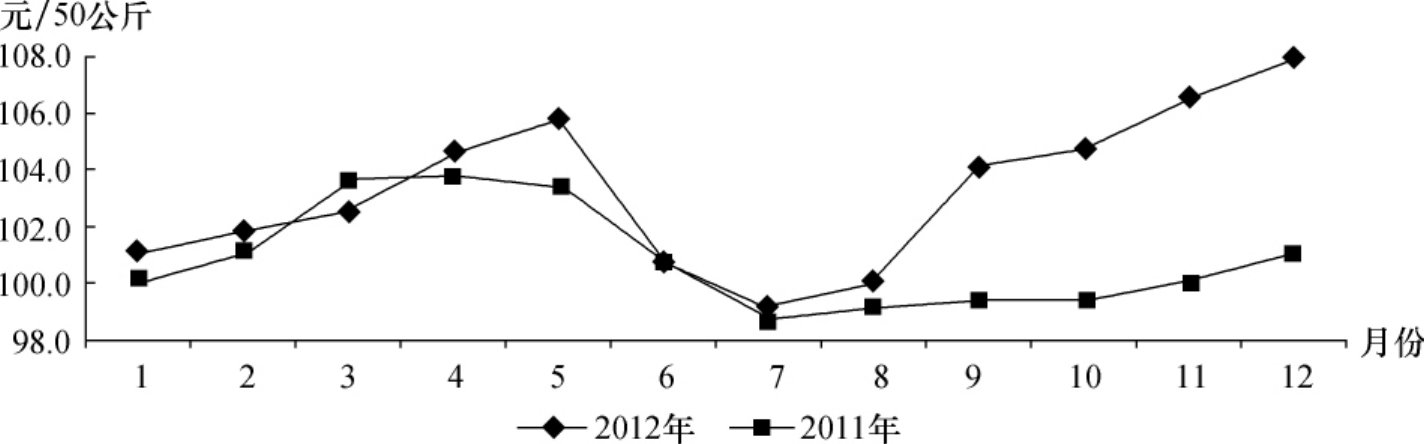

2012年小麦价格(见图149)走势呈“先扬后抑再扬”的阶段性特征,新麦上市前小麦收购价连续19周呈稳中略升态势,新麦上市后连续8周小幅下降,8月起出现新一轮上涨且同比涨幅不断扩大,年末达108.8元/50公斤的历史新高。全年小麦收购均价103.2元/50公斤,同比涨2.3%。

2012年全国冬小麦丰收,9月底国家宣布提高2013年小麦最低收购价,拉高了市场预期,加上库存减少,消费需求和加工需求增加,预计2013年新麦上市前小麦价格将继续稳步上涨,新麦上市后价格会有所波动,但全年价格水平有望高于2010年。

图149 江苏省2011~2012年小麦价格走势

三、油菜籽

2012年油菜籽价格(见图150)呈稳步上扬态势,12月涨至年内最高价249.5元/50公斤,比历史最高价271.0元/50公斤(2008年7月)低7.9%,比年内最低价(1月)高9.6%;全年均价为238.6元/50公斤,同比涨7.0%。

近年来,江苏省油菜种植面积有所减少,产量有所下减,加工用原料以调入为主。有关报告显示,未来全球油菜籽供需仍然偏紧,国际油菜籽价格将维持高位,削弱了进口油菜籽的价格竞争力,在国家临时收储政策作用下,预计2013年油菜籽价格将继续高位运行。

图150 江苏省2011~2012年油菜籽价格走势

四、蔬菜

2012年蔬菜价格季节性特征明显,7种蔬菜(青菜、白菜、西红柿、黄瓜、菜椒、茄子、土豆)平均价格(见图151)春节后自年内最高点一路下行,6月止降企稳,7、8月随着高温来临,蔬菜生产进入“伏缺期”,价格连涨8周,9、10月蔬菜集中上市后连续8周出现回落,11月上旬又进入“冬缺期”,价格重回上升通道。全年价格波动比较剧烈,价格总水平高于2011年。7种蔬菜周均价最高为7.03元/公斤(2月上旬),比2011年最高价5.75元/公斤(2月上旬)高22.3%;最低为3.21元/公斤(7月上旬),比2011年最低价3.63元/公斤(11月中旬)低11.6%;全年最高均价是最低均价的2.19倍,明显高于2011年1.58倍的水平。7种蔬菜全年零售均价4.83元/公斤,同比涨10.1%,全年价格水平除土豆同比下降一成外,其余6种蔬菜同比均上涨一成以上。4种蔬菜(青菜、菜椒、西红柿、黄瓜)基地出售均价为3.19元/公斤,同比涨10.3%。

蔬菜价格受气候、生产流通成本影响较大,2012年12月中下旬受低温雨雪天气影响,蔬菜生产基地产能下降、生产流通成本大幅增加,价格急剧上涨。预计2013年蔬菜价格将继续呈现季节性波动特征,价格水平将高位波动。

图151 江苏省2011~2012年重点监测的七种蔬菜价格走势

五、生猪产品

2012年江苏省生猪、仔猪和猪肉价格走势接近,总体比较低迷,全年多数时间处于下降通道中,价格水平比2011年下降一成左右。受2011年猪价高位运行影响,农户补栏积极性提高,2012年生猪及猪肉市场供给充足,价格自春节后不断下降,直至四季度才止跌反弹。生猪收购价格(见图152)自年初连续温和上涨,2月下旬达年内最高点841.4元/50公斤后,进入长达16周的连续下跌期,4月上旬首次跌破700元/公斤,6月中旬止跌趋稳,开始小幅振荡,9月受中秋、国庆“双节”消费拉动的影响,价格连涨5周,但节后又出现较明显下降,11月下旬进入传统消费旺季以来,出现新一轮连续上涨;与上年相比,4月中旬开始生猪价格从同比上升转为同比下降,降幅在8月下旬达到最大值29.7%,此后开始不断收窄。仔猪农民出售价格(见图153)自年初连涨5周达年内高位后,仅在5月和10~11月分别出现过6周和5周的连续下降,其余多数时间基本以弱势调整为主;与上年相比,5月中旬起仔猪价格从同比上升转为同比下降,降幅在9月中旬达到最高点,此后开始不断收窄。猪肉零售市场价格(见图154)自2月中旬起进入为期19周的下行通道,仅在9月和12月两个消费高峰期出现过连续5周的上涨,其余时间均以近2%的幅度小幅振荡。全年猪粮比价呈“V”字型走势,自年初的7.5∶1一路滑落至8月下旬时的5.0∶1,其中4~10月都处在盈亏平衡点(猪粮比6∶1)以下,随后受猪价回升和玉米价格回落的双重影响,逐步升至年末的6.5∶1。

2012年生猪收购均价为716.7元/50公斤,同比下降11.7%,其中8月上旬时出现年内最低价651.0元/50公斤,同比下降28.3%,比全年最高价格841.4元/50公斤(2月中旬)低22.6%。仔猪农民出售均价为18.4元/公斤,同比下降11.3%,其中11月下旬时出现年内最低价格16.7元/公斤,同比下降22.9%,比全年最高价格20.7元/公斤(2月中旬)低19.3%。猪肉零售市场均价为24.5元/公斤,同比下降7.3%,其中7月上旬时出现年内最低价格22.3元/公斤,同比下降24.7%,比全年最高价格28.3元/公斤(1月下旬)低21.2%。

2012年尽管猪价持续低迷,生猪养殖户盈利空间较小甚至部分时段出现亏损,但由于政府的政策引导和技术支持,且全省规模养殖比重较高,养殖企业和农户能更加理性地面对市场波动,全年生猪及能繁母猪存栏数仍有一定增加,市场供应比较稳定。预计2013年初生猪产品价格将在节日需求拉动下延续上行趋势,春节之后逐步趋稳。

图152 江苏省2011~2012年生猪价格走势

图153 江苏省2011~2012年仔猪价格走势

图154 江苏省2011~2012年猪肉价格走势

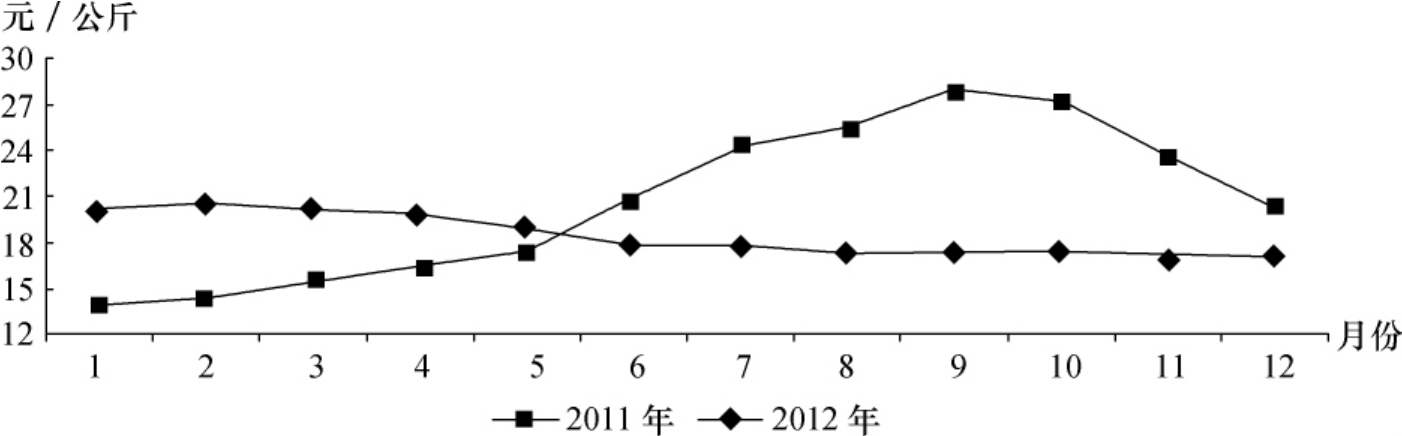

六、鸡蛋

2012年鸡蛋收购价格(见图155)走势与2011年相似,呈“先抑后扬”态势,整体价格水平不及上年。鸡蛋收购价格自春节后连续13周逐步回落,期间同比降幅不断扩大,随后经连续4周小幅上涨后开始小幅振荡,7月中旬起受夏季产蛋量下降、养殖户调整产能、居民及加工企业需求量增大等因素影响,价格连续11周出现上涨,累计涨幅达20.3%,同比降幅也不断收窄。中秋国庆后,市场需求回落,加之气候适中有利于蛋鸡生产而增加市场供应,鸡蛋价格连降5周,直至11月中旬才重新进入上升通道,且价格同比从此前的一路下降反转为上涨。

图155 江苏省2011~2012年鸡蛋收购价格走势

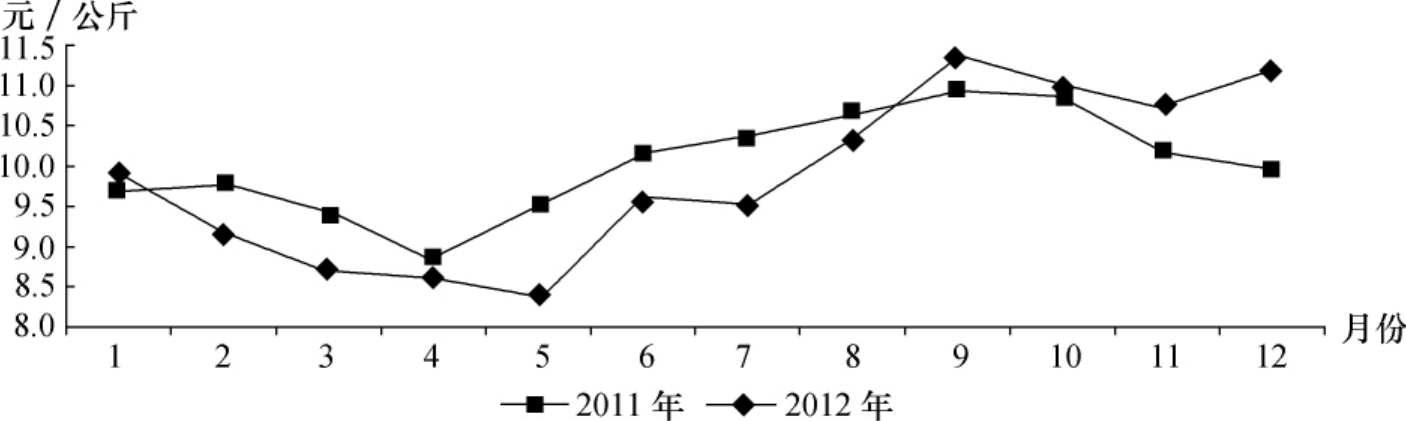

全年鸡蛋收购均价为8.29元/公斤,同比下降8.8%,其中5月下旬时出现年内最低价格6.87元/公斤,同比下降18.3%,与全年最高价格9.49元/公斤(9月下旬)相比下降27.6%。零售市场平均价格(见图156)9.82元/公斤,同比降2.2%,总体比收购价格高15%~25%,自8月中旬起始终在10元/公斤以上高位运行。

图156 江苏省2011~2012年鸡蛋市场零售价走势

受2011年蛋价高位运行影响,农户养殖积极性高涨,2012年上半年鸡蛋市场供应量明显增加,价格相应走低;夏季养殖户迅速调整养殖规模,淘汰一批产能低下的蛋鸡并合理补栏,下半年蛋价出现一定程度回升。预计2013年春节前鸡蛋价格将稳中有涨,节后逐步趋稳,全年总体将平稳运行。

七、其他肉类

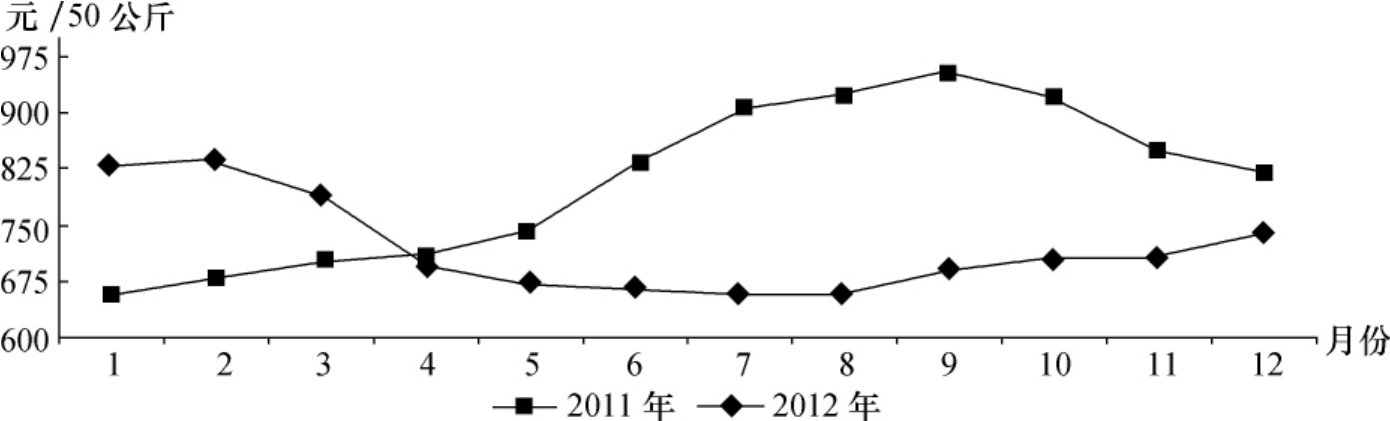

近几年牛羊肉价格均呈“先平后涨”的运行规律,即每年一至三季度价格总体较为平稳,进入四季度后出现不同程度上涨,至一定高位后再平稳运行几个月,四季度前后再次出现上涨。经过如此几轮上涨,每公斤牛羊肉价格自2005年的“2”字头攀升至现在的“6”字头。2012年牛肉市场零售价格(见图157)一季度稳中有升,进入二三季度消费淡季后价格水平稍有回落,10月下旬起连续11周出现上涨,同比涨幅不断扩大,12月下旬首次超过60元/公斤;羊肉市场零售价格(见图158)经历2011年四季度的快速上涨后达58元/公斤,2012年围绕此价位上下波动,价格运行相对平稳,仅在11月下旬起连涨5周,达到63.4元/公斤高位。2012年牛肉、羊肉市场零售均价分别为52.4元/公斤和60.8元/公斤,同比分别涨12.9%和18.9%,均为近年来最高水平。

由于国内牛羊肉供需缺口较大,牛羊养殖周期长,国内(含江苏省)主要产区的产能难以快速提高,加上养殖成本居高不下,牛羊肉价格将长期处于高位。但考虑牛羊肉需求弹性较大,预计2013年牛羊肉价格仍将维持高位,但总体涨幅有限。

图157 江苏省2011~2012年牛肉价格走势

图158 江苏省2011~2012年羊肉价格走势

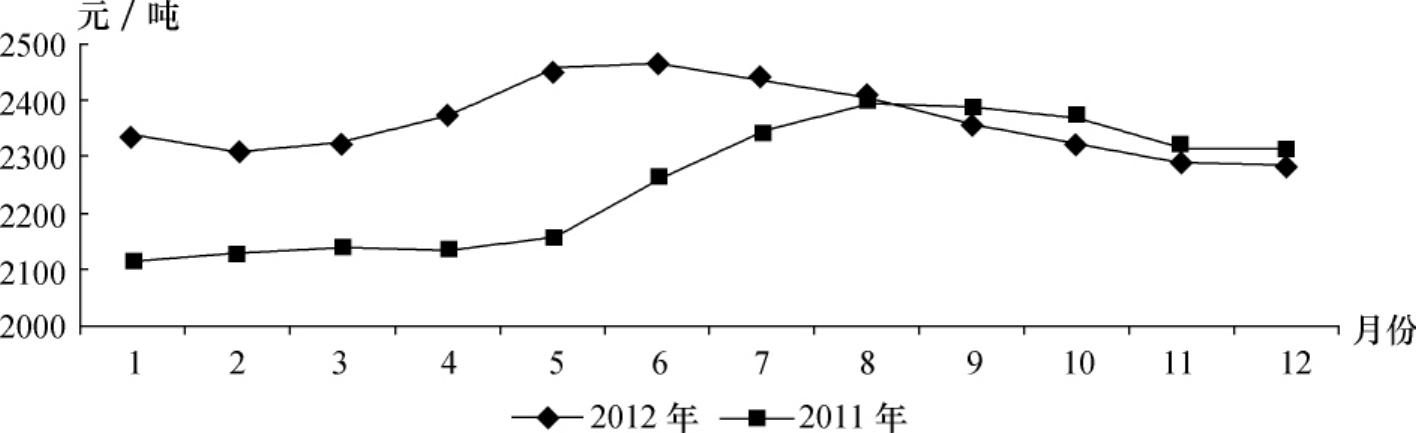

八、化肥

2012年上半年化肥价格延续2011年以来的上涨态势,但下半年受市场供应充足、部分原材料价格下降等因素影响,价格出现回落。国产复合肥价格(见图159)前11个月均高于上年同期,但同比涨幅不断收窄,至12月价格下跌速度加快使同比低于2011年;国产尿素价格(见图160)自8月起低于上年同期水平。

图159 江苏省2011~2012年国产复合肥价格走势

图160 江苏省2011~2012年国产尿素价格走势

国产复合肥全年均价为2976元/吨,国产尿素价格为2365元/吨,同比分别涨7.4%、4.6%;年内最高价分别为3019元/吨和2463元/吨(均在6月),同比分别涨11.4%和8.9%,比年内最低价(均在12月)分别高3.2%和7.9%。

经过2011全年及2012年上半年的连续上涨,化肥价格达近几年高位,如国产复合肥一度涨至3000元/吨以上,创近三年来新高。价格高位运行调动了生产企业扩大产能的积极性,但全球宏观经济不景气,国产化肥出口减少,导致国内化肥市场供给量明显增加,价格在下半年持续回落。考虑春耕备肥用肥旺季的到来,国内肥料需求增加,预计近期化肥市场将开始回暖。2013年国家化肥出口关税政策较2012年有所放宽,加上煤炭等原材料价格继续上涨等因素的支撑,化肥价格水平将高于上年。

九、饲料

2012年江苏省饲料价格始终高于上年同期水平,但同比涨幅逐月回落。从全年走势看,一、四季度饲料价格有所下降,二、三季度持续小幅上扬。蛋鸡配合饲料均价(见图161)3.25元/公斤,同比涨11.2%,10月创历史新高3.37元/公斤,同比涨5.3%,比年内最低价格高7.9%。育肥猪配合饲料均价(见图162)3.30元/公斤,同比涨7.0%,9月创历史新高3.38元/公斤,同比涨5.0%,比年内最低价格高4.6%。

在生产成本持续攀升的大背景下,预计2013年饲料价格将稳中有升,总体水平高于上年。

图161 江苏省2011~2012年蛋鸡配合饲料价格走势

图162 江苏省2011~2012年育肥猪配合饲料价格走势

【注释】

[1]粳稻、中籼稻、小麦、油菜籽、籽棉、生猪、仔猪、鸡蛋、化肥和饲料价格,为20个基点县的30个粮油收购站(收购点或市场)、24个生猪屠宰场(或生猪厂或市场)、49个农资出售点等监测点的平均价格;粳米、蔬菜、猪肉零售市场价格为103个农贸市场和超市的平均价格,包括各省辖市辖区内的24个大型农贸市场、超市及20个基点县的79个农贸市场和超市;蔬菜基地价格为20个基点县的20个蔬菜生产基地出售平均价格。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。