论核心通货膨胀

曾令华(1) 龙革生(2)

一、引言

核心通货膨胀一词最初来自于艾克斯坦(1981)“Core Inflation”的核心通货膨胀一书。原意是指当经济沿着长期增长路径增长时,生产要素必须有的价格增长趋势。Michael Parkin (1984)在评价“Core Inflation”一书时指出,艾克斯坦所谓的核心通货膨胀其实就是通货膨胀的预期。理论界缺乏对核心通货膨胀定义的一致认识,但在对核心通货膨胀定义要反映通货膨胀的长期趋势这一点上还是有一致认同的。

对核心通货膨胀进行的度量和实证检验表明,没有哪种方法产生的核心通货膨胀结论具有突出的优势(3)(Bryan and Stephen G.Cecchetti,1994;Donald G.Freeman,1998; Mankikar Alan and Jo Paisley,2002; Michael Parkin,1984; Quah and Shaun P.Vahey,1995; Robert Rich and Charles Steindel,2006)。我们(2008)的研究也表明,在挑选合意的核心通货膨胀时只能做相对的比较,没有让人完全信服的选择。有一个基本的结论:中央银行不应该以剔除法产生的核心通货膨胀作为行动的依据,它的综合表现最差。近两年来我国通货膨胀的实际情况也说明,剔除法下的核心通货膨胀是无效的。(4)

核心通货膨胀定义要反映通货膨胀的长期趋势这一共识,要求联系总供给曲线来讨论核心通货膨胀。本文将在回顾目前较为流行的两种总供给曲线理论的基础上,展开对核心通货膨胀的探讨。

二、总供给曲线与核心通货膨胀

通货膨胀(或价格水平)与产量(或就业)的关系,就是总供给曲线。讨论通货膨胀(包括核心通货膨胀)就是讨论总供给曲线。与核心通货膨胀概念紧密联系的总供给曲线,著名的有两种,即通货膨胀预期增大的总供给曲线和现代凯恩斯主义的总供给曲线。

通货膨胀预期增大的菲利普斯曲线形式:

![]()

式中:πt、 ut、u、

ut、u、 分别是实际的通货膨胀、通货膨胀预期、实际的失业率、潜在的失业率和供给冲击。这个表达式意味着,没有政策可以把产出永久地提高到自然率产量以上;除非预期大体上是非理性的。因为政策要把产出永久地提高到自然率以上,就要求工人和厂商把通货膨胀总是预测的太低;也就是说,工人和厂商把预期建立在非理性的基础上。

分别是实际的通货膨胀、通货膨胀预期、实际的失业率、潜在的失业率和供给冲击。这个表达式意味着,没有政策可以把产出永久地提高到自然率产量以上;除非预期大体上是非理性的。因为政策要把产出永久地提高到自然率以上,就要求工人和厂商把通货膨胀总是预测的太低;也就是说,工人和厂商把预期建立在非理性的基础上。

现代凯恩斯主义的总供给曲线不采取式(1)的形式。现代凯恩斯主义认为通货膨胀主要受核心通货膨胀和短期产出偏离的影响,如式(2)所示。

![]()

π 就是“核心通货膨胀” ,是当产出等于自然率产量并且不存在供给冲击时的通货膨胀。式(2)意味着:如果政策制定者愿意接受永久递增的通货膨胀,那么他们会把产出永久地推到自然率以上。但是弗里德曼与费尔普斯提出了反对的观点,认为如果政策制定者试图追求这种策略,工人和厂商将永久地停止遵循式(2)的规则,重新调整行为方式,结果是产出将回到自然率水平。

就是“核心通货膨胀” ,是当产出等于自然率产量并且不存在供给冲击时的通货膨胀。式(2)意味着:如果政策制定者愿意接受永久递增的通货膨胀,那么他们会把产出永久地推到自然率以上。但是弗里德曼与费尔普斯提出了反对的观点,认为如果政策制定者试图追求这种策略,工人和厂商将永久地停止遵循式(2)的规则,重新调整行为方式,结果是产出将回到自然率水平。

虽然现代凯恩斯主义与理性预期学派在对短期总供给曲线形状的认识上存在分歧,但对长期总供给曲线的认识却是一致的,即认为长期总供给曲线是垂直的。但二者对长期通货膨胀的解释显然不同。现代凯恩斯主义由于假设核心通货膨胀并不依存于经济环境,因此无法解释通货膨胀真正的来源。

对于理性预期学派来讲,长期通货膨胀就是对通货膨胀的长期预期。由于长期总供给曲线是垂直的,货币的增加只抬高价格水平而不影响产量,因此通货膨胀的长期预期进而核心通货膨胀,被解释为货币的长期增长。也就是说,通货膨胀的长期来源是货币的长期增长。这是目前很多研究者研究核心通货膨胀的出发点。但是这种解释也存在一个问题,即模型在假设厂商和工人的行为基于理性的同时,还必须假定政府的行为非理性。因为只有非理性的政府才会在产出水平垂直的情况下,试图通过货币政策推动产出的增长。如果政府没有这种企图,物价水平就会保持不变。对微观经济主体和政府理性的不一致假设难以让人信服。

对长期通货膨胀的另一种解释,是冲击导致了物价水平不断上升,进而产生了通货膨胀预期(核心通货膨胀)。但是,这种解释要求冲击的性质在总体上具有单一性(正)和连续性,这与冲击是随机的观点相矛盾。

回顾对总供给曲线的认识,可以知道理性预期的总供给曲线和现代凯恩斯主义的总供给曲线,都是对建立在简单菲利普斯曲线基础上的总供给曲线的修正。简单菲利普斯曲线形式:

![]()

简单菲利普斯曲线[式(3)]与20世纪60年代以来的事实相去甚远。通常认为简单菲利普斯曲线忽略了一个重要因素,即对通货膨胀的预期。当工人与厂商协议工资时,他们关心的是工资的真实价值,因此双方都愿意在合同里根据预期的通货膨胀或多或少地调整名义工资。换言之,工人关心的是超过预期通货膨胀的工资增长率。价格行为不仅仅受当前因素的影响,还要受过去以及对未来预期的影响。式(3)恰恰忽略了过去和未来;在式(3)里通货膨胀只取决于当前的行为。因此对它进行预期的修正是一种进步。同样,现代凯恩斯主义也试图对总供给曲线进行历史因素的修正,因为他们在实际操作中简单地用过去的实际通货膨胀替代核心通货膨胀。折中的结果是产生了下面形式的总供给曲线:

![]()

式(4)认为通货膨胀不仅受当前因素的影响,同时还受过去和未来因素的影响。

尽管式(4)这样的价格运行机制更加合理,但是问题依然存在。本文认为,对总供给曲线的修正还忽略了一个很重要的因素,即经济的增长。这种忽略使得对总供给曲线的修正进行得不彻底。

三、本文对总供给曲线的修正

按照前面的分析,在式(3)中考虑经济的增长因素,以代表经济发展对价格的影响。这样,可以得到如下总供给曲线:

![]()

该式等价于:

![]()

式(6)表明,实际的通货膨胀水平是产出水平的变化(历史的)、当期潜在产出水平的实现程度和冲击的函数,暗示有通货膨胀的长期表达式。从长期来看,经济可以沿着潜在水平增长,即:式(6)两边取期望,并用潜在产出替代实际产出:

![]()

g 是经济的长期增长率。式(7)中这种长期的通货膨胀定义为核心通货膨胀:由经济的长期增长引起的通货膨胀。与现代凯恩斯主义不同,在这里核心通货膨胀是经济增长的函数,是环境依赖的。巧合的是,它与艾克斯坦关于核心通货膨胀的定义几乎相同。当准1=α时,意味着价格对经济的短期和长期行为的反应是一致的。

是经济的长期增长率。式(7)中这种长期的通货膨胀定义为核心通货膨胀:由经济的长期增长引起的通货膨胀。与现代凯恩斯主义不同,在这里核心通货膨胀是经济增长的函数,是环境依赖的。巧合的是,它与艾克斯坦关于核心通货膨胀的定义几乎相同。当准1=α时,意味着价格对经济的短期和长期行为的反应是一致的。

新经济增长理论暗含了长期增长率是可变的:产出的劳动弹性、资本弹性在长期中是可变的,人口增长率也是变化的。因此, 是持续的,长期里是可变的,短期里则相对稳定,式(7)中的核心通货膨胀也具有长期的可变性和短期相对的稳定性。

是持续的,长期里是可变的,短期里则相对稳定,式(7)中的核心通货膨胀也具有长期的可变性和短期相对的稳定性。

每个国家的实际情况决定了准1和 的不同。对于发展中国家来讲,如中国,潜在产出的增长率虽然大,由于生产要素的成本相对较低,因此准1的值也较低,从长期看通货膨胀的水平也一直处在较低水平;另外一种可能就是,我国的失业率水平长期处在自然失业率以上,抑制了通货膨胀。对发达国家来讲,如美国,尽管潜在产出水平相对较低,但是生产要素成本较高,准1的值也相对较高,因此长期的通货膨胀水平并不显著地为零。

的不同。对于发展中国家来讲,如中国,潜在产出的增长率虽然大,由于生产要素的成本相对较低,因此准1的值也较低,从长期看通货膨胀的水平也一直处在较低水平;另外一种可能就是,我国的失业率水平长期处在自然失业率以上,抑制了通货膨胀。对发达国家来讲,如美国,尽管潜在产出水平相对较低,但是生产要素成本较高,准1的值也相对较高,因此长期的通货膨胀水平并不显著地为零。

用本文的核心通货膨胀取代现代凯恩斯主义的核心通货膨胀,式(4)可修改为:

![]()

结合需求曲线,式(8)可以引入货币因素替代产出。(5)

由于考虑了均衡产出的变化,通货膨胀的长期预期不再必然地被解释为货币的长期供给。Michael Parkin在对艾克斯坦核心通货膨胀的评论中曾得到如下的关系:

![]()

即,核心通货膨胀就是经济沿着长期增长路径增长时对通货膨胀的预期。也正是从这点出发,他认为艾克斯坦关于核心通货膨胀的论述只不过是预期理论的另一种表述。

本文认为即使核心通货膨胀与通货膨胀的长期预期在数值上是相等的,式(9)也是本末倒置的,因为如艾克斯坦所说,核心通货膨胀是生产要素应有的价格增长趋势,是客观的和稳定的。同时生产要素价格的这种增长趋势才是通货膨胀长期预期的主要内容,因此建议将式(9)修改为:

![]()

理性预期与完全预测的不同之处在于,理性预期的预测是不完全的,它们可大可小,只是平均看起来是对的,是当事人在充分利用了可得信息作出的最好预测。式(10)明确指出了长期通货膨胀预期的主要内容和依据,同时解释了长期通货膨胀的根本来源——经济的长期增长;通货膨胀预期是在“充分利用所有信息”的基础上对核心通货膨胀作出的最好预测。

从式(7)来看,核心通货膨胀是经济长期增长的函数,与艾克斯坦的定义相似,因此假定本文的核心通货膨胀与通货膨胀的预期之间也存在式(10)的关系。对式(8)两边同时取期望,可以得到通货膨胀的长期预期:

![]()

至此,我们解决了通货膨胀的根本来源和通货膨胀预期的主要依据和内容的问题。本文的核心通货膨胀具有客观性和稳定性,它不再试图成为通货膨胀总水平的替代品,进而成为货币政策调控的对象;相反,它是人们进行长期预期的依据,同时也是进行经济决策和诊断的重要依据。

四、实证研究

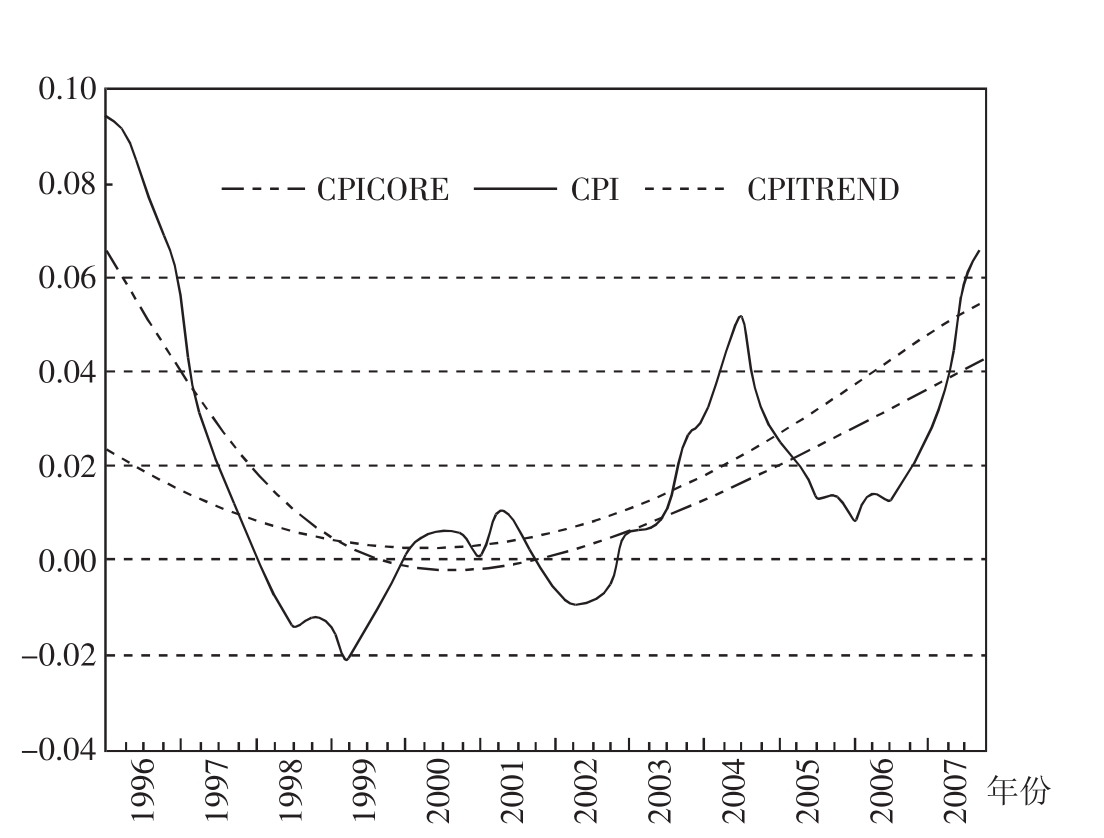

本文在这里采用季度数据,包括CPI、GDP,时间跨度从1996年1季度到2007年的4季度,数据来源于国家统计局。我们先估计本文的核心通货膨胀。

首先,用H-P法对实际GDP的增长率进行过滤得到GDP的长期趋势,根据上文的介绍,它取决于经济增长的长期因素。然后,根据本文核心通货膨胀的定义式(7),估计长期通货膨胀(核心):

πcore=1.41× GDPR-0.11

R2=0.28,t=4.25,DW=0.14回归方程的拟合优度R2和DW值是可以预料到的,我们的目的是从CPI数据中剥离核心的部分,而不是用它来解释通货膨胀,因此方程没有包含其他有助于解释CPI的变量,如CPI的历史、产出的变动情况、货币因素等。基本的、核心的通货膨胀并不必须是通货膨胀的主要部分。根据上面的式子,我们计算出本文的长期通货膨胀,并将对通货膨胀的H-P滤波产生的通货膨胀的趋势估计,以及实际观察到的CPI描绘在同一张图里以作比较,因为有人建议用H-P滤波的通货膨胀作为核心通货膨胀。

从图1可以看出,CPI围绕经过H-P滤波产生的长期通货膨胀呈周期性的波动,它们之间的紧密联系是可以理解的;同时,我们也可以看到,在考察期间似乎H-P滤波后的长期通货膨胀也在跟踪本文的长期通货膨胀变动。本文的核心通货膨胀在2000年1季度达到最小,然后形成上升的趋势,H-P滤波的趋势通货膨胀直到2000年4季度才从下降转为上升。因此,可以从三个层次来理解通货膨胀:短期的(实际观察到的)、长期的(本文定义下的)和中、短期的(介于二者之间的H-P滤波)的通货膨胀。

显然,三者之间处于最核心地位的是本文定义下的长期通货膨胀,这也为本文的长期通货膨胀的界定提供了证据。

接下来,我们检验式(8)。假设厂商和公众采取适应性预期的方式进行通货膨胀的预期,即 =πt-1,计算的结果如下:

=πt-1,计算的结果如下:

πt=0.24 +0.76πt-1+0.74(Inyt-

+0.76πt-1+0.74(Inyt- t)

t)

回归方程调整后的拟合优度为0.92;系数准的t值为16.1;λ系数的t值为3.24,均为显著;DW值为1.5,残差项还存在序列相关,意味着还有没被考虑到的相关变量。总的来说,方程拟合的不错,与CPI的自回归模型不相上下,但是有很强的经济含义。

图1 实际CPI、CPI的H-P滤波和本文的核心通货膨胀

五、小结

宏观经济的研究基础是菲利普斯曲线。建立在简单菲利普斯曲线上的总供给曲线因为不能解释20世纪60年代以来的现实,因此人们对它进行了许多修正。比较著名的有通货膨胀预期增大的总供给曲线和现代凯恩斯主义的总供给曲线,分别引入了预期和一个不依赖经济环境的“核心通货膨胀” ,使得模型能够较好地解释现实的经济。但是,缺少数据支持的预期通货膨胀和所谓的“核心通货膨胀”外生性,使得模型的解释能力得不到证据的进一步支持。

本文回顾了总供给曲线的发展过程,发现了问题可能存在的地方。建立在简单菲利普斯曲线上的总供给曲线根本的缺陷就是:价格的决定完全脱离了经济活动主体的行为模式,在它那里,通货膨胀不受历史因素和对未来预期的影响,仅仅取决于当前的行为。显然,这与经济活动主体的行为决定形式不符合。从这个角度出发,本文通过在简单菲利普斯曲线中添加能够反映历史因素和未来预期的变量,对它进行了修正。

经过修正的总供给曲线表现出较好的特性,不仅有坚实的理论作为基础,进一步完善了总供给曲线,而且由此定义的核心通货膨胀真正具有了基础的和核心的特点。核心通货膨胀和经济长期增长构成的体系,为我们的政策制定和调控提供了目标和指南,也是进行经济诊断的重要依据;同时本文的核心通货膨胀也摆脱了目前有关的纷争。

1.Carlos Robalo Marques,Pedro Duarte Neves,Afonso Gonc,alves da Silva.Why should Central Banks avoid the use of the underlying inflation indicator?Economics Letters 75(2002),17-23.

2.Cecchetti,Stephen G.,“Measuring Short-Run Inflation for Central Bankers” ,Federal Reserve Bank of St.Louis,Review,May/June.1997.

3.Anny Quah and Shaun P.Vahey,“Measuring Core inflation” ,The Economic Journal,105(September,1995),1130-1144.

4.Donald G.Freeman,“Do core inflation measures help Forecast Inflation? ”Economic letters 58(1998),143-147.

5.Fabio C.Bagliano and Claudio Morana,“Measuring US core inflation:A common trends approach” ,Journal of Macroeconomics.25(2003),197-212.

6.Hogan,Seamus,Marianne Johnson,and Therese Lafleche,“Core Inflation” ,Technical Report 89,Bank of Canada (January,2001).

7.Mankikar,Alan and Jo Paisley,“What Do Measures of Core Inflation Really Tell Us? ”Bank of England Quarterly Bulletin,Winter,2002,373-383.

8.Michael F.Bryan and Stephen G.Cecchetti,“Measuring Core Inflation”,Working Paper 9304,1994.http://www.cleveland fed.org/Research/Workingpaper/index.cfm.

9.Michael Parkin,“On core inflation by Otto eckstein”,Journal of Monetary Economics.14(1984),251-264,North-Holland.

10.Robert Rich and charles Steindel,“ A Comparison of Measures of Core Inflation” ,http://www.dallasfed.org/news/research.

11.戴维·罗默:《高级宏观经济学》(第二版)[M],上海财经大学出版社2003年。

12.菲利普·阿吉翁、彼得·霍依特:《内生增长理论》[M],北京大学出版社2004年。

13.卡尔· E .沃什:《货币理论与政策》(第二版)[M],上海财经大学出版社2004年。

14.罗纳德·肖恩:《动态经济学》[M],中国人民大学出版社2003年。

15.高铁梅:《计量经济分析方法与建模》[M],清华大学出版社2006年。

【注释】

(1)曾令华,湖南大学金融学院,教授,博士生导师。

(2)龙革生,湖南大学金融学院在读博士,湘潭大学商学院,讲师。

(3)目前常见的核心通货膨胀的度量方法有:剔除法、修削平均法、中位数法、结构向量自回归法、共同趋势法、共同因素法等。黄燕(2006)对各种方法有综述。

(4)在最早发布剔除法核心通货膨胀之一的美国,目前有重新关注整体通货膨胀的趋势。

(5)假设需求曲线有对数形式:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。