一、养老保险收入再分配的几种形式

收入再分配,是指在一定的经济、政治制度下,收入从一些群体向另一些群体的转移过程。养老保险制度的收入再分配,从其实现形式来看,有以下三种:(1)劳动者个人收入的再分配;(2)劳动者代际间收入的再分配;(3)同代劳动者之间的收入再分配。

劳动者个人收入的再分配是指劳动者的收入在不同年龄段的再分配,即劳动者劳动期间的部分收入由于养老保险制度的作用被延迟到退休期间使用,从而体现出个人收入的再分配效应。这种再分配效应在不同的养老保险模式中表现形式各异。如在实行个人账户管理的储蓄积累式养老保险模式中,个人收入再分配效应表现非常直观,退休收入在形式和内容上均表现为劳动者退休前工作期间收入的一种积累,是延期或转移部分收入的结果。但是由于人口老龄化导致的人口扶养比提高、政府社会保障支出急剧上升,以及代际再分配与代际公平等问题对传统社会保障制度的冲击,不仅欧美等发达国家,而且拉美、东南亚等发展中国家都在最近几十年改革了传统现收现付制计划,采取以完全积累为前提的基金制养老金计划。因此,专家和政策制定者的目光都关注在如何激励职工为个人账户供款、如何使养老基金资本化,而很少有人关注基金制养老金计划的参与者在给付期的风险问题。事实上,传统社会保障给付方式是典型的隐性生存年金,这种给付方式能有效地防范个人长寿风险,而从现收现付制向基金制的转换使这种隐性年金功能丧失,个人账户养老金将无法应对个人长寿风险。

近些年来,在部分国家和地区的个人账户养老金模式出现强制年金化趋向。个人账户养老金制度(供款基准制)是通过正式的制度安排平滑个人一生的收入和消费需求。但是,由于个人账户的供款率是按照社会平均预期寿命厘定,当以个人账户养老基金积累支付退休金时,有些个人可能面临因其实际寿命超过社会平均预期寿命而导致的个人账户基金积累不足的风险,即长寿风险,而另外一些人则可能出现个人账户积累过剩。因此,由社会保险机构发放养老金将无法回避个人长寿风险,而以年金方式发放个人账户养老金有助于消除个人长寿风险。保险的本质就是损失分担,其方法是以确定的小损失取代不确定的大损失,每一保险机构是分担损失的工具。生存年金是一种一系列的固定期间支出,其基本功能就是有系统地偿还资金,其目的是用以保障长寿而没有收入者之保险。因此,生存年金本身所具有的功能恰好满足个人账户养老金给付需求。

劳动者代际间收入的再分配集中体现在采用现收现付式筹资模式的养老保险计划中。在这种计划中,现有老年人口的退休费用由生产性劳动人口负担,而现有生产性劳动人口将来的退休费用将顺理由下一代劳动者承担,如此顺延下去,体现出劳动者代际间收入的再分配。从经济关系上看,现有劳动者是上一代人抚养的结果,并抚养下一代,下一代人将赡养现有劳动者,现有劳动者赡养上一代,如此形成一种“反馈抚养模式”。但单从养老关系上看,这种代际间的收入再分配在量上是不相等的。可以从两个方面得到解释,一是当推行某一新的养老保险制度时,中老年人和年轻人尽管缴费比例一致,但由于中年人可在相对短的时间里获得领取养老保险待遇的资格,而年轻人则需经过几十年的时间才能领取养老保险待遇,无疑其中一部分缴费转移给了中老年人,存在着明显的收入再分配。二是就两代人的缴费与所获给付来看,薪资一般呈刚性上涨趋势,随着薪资水平的不断上涨,缴费金额不断增加,给付金额亦不断增加,而上一代人的退休金标准是根据其退休前某个时期的薪资水平确定的,所以其缴费额与给付之间始终存在一个差额,这个差额中有一部分就靠下一代的缴费来弥补,而下一代也存在同样的问题,须由下下一代的缴费来弥补,同样形成一种代际收入的再分配。当人口增长速度下降时,劳动的边际产出增加,工作一代人的消费水平提高。但由于同时老年人口的比重上升,虽然工作一代的工资水平提高,社会的平均收入却依然会下降,从而社会的平均福利水平恶化。

由于老龄化程度提高,当政府在效用函数中给予退休一代一定权重时,最优的社会保险率也上升,工作一代人的税收负担加重。但由于税收同时会作用于均衡利率和工资率,税收增加会对产出有不利影响,因此政府使效用函数最大化的结果并非是使两代人的消费水平一致,其实质是一种效率和公平权衡的结果。人口增长率下降时,若政府未改变其对退休一代的权重,则必然有代际收入差距的扩大,福利恶化主要体现为退休一代的福利恶化。

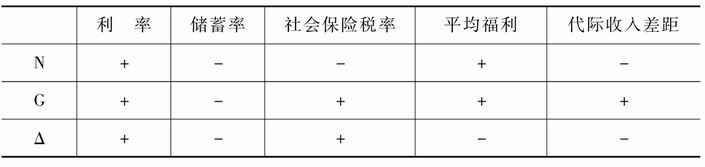

显然,其他参数取值改变后可能会改变人口结构变动的效果,而且其他参数值的变化也将对各变量值产生影响。假设个人的贴现因子和风险规避系数为较为稳定且不易控制的参数,资本产出弹性也较为恒定,因此,主要考察人口因素、劳动生产率因素和政府主观贴现因子对变量的影响。多次模拟的结果显示,各参数变化对变量值的影响为单调变化。表9-1列出各参数对变量的影响,“+”表示正相关关系,“-”表示负相关关系。

表9-1 参数变化对变量的作用

说 明:代际收入差距一栏中,“-”表示收入差距缩小,“+”表示收入差距扩大。

模拟结果显示,三个参数对变量的作用有所差异。就人口结构变化对储蓄率的影响看,在人口增长率下降时,劳动生产率的上升会在一定程度上抵消人口因素的作用。在存在社会保险(现收现付制的养老保险)的情况下,工作一代劳动生产率的提高通过转移支付部分转移给退休一代,个人在退休后依然可以分享未来劳动生产率的提高的成果,因此,个人所要求的储蓄水平会有所下降。若政府更重视退休一代的福利,则在社会保险税率上反映为税率上升,此时,个人的私人储蓄率相应下降。而政府的社会保险政策除了受到其主观因素的左右外,还需考虑人口、劳动生产率以及劳动的边际产出等因素。政府提高税率可以减少代际收入差距,但也会导致平均福利的下降,这表明在人口增长率下降而劳动生产率没有变化时,政府的收入分配政策使用的空间十分有限。然而模拟表明当劳动生产率提高后,政府可能选择的税率水平却有所提高,社会平均福利增加。另一方面,劳动生产率提高后,即使政府不提高税率水平,退休一代的消费水平显然有所增加,尽管前者的代际收入差距较小、后者代际收入差距扩大。

同代劳动者之间的收入再分配是指劳动者收入状况的差异或养老保险筹集与给付机制决定的收入高低之间的收入再分配。在养老保险运行机制中,往往程度不同地存在着收入偏低者获得高于纳费水平的养老金,或收入偏高者获得低于纳费水平的养老金。说明养老保险计划存在明显的、形式各异的收入再分配效应,它可能在某种程度上抵消给付结构中所体现的收入累进性特征。收入会从高收入阶层向低收入阶层转移,低收入阶层所得到的退休偿付占其平均应税收入的比例高于高收入阶层的比例,所以有从高收入者向低收入者转移的现象。例如,由于男性职工退休年龄大于女性职工,所以男性职工的缴费年限长,缴纳的养老保险费多于女性;而且女性平均寿命高于男性,领取养老保险金的时间长,所以分配还有从男性向女性转移的现象。因而,同代劳动者之间的收入再分配效应也引起人们的关注,否则,将可能程度不同地影响养老保险目标的顺利实现。如果养老保险基金运营状况一直保持良好,则上述低收入劳动者的劳动给付将会更多地依赖养老保险基金的增值;反之,则将更多地依赖高收入者的缴费,并且这种缴费比例有提高的趋势。

这种同代劳动者间的再分配效应曾出现在我国社会统筹与个人账户相结合模式在转轨过程中遇到的所谓“中人”问题。“中人”是那些在统一制度前已经参加工作,并有缴费年限,而新制度启动后又尚未退休,加入了新制度的人。这些人在实行统一的制度以后,个人账户是有缺额的。为了保证其利益不受损失,必须建立一种新机制将同代其他缴费人的钱拿一部分过来充实他们的养老金账户,这在同代人内并不是不同收入阶层之间的财富转移,而是将其他人获得的养老金均分到这部分人身上,这实际上是不公平的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。