二、管理层股权激励模式的发展与改革、创新

管理层股权激励制度在现代公司中的实践最早可以追溯到20世纪50年代。当时,美国的辉瑞制药公司给予经理人员和普通员工一定的股份来分享企业的收益,以更有效地激励企业员工,结果取得了巨大成功。经过近60年的发展,管理层股权激励制度已在世界范围内得到了广泛采用,并且创新出了许多具体的模式。

(一)股权激励实践在世界范围内的发展情况

作为世界上最先实践股权激励制度的国家,美国对于管理层股权激励的运用最为成熟和广泛,关于股权激励实践情况的统计数据也最为齐全和丰富,而且美国公司管理层股权激励实践也代表着其他国家管理层薪酬激励的发展方向。因此,本文以美国为例对股权激励实践的发展作简要的阐述。

现代股份公司制度确立以来,公司管理层的薪酬最初表现为固定的工资(salary),后来发展为固定工资加奖金(bonus)模式。20世纪50年代,美国的辉瑞制药公司给予经理人员一定的股票以更有效地激励经理人员,标志着基于股权(equity-based)的薪酬正式成为管理人员薪酬的重要组成部分。自此以后,股权激励在美国管理人员薪酬中的比重越来越大。20世纪90年代以后,股票期权在美国公司中得到了异乎寻常的广泛运用,并逐渐成为管理层各种薪酬内容中最重要的部分。

从股权激励实施的范围来看,根据《福布斯》杂志披露,1994年就有10%的美国上市公司实施了股票期权计划,而到1997年这一比例上升到45%。美国《财富》杂志的调查结果表明,1999年,有22.1%的上市公司向其雇员赠送了股票期权。而据美国人力资源顾问公司翰威特提供的资料显示,1999年,美国最大的100家公司中有79家对其管理层实施了股票期权奖励。

从管理层所持有的股权(包括以股票期权形式持有)比例来看,根据《美国薪酬协会》杂志提供的数据,1976年全美国公司实行股票期权赠予的公司对管理层赠予的股票数量占公司发行在外股份总量的平均比例不到0.5%,而到2000年这一比例达到了1.5%~2%,高科技领域甚至达到了4.5%~5.5%。《福布斯》杂志披露,从1989年到1997年,美国最大的200家上市公司股票期权的数量占其股票总量的比例从6.9%上升到了13.2%。

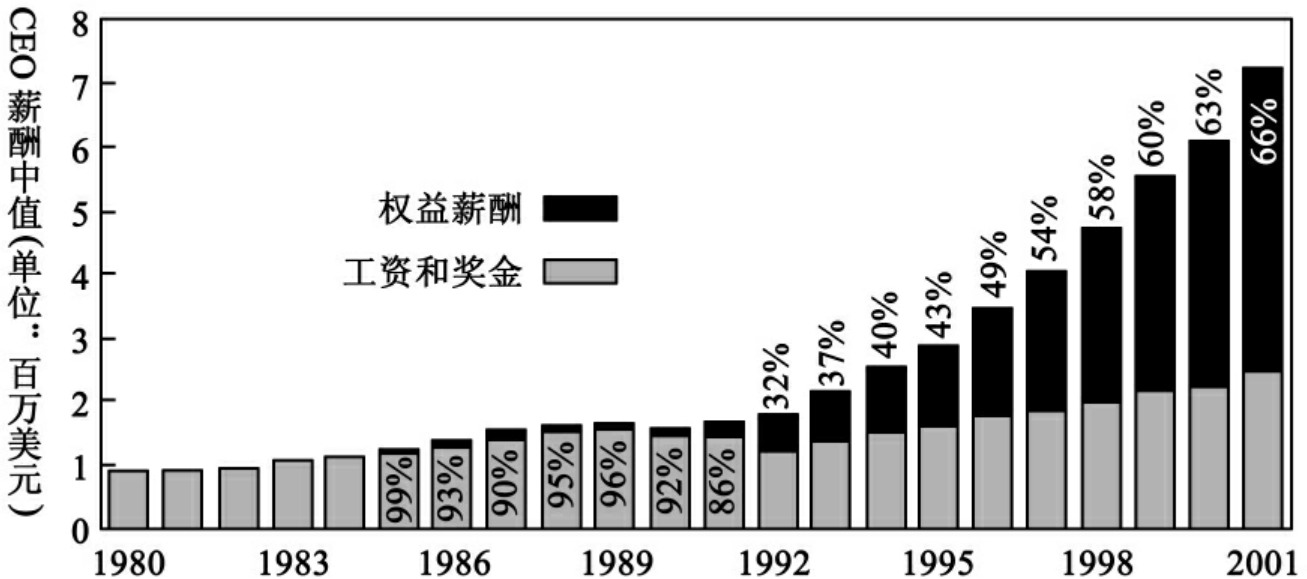

从管理层薪酬的构成来看,1965年,美国CEO薪酬中工资占64%,奖金占16%,股权激励薪酬占20%;到1999年,上述比例分别为12%,18%,70%。(15)2000年,美国年收入100亿美元以上的公司中,最高经营层股权激励薪酬占总薪酬的比重为65%,而1985年这一比重仅为19%。(16)从1980年到2001年,美国CEO薪酬的水平和构成(中值)如图1所示:

如今,基于股权的薪酬已经成为美国管理人员特别是高级管理人员薪酬中最大的构成部分。另外,股权激励呈现出从以高层人员为主逐步推广到普通员工,从高新技术产业推广到传统产业的趋势,这也代表了股权激励实践在世界其他国家的发展趋势。

(二)管理层股权激励的主要模式

从美国辉瑞制药公司最早尝试股权激励开始,经过近几十年的发展,管理层股权激励已在世界范围内得到了广泛采用,并且创新出了许多不同模式。最早出现的股权激励模式为员工持股计划,而如今最流行的模式则毫无疑问是股票期权。管理层收购作为20世纪80年代流行于美国并逐步被其他国家的公司引入的一种模式,也受到了越来越多的关注。此外,股权激励还有限制性股票、虚拟股票、业绩股票、股票增值权,以及延期支付计划等形式。

图1 1980—2001年美国CEO薪酬水平及构成图

资料来源:Hall B.J.Six Challenges in Designing Equity-based Pay.Journal of Applied Corporate Finance,2003,15(3):21-33.

1.员工持股计划

员工持股计划是指本公司员工(包括普通员工和管理层)出资认购本公司部分股票,并委托给法人机构——员工持股会托管运作,员工持股会代表员工进入公司董事会,并按所持股份分享公司利润,员工按照各自的持股比例从员工持股会分得利润的一种股权激励方式。员工持股计划最早始于美国,此后逐步在英国、日本、德国、荷兰等国家流行。不同国家的员工持股计划有所差异,以美国为例,员工持股计划在实践中通常分为两类:杠杆化的员工持股计划和非杠杆化的员工持股计划。杠杆化的员工持股计划由于具有减税优势而被更多地采用,典型的杠杆化员工持股计划的具体操作过程是:首先,公司设立专门的员工持股计划基金组织,由该组织负责员工持股计划中股票的购买、管理和运作;然后在公司担保下,员工持股计划基金组织向银行贷款,并用贷款帮助员工购买本公司股票;随后公司每年将一定比例的股票分红在税前划入基金组织的“还款账户”,分期偿还用以购买本公司股票的银行借款,并逐步将股票转入员工账户,最终员工拥有本公司的股票。

2.股票期权

股票期权可以分为买入期权和卖出期权,作为管理层股权激励的股票期权是一种买入期权。它是指公司授予管理人员在未来一段时间内以预先确定的价格(行权价格)购买本公司一定数量股票的权利。股票期权到期时(通常是获权后5~10年),管理人员可以行使这一权利,也可以放弃行权。股票期权最早始于美国,在美国,行权价格通常以期权授予当日的股票市价为依据确定。(17)股票期权授予后通常不能立即执行,管理层需要在满足一定的条件或经过一定的等待期后,才能一次性或逐步行权。股票期权的收益来自行权后股票出售价格和行权价格之间的价差,其获利原理如图2所示:

图2 股票期权获利原理图

3.管理层收购

管理层收购是指公司管理人员购买本公司股票,进而达到控股所在公司的行为。管理层收购在20世纪80年代的美国非常流行,实践中的做法通常是:首先由公司管理人员出资组建一个法人机构,然后由该法人机构收购公众持有的股票,最终使其转变为管理层控股的公司。由于收购所需的总价款往往大大超过管理人员自身所能提供的资金,因此大部分资金来自债务融资。管理层收购不但要求管理人员具有很强的融资能力,更重要的是管理层要具有强大的经营能力,以保证收购完成后公司每年能够产生足够的利润来偿还巨大的利息费用。与其他长期激励模式相比,管理层收购最大的特点是:管理层在完成收购后往往成为公司的控股股东,最大程度地将管理层的利益和公司的利益联结在一起,极大地降低了公司的代理成本,其长期激励效果要远大于其他股权激励模式,从而能够最大程度地提升公司的经营业绩。

4.其他股权激励方式

(1)延期支付计划。延期支付计划是指公司将管理人员的一部分收入(主要是奖金收入)存入公司的某一特定账户(延期支付账户)中,并以存入当日的公司股票公平价格将该部分收入折算为相应数量的股票,然后在特定期限(如5年)以后或管理人员退休时将这部分收入以存入当日折算的股票在退还日的市值返还给管理人员。

(2)限制性股票。限制性股票是指公司为了激励管理人员将精力集中到某一特定长期目标,授予管理人员一定数量的本公司股票,管理人员只有在公司股价达到公司规定的目标价位时才能出售这些股票获益。目标价位以公司预期该长期目标实现后的公司股价来确定。

(3)虚拟股票和股票增值权。虚拟股票是指公司在管理人员的薪酬合同中规定一定数量的公司股票,管理人员在任期内可以依据这些股票参与公司分红,并可以享受股价升值带来的收益,但不拥有相应的所有权和表决权。由于这些股票并非真实存在,因此并不会影响公司现有的所有权结构。股票增值权与虚拟股票类似,两者的区别在于后者可以享受分红而前者不能。同时股票增值权的行权期一般超过管理人员的任期,从而可以有效约束管理人员的短期行为。

(4)业绩股票。业绩股票是指公司在考核期先确定一个年度业绩目标,如果管理人员在年末实现业绩目标,就可以获得规定数量的股票。业绩股票在一定年限后才可获准转让兑现,管理人员的收益则来自业绩股票兑现时的转让收入。与业绩股票相似的另一种模式叫业绩单位,只不过管理人员在实现业绩目标时获得的是与根据考核期期初的市盈率计算的股价和规定数量的股票相对应的现金收入。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。