二、股权激励设计

(一)股权激励

在公司治理结构中,需要解决的就是委托—代理关系中激励与约束的问题,股东希望其持有的股权价值最大化,经理人则希望自身效用最大化,而股权激励把企业价值作为经营者个人收入的一个变量,制定一个长期的激励约束机制,来解决现代企业所有权和经营权分离后产生的“外部股东与内部经营者、代理人”的利益一致问题。股权激励,主要是指以股票期权的形式对公司的董事、高管及核心员工实施的一种长期激励方式。特别是对于成立不久的企业以及还处于成长过程中的企业来说,这种激励措施更为重要。

1.股权激励这几年在中国的施行情况

(1)多数实施股权激励的上市公司业绩得到了明显提升;

(2)随着对股权激励认知程度的加深,股权激励实施门槛也在提高;

(3)实施股权激励的上市公司治理结构得到了进一步完善;

(4)激励对象范围有所扩大,激励比例呈下降趋势;

(5)不完善的证券市场弱化了股价和公司业绩之间的关联性;

(6)大量运用股票期权模式可能导致股权激励流产;

(7)股权激励的考核指标体系不健全,有些成了给高管送红包;

(8)未来企业发展过程中施行股权激励的趋势会更加明显。

2.股权激励也是“双刃剑”

股权激励也是“双刃剑”,一方面排斥股权激励必将影响到企业核心人才的工作积极性,也不符合企业长远发展的需要;而另一方面实行股权激励,倘若操作不当,又容易引起激励错位、产生激励后遗症等新问题。其负面效果主要表现在:

(1)股权激励计划授予权益的价值与权益数量成正比,等量于权益价值的相关费用又只能在等待期内摊销,因而授予权益数量越大、等待期越短的激励计划对上市公司业绩的负面影响也越大。

(2)在激励期限内,如果公司绩效目标明显无法完成,期权对激励对象失去激励作用,他们反而不再努力地为企业工作,有的甚至离开企业,从而造成企业大量优秀人才外流,降低了企业竞争力。

(3)企业所有者过度迷信期权的激励作用,则会减少对经营者必要的监督,在内部人控制形势明显的企业,经营者更有动力和能力做假获得更高的利益。

(4)股权激励结束后,大量的员工获得了激励机制带来的财富效应,很有可能丧失持续的工作热情,也会成为继任人才在企业内发展的阻力。

当然,在现有的各种激励制度中,股权激励还是相对较好的一种长期激励制度,特别是对于那些新兴的民营高科技企业来说更是如此,但同时也要看到,这一制度要想很好地发挥作用,是要有一定的前提条件的,在中国这样的新兴市场经济国家中,实施股权激励的条件还需要进一步完善。

(二)股权激励的设计

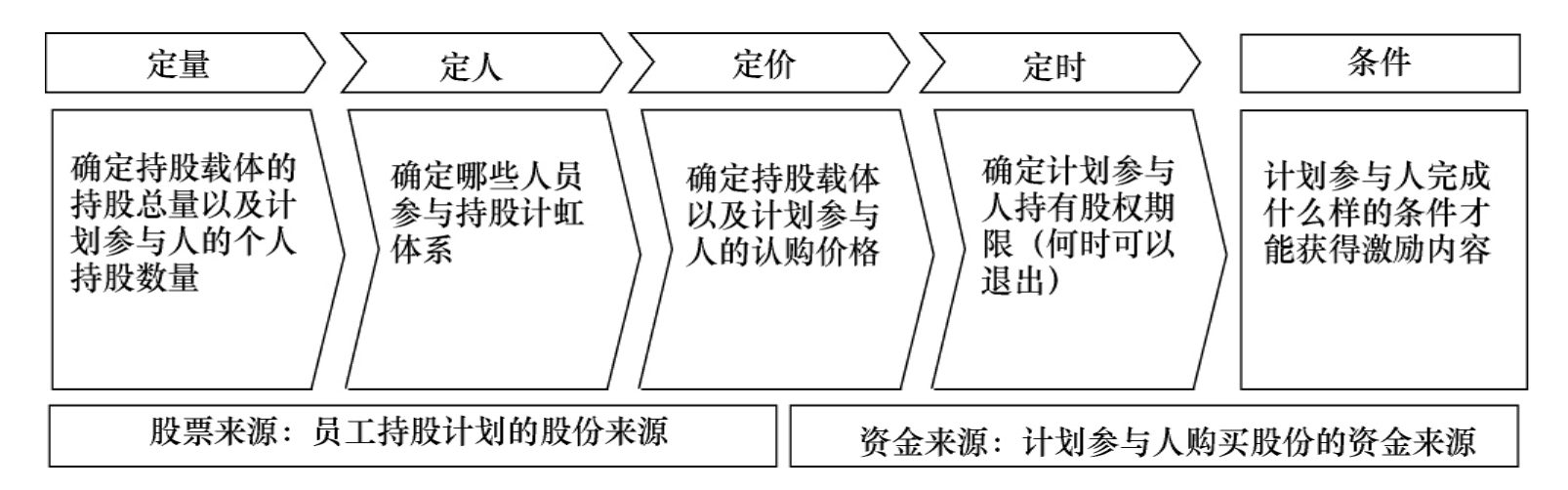

一般情况下,股权激励计划设计要点是——“4+ 2+ 1”,把握住这几个要点就能完成股权激励计划的设计。如图9-2所示。

图9-2 股权激励设计要点

1.“四定”:定量、定人、定价、定时

(1)定量:确定持股载体的持股总量以及计划参与人的个人持股数量。对于上市公司全部有效的股权激励计划所涉及的标的股票总数累计不得超过公司股本总额的10%,任何一名激励对象通过全部有效的股权激励计划获授的本公司股票累计不得超过公司股本总额的1%,非上市公司可参照此规定,但不受此规定约束。

(2)定人:确定哪些人员参与持股计划体系。激励对象可以是公司的董事、监事、高级管理人员、核心技术(业务)人员,以及公司认为应当激励的其他员工,但不应当包括独立董事。

(3)定价:确定持股载体以及股权计划参与人的认购价格。上市公司按照有关法规确定行权价格或购买价格,而非上市公司定价通常以净资产作为参考,合理确定激励对象的转让价格,一般为不低于每股净资产。

(4)定时:确定股权计划参与人持有股权期限。在确定股权激励中需要把握几个时间概念,如授权日、等待期、有效期、行权日、禁售期等。

2.“两个来源”:股票来源、资金来源

(1)股票来源:员工持股计划的股份来源,基本上有三种来源,前两种使用于上市公司,后一种使用于非上市公司。

■向激励对象发行股份,总股本增加,原老股东所持比例相应下降;

■从资本市场回购本公司股份;

■原有股东转让。

(2)资金来源:计划参与人购买股份的资金来源,一般而言,股权激励受益人通过自有资金或是借款来获得期权计划。

3.“一个条件”:行权条件

行权条件:计划参与人完成什么样的业绩条件才能获得激励内容。一般而言,绩效考核指标应包含财务指标和非财务指标,业绩指标原则上不低于历史水平,且能同时使用市值指标和行业比较指标。如上市公司主要财务指标有每股收益、加权净资产收益率和净利润增长率等行权当年的增长幅度,应高于前三年的平均增长水平,或不低于同行业上市公司的平均水平。行权条件是企业薪酬管理体系与绩效管理体系有效对接的体现,区别于绩效考核等短期激励性,行权条件需要把激励期内的绩效要求明确,一旦未能满足绩效要求,长期激励措施将终止,也就是说,被激励对象的薪酬组合中将失去长期激励部分。

通过“四定”、“两个来源”、“一个条件”的确定基本能把股权激励计划的主要内容涵盖,股权激励的合理性需要与企业的实际情况相符合,最终的目标是实现激励与约束的有机结合。集团企业实行股权激励,应该主要针对子公司的董事(不包括独立董事)、经理人,不宜把股权激励对象范围扩大,同时激励时间适当延长,体现长期激励的特点,业绩目标是要与集团总体战略机密结合,通过这些关键内容的设计,对子公司的关键人才达到激励的目的,从而服务于集团的总体战略的实现。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。