二、实物资产的清查

1.实物资产的盘存制度

实物资产的盘存制度是指企业确定实物资产期末结存数量的方法。企业确定实物资产结存数量通常有实地盘存制和永续盘存制两种方法。

(1)实地盘存制又称定期盘存制,它是指期末通过实物盘点来确定财产物资的数量,并据以算出结存成本和已销售或耗用成本的一种方法。采用这一方法,平时账上只记财产物资的购进或收入数量,而不登记销售或耗用的数量,期末通过实地盘点确定数量后,据以计算结存成本,再倒轧出销售或耗用成本,因此有人称之为“以存计耗制”或“以存计销制”。其计算公式如下:

期末结存成本=结存数量(实地盘存数)×进货单价

本期销售或耗用成本=期初结存成本+本期购进或收入成本-期末结存成本

从以上公式可以看出,采用实地盘存制是先确定期末结存数量,然后计算期末结存成本,最后再计算销售或耗用成本。这里的进货单价可以采用个别辨认法、加权平均法、先进先出法等方法中的一种方法计算出来。企业一旦选定一种方法后不得随意变动。

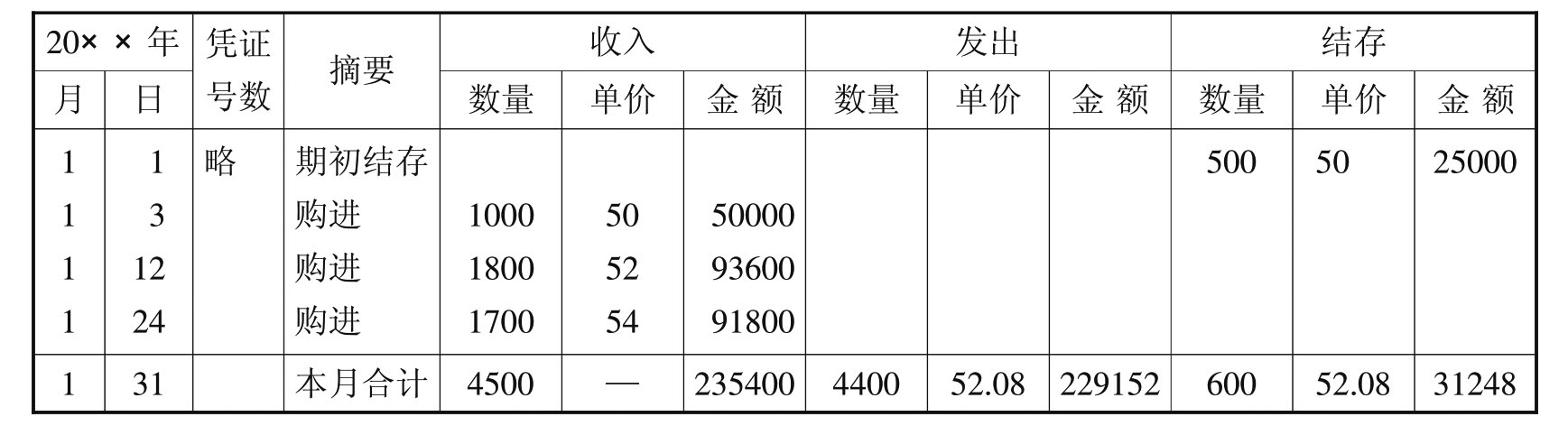

假设XYZ公司20××年1月有关甲材料结存及购进情况如下:

1月1日,期初结存数量500千克,单价50元;

1月3日,购进数量1000千克,单价50元;

1月12日,购进数量1800千克,单价52元;

1月24日,购进数量1700千克,单价54元;

1月31日,期末实地盘点数量600千克。

在实地盘存制下,甲材料明细账如表8-1所示(甲材料计价采用综合加权平均法)。

表8-1 甲材料明细账

甲材料加权平均单价= =52.08(元/千克)

=52.08(元/千克)

期末结存成本=600×52.08=31248(元)

本月发出成本=25000+235400-31248=229152(元)

实地盘存制的优点是简化了财产物资的明细核算工作,但其缺点通常有三方面:一是不能随时反映财产物资的收入、发出和结存的动态,不利于对财产物资的日常监督和管理。二是由于该法的原理是以存计耗或以存计销,除盘存外的所有财产物资都被认为已耗用或售出。于是,由于各种偷窃、浪费或自然损耗等都被计入耗用或销售成本之中,使销售成本或耗用的成本不能反映实际情况。三是不能及时反映财产物资的耗用成本或销售成本,影响成本结转的及时性。因此,实地盘存制一般用于一些单价低、品种杂、进出频繁的材料物资以及损耗大、数量不稳定的鲜活商品。

(2)永续盘存制也称“账面盘存制”,是对各项财产物资的增加或减少,都必须根据会计凭证逐笔或逐日在有关账簿中进行连续登记,并随时结算出该项物资的结存数的一种方法。其计算公式如下:

本期销售或耗用成本=本期销售或耗用数量×进货单价

期末结存数量=期初结存数量+本期购进或收入数量-本期销售或耗用数量

期末结存成本=期初结存成本+本期购进或收入成本-本期销售或耗用成本

从以上公式可以看出,永续盘存制一般是先确认本期销售或耗用成本,再确认期末库存商品的数量和成本。这里的进货单价的确定方法与上述实地盘存制下的确定方法相同。

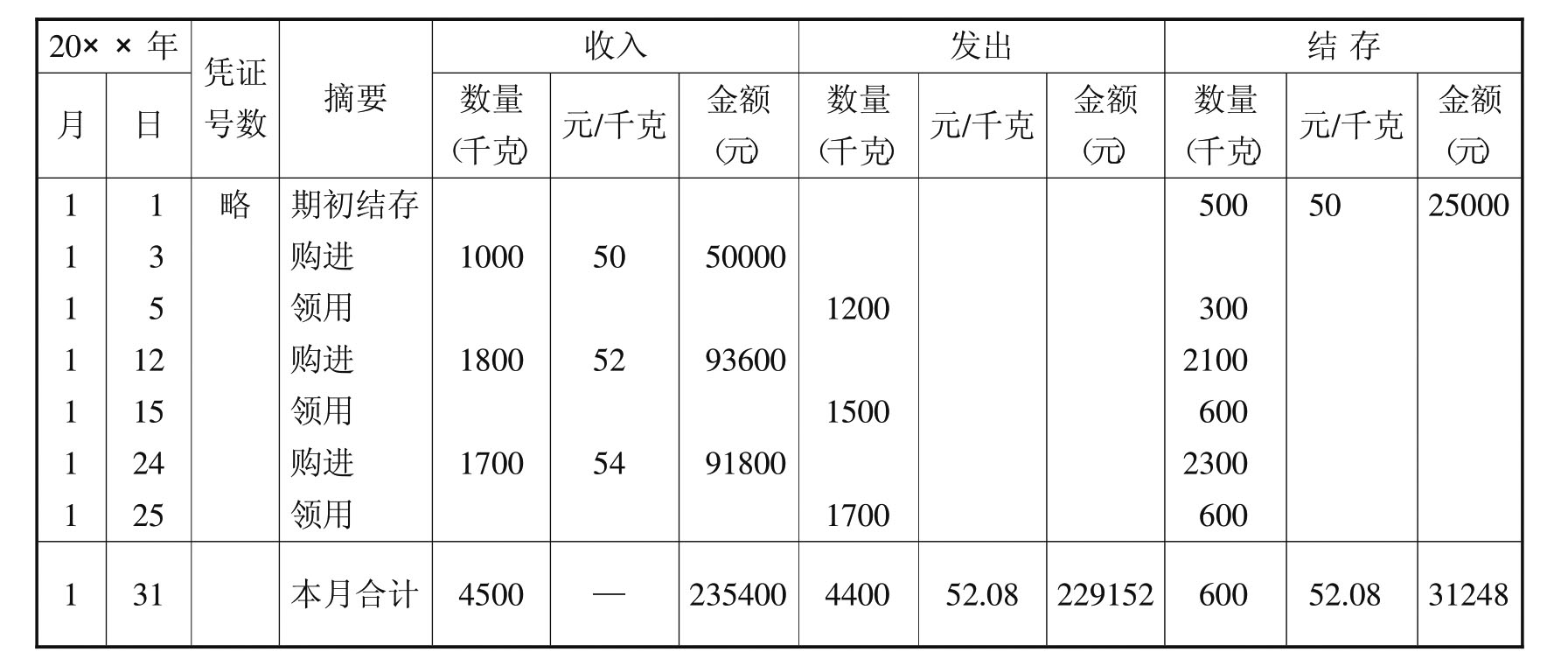

假设XYZ公司20××年1月有关甲材料的领用情况如下:

1月5日,领用数量为1200千克;

1月15日,领用数量为1500千克;

1月25日,领用数量为1400千克。

在永续盘存制下,甲材料明细账如表8-2所示(甲材料计价采用综合加权平均法)。

表8-2 甲材料明细账

甲材料加权平均单价= =52.08(元/千克)

=52.08(元/千克)

本月发出成本=4400×52.08=229152(元)

永续盘存制的优点有:一是在财产物资明细账中,可以随时反映出每种财产物资的收入、发出和结存情况,并从数量和金额两方面加以控制,有利于对财产物资的日常监督和管理;二是明细账的结存数量,可以通过盘点随时与实存数量相核对,及时发现财产物资的溢余或短缺,有利于加强财产物资的管理工作,此外,可以随时将明细账上的结存数与预定的最高和最低库存限额进行比较,判断库存是积压还是不足,以便及时组织购销或处理,加速资金周转;三是在账上就可以算出本期耗用或销售成本,不用等到期末盘点以后,从而可以提高成本计算和成本结转的及时性(综合加权平均法除外)。但这种方法也存在缺陷,即财产物资明细分类核算的工作量比较大,耗用的人力、物力也较多。

由于永续盘存制更有利于控制和保护企业的财产物资,在实际工作中,除少数情况外,对财产物资的核算大多采用这种方法。

采用永续盘存制仍需对财产物资进行定期或不定期的实地盘点,但它与实地盘存制盘点的目的不同。永续盘存制下的盘点,主要是为了保证账实相符;实地盘存制下的盘点是用来计算库存品的成本。

2.实物资产的清查方法

由于实物资产种类繁多,各有特点,因而在清查时要采取不同的盘点方法。一般采用的有实地盘点法和技术推算盘点法两种:实地盘点法是在实物的存放地点进行实际的清点,多数实物清查采用此法;技术推算法是通过一定的技术方法对实物数量进行推算,如油类物质、煤炭等,可以根据其容积或体积等,推算出其重量,该方法适用于大量成堆、难以逐一清点且单价较低、较为笨重的物资。

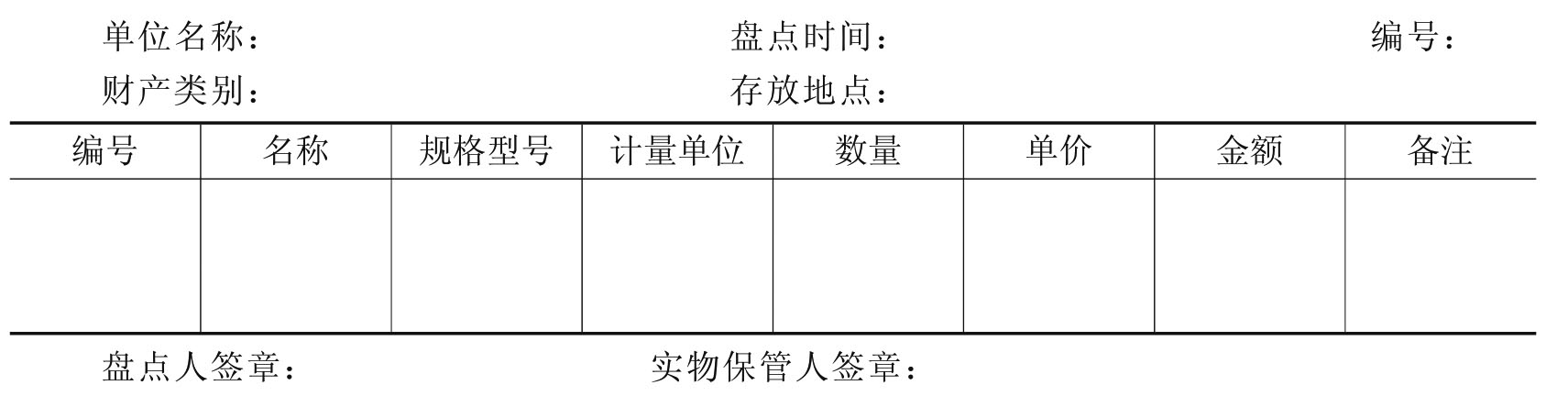

在进行财产物资盘点时要注意:清查时实物保管人员必须在场,以明确经济责任;要逐一清点,防止重复盘点或漏盘点;清查时除盘点各种财产物资的数量外,还应注意其质量是否完好,有没有缺损、霉烂、变质、过时物资等情况。对各项财产物资的清查结果,应及时登记在“盘存单”上,并由盘点人员和实物保管人员同时签名或盖章。盘存单是用来记录和反映各种财产物资在盘点日实有数量和质量的原始凭证。“盘存单”的格式如表8-3所示:

表8-3 盘存单

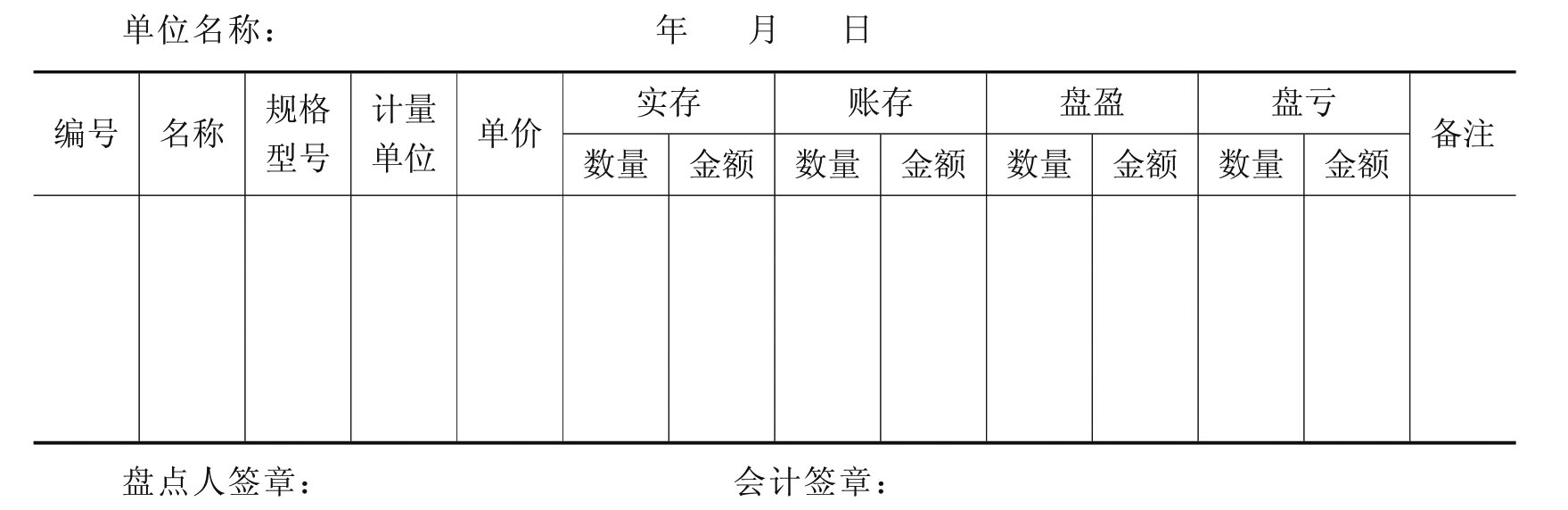

为了进一步查明盘点结果与账面记录是否一致,会计部门应根据盘存单上所列的各种财产物资的盘点数量,及时与账面记录数量进行核对,并填制“账存实存对比表”。“账存实存对比表”是用来记录和反映各种财产物资的账存数和实存数及其差异数的原始凭证。在实际工作中,为了简化编表工作,“账存实存对比表”一般只填列账实不相符的各种财产物资,不填列账实相符的各种财产物资。“账存实存对比表”的格式如表8-4所示:

表8-4 账存实存对比表

对于委托外单位加工、保管、代销的财产物资,可通过信件询证的办法来核对。特别要注意不要把不属于本企业的物资,例如代管、代加工物资也混入本企业的盘存单,而应单独列开。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。