一、发展中国家的债务危机

20世纪80年代初期,爆发了一场世界性的债务危机。所谓债务危机,是指一系列非产油发展中国家无力偿还到期的外债(通常是欠国际银行业的债务),由此不仅导致发展中国家的债信严重下降,而且也使国际银行业陷入了资金危机,严重影响了国际金融业乃至整个国际货币体系的稳定。

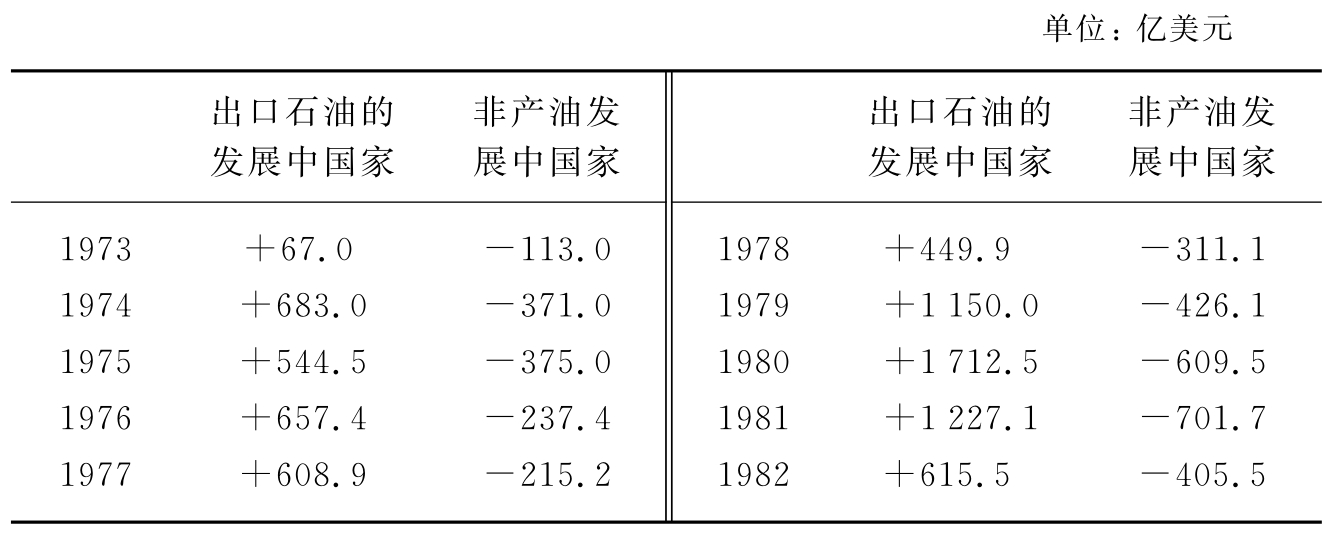

(1)债务危机的原因。造成债务危机的原因是多种多样的。第一,旧殖民统治使发展中国家经济结构落后,在此情况下,发展中国家试图通过外债来弥补国内储蓄的不足和资金短缺以发展经济,但却因国内经济结构落后和基础设施不足而不能得到相应的产出。第二,国际市场上的比价体系长期被发达国家所左右。发展中国家因结构落后而以出口农产品、原材料、初级产品为主,这些产品在国际市场上的价格十分低廉,使发展中国家在国际交换中处于不利地位,影响了它们的出口收入。第三,发展中国家因教育水平低下,专业人才不足,加之政局动荡,在国内宏观经济管理和外债管理上常有不当,由此导致外债的使用效益不尽理想。第四,除了这三条根本原因外,石油输出国组织在1973~1974年和1979~1981年两次将石油价格大幅度提高,导致非产油发展中国家出现巨额的国际收支逆差,是债务危机的直接导火线(见表7-4)。石油价格从1973年10月的每桶3.01美元,增至1974年1月的每桶11.65美元,提高了约3倍。然后,从1979年1月份的每桶14.327美元提高到1981年10月的每桶34美元。从1973年10月~1981年10月的8年,油价上涨了约11倍,致使石油输出国组织出现巨额的国际收支盈余(见表7-4)。这些盈余被存放入国际金融市场,形成所谓的“石油美元”(因为石油一般是以美元标价和交易的)。至2008年6月每桶达140美元左右。

表7-4 出口石油和非产油发展中国家的贸易收支(1973~1982年)

注:1973年和1974年系指经常账户收支。

资料来源:《国际金融统计年鉴》,1992年,第127页。

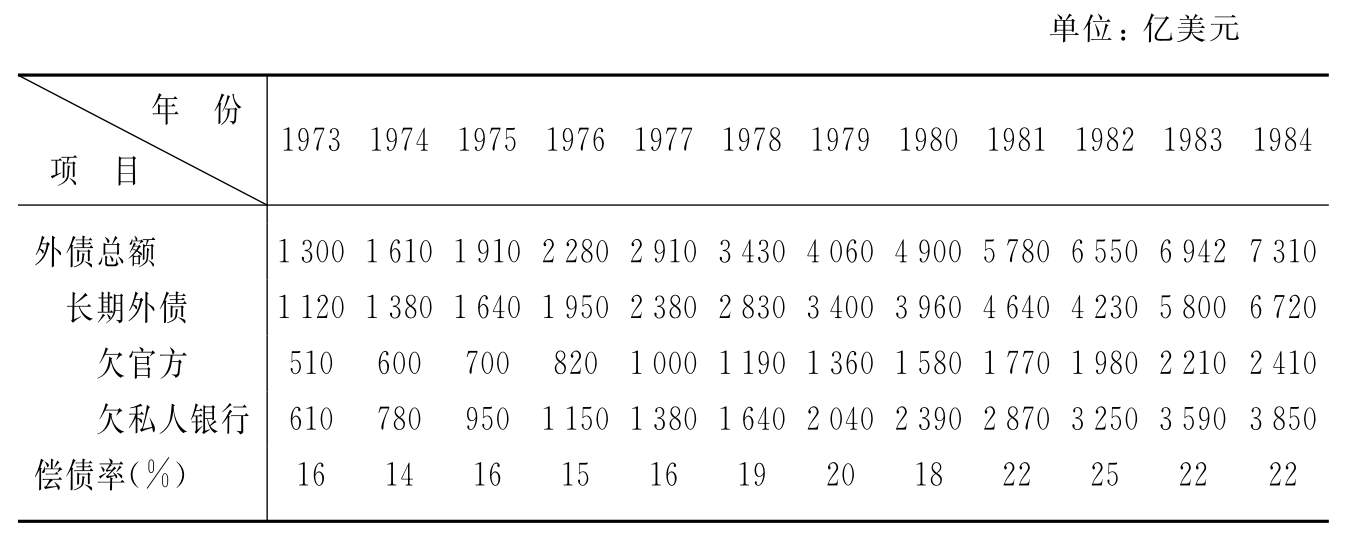

(2)国际银行业在债务危机形成过程中的作用。除了上述四条原因外,国际银行业对发展中国家贷款的盲目性和商业标准,也助长了债务危机的爆发。第一次石油提价后,大量石油美元流入国际金融市场,国际金融市场资金充裕,各跨国银行纷纷为各自手中的资金寻找出路,于是,非产油发展中国家便成了贷款对象。20世纪70年代银行国际贷款的最大特点是对主权国家贷款。由于往往有政府担保,于是,大量贷款进入非产油发展中国家,形成这些国家对外国私人(银行)的负债(外债)。从表7-5中可见,1973~1984年,非产油发展中国家的外债增加了约5倍,其中,对外国官方的债务增长了约4倍,而对外国私人的债务增长了约6倍。据世界银行资料,1973~1982年,私人银行的贷款平均每年按19.4%的速度增长,而官方贷款的年均增长率只有14.5%。

表7-5 国际货币基金组织非产油发展中国家的外债及偿债能力

注1:偿债率指年还本付息总额与年商品和劳务出口收入之比。这个比例越高,表明偿债能力越低。

注2:外债总额减长期外债等于短期外债。

资料来源:国际货币基金组织,《不定期文集》(Occasional Papers)第40期,转引自陈彪如,《国际金融概论》,华东师范大学出版社1988年版,第387页。

国际银行业贷款的盲目性不仅表现在数量多,而且还表现在地区分布过于集中和贷款归还期分布不当。巴西、委内瑞拉、墨西哥等国家接受银行贷款的速度远远高于表7-5所列出的平均速度。并且,由于期限安排不当,许多贷款的还款期过分集中在相同的时期,由此导致许多国家无法在短期内同时归还几笔借款。

衡量一国的外债承受能力和外债偿付能力,可以用一套债务衡量指标进行。①负债率,即外债余额与国内生产总值的比率,通常应低于10%。②债务出口比率,即外债余额与当年商品与劳务出口收入的比率,通常应低于100%~150%。③还本付息与总产值比率,即每年还本付息总额与国内生产总值之比,一般不应超过5%。④外债清偿率(又称偿债率),即每年还本付息总额与年商品和劳务出口收入之比,一般不应超过20%。

以上四个指标中,第一个指标和第二个指标表示一国的外债承受能力,第三个指标和第四个指标表示一国的外债偿还能力。其中,外债清偿率被认为是衡量一国债信和偿付能力的最直接、最重要的指标。这个比率以20%为警戒线,超过20%,该国的债信和偿还能力就将受到严重怀疑。然而,在20世纪70年代,国际银行业为牟取利润,常常以政府担保取代客观分析,不顾某些非产油发展中国家的债信下降,持续地向这些国家提供贷款并附以苛刻的商业条件。据美国摩根信托保证公司资料,到1983年,除非产油发展中国家的外债清偿率普遍突破警戒线外(见表7-5),某些国家的外债清偿率突破了100%。其中,巴西为117%、墨西哥为126%、阿根廷为153%、委内瑞拉为101%、波兰为94%、扎伊尔为83%、秘鲁为79%。

除贷款数量过多,地区过分集中,还款期过于集中外,国际银行业在提供商业贷款时还运用了一些新的金融工具和技巧。突出的表现有两点。第一,浮动利率贷款所占的比重从20世纪70年代初的10%上升到1980年的40%,发展中国家的借款成本由此而相对上升,第二,为减少风险,短期贷款的增长快于长期贷款的增长,使债务国不得不借新债还旧债,造成债务使用的短期行为。

(3)国际银行业在缓解债务危机中的作用。虽然国际银行业本身对债务危机的爆发负有责任,但由于债务危机也涉及银行本身的信誉和稳定,因此,危机爆发后,国际银行业会同国际金融机构和有关国家政府,积极地设法缓和债务危机,以维持国际金融业的稳定。国际银行业在缓和债务危机过程中采取的措施主要有:

①增加对重债国的贷款,并把这种贷款同国际货币基金组织的条件原则(Conditionality)结合起来,使贷款同受贷国的国际收支调节政策和经济稳定政策结合起来[11]。

②债务再安排,即对已到期债务重新安排偿还期和宽限期。债务再安排不仅仅是贷款银行与受贷国之间双边的事,而是多边谈判,例如,1981年和1983年,参加债务再安排多边谈判的债务国分别达13个和25个,重新安排的银行债务总额分别达45亿美元和521亿美元。

③利用新的金融工具来缓和债务危机,包括债务回购(Debt Buyback)、债务转换(Debt Swap),以及债务交换(Debt Exchange)。债务回购是指允许一些债务国按一定折扣以现金购回其债务,债务回购常常同债务再安排结合在一起进行。债务转换是指将债务转换成债券或股权加以出售。债务交换是指两种或多种不同债务工具的交换。例如,1987年底,在美国政府和摩根银行的安排下,墨西哥政府以20亿美元的现金向美国财政部购买了100亿美元,利息为零、期限20年的国库券,并将其存入纽约联邦储备银行,作为墨西哥发行100亿美元新债券的担保,同时,债权银行再按50%的折扣,将墨西哥原有的200亿美元旧债务转换成新债务,这样,墨西哥仅以20亿美元现金换回了200亿美元的债务。

20世纪80年代的国际债务危机已经过去了20多年,20多年来,国际金融市场和国际资金流动有了更充分的发展,但这次债务危机仍然给各国以重要的启示:一方面,各国应当注意国内经济政策,提高内部均衡和外部平衡的稳定性;另一方面,国际资金逐利性的流动会削弱各国国际收支的约束,带来收支缺口的扩大并最终导致国际收支不能维持,各国应更加注意保持国际收支纪律。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。