第二节 经营租赁核算

一、租入固定资产的核算

从承租方来看,由于经营租赁仅仅是为满足经营上的临时需要而租入的,不涉及资产所有权上的风险和报酬转移问题,也没有购置租赁资产的特殊权力,因此在会计核算上,有关业务的处理如下:

(一)租入固定资产不作为企业资产计价入账,而在“租入固定资产备查簿”中进行登记,所以也不需要计提折旧。

(二)租入固定资产按期支付的租金应根据租入固定资产的用途,在租赁期内平均摊入制造费用、管理费用、销售费用、在建工程等有关成本费用中。其他方法更为系统合理的,也可以采用其他方法。

确认各期租金时,先通过有关资产类账户进行反映,待以后分摊时,再转入有关费用账户中。具体账务处理需区分摊销期限,摊销期限在一年以内的,记入“预付账款”账户;摊销期限在一年以上的,记入“长期待摊费用”账户。其会计分录如下:

1.摊销期限在一年以内

(1)实际支付时

借:预付账款

贷:银行存款

(2)分摊租金时

借:制造费用、管理费用、在建工程等成本费用类科目

贷:预付账款

2.摊销期限在一年以上

(1)实际支付时

借:长期待摊费用

贷:银行存款

(2)分摊租金时

借:制造费用、管理费用、在建工程等成本费用类科目

贷:长期待摊费用

![]()

要说明的是,某些情况下,出租人有可能提供一些租赁激励措施,如免租期、承担某些费用等。对于免租期,应视为整个租期的一部分,租金总额应在整个租赁期内分摊。出租人承担的某些费用应从租金总额中扣除。

如果还存在或有租金,应当在实际发生时计入当期损益。

如租入资产要支付押金,应在“其他应收款——存出保证金”账户中进行核算。

【例6-2】武汉华胜公司从2007年1月1日起租入一些设备,以供生产所需。按租赁协议,租赁期限为3年,应付租金6万元,每年应支付2万元租金。租入固定资产时支付押金10000元。编制会计分录如下:

(1)租入固定资产、支付押金。同时,在“租入固定资产备查簿”中登记。

(2)2007年年末支付2007年租金。

![]()

(3)2008、2009年年末支付租金的会计处理同上。

(4)假设2007年1月1日预付全部租金,则做会计分录如下:

![]()

在2007~2009年的每个月月底时,分别进行如下同样的处理

![]()

(5)租赁期满,退还固定资产,收回押金。

![]()

同时,在“租入固定资产备查簿”中进行注销。

二、租出固定资产的核算

在经营租赁的情况下,由于与资产所有权有关的风险和报酬仍归出租人所有,出租人应当按资产的性质,将用做经营租赁的资产包括在资产负债表中的相关项目内。出租人需要承担出租资产的折旧及其他费用。对于经营租赁的租金,出租人应当在租赁期内各个期间(含免租期)按照直线法确认为当期损益;其他方法更为系统合理的,也可以采用其他方法。在出租人承担了某些费用的情况下,应将所承担的费用从租金总额中扣除,并将余额在租赁期内进行分配。

出租人在会计核算上的有关账务处理如下:

(一)固定资产通过“固定资产——租出固定资产”明细账户的核算。

(二)收取的租金,一般企业记入“其他业务收入”账户,租赁企业记入“租赁收入”账户。

(三)租出资产计提的折旧费用记入“其他业务成本”账户,租赁企业记入“主营业务成本”账户。

(四)如租出资产收取押金应在“其他应付款——存入保证金”账户中进行处理。

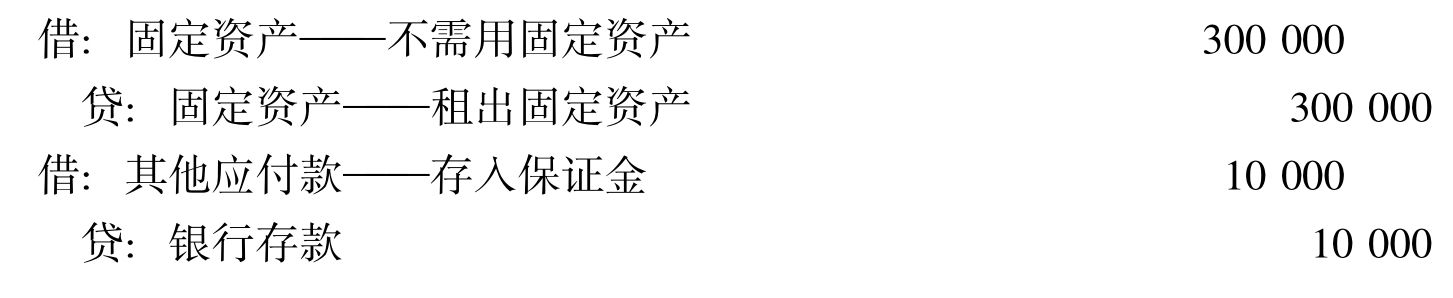

【例6-3】武汉华胜公司(非租赁企业)不用的机器设备1台出租,原价为300000元,收押金10000元,租金总额为60000元,期限为10个月,该项固定资产每月应计提折旧为5000元。编制会计分录如下:

(1)租出固定资产,收取押金:

(2)每月收取租金:

![]()

(3)每月计提固定资产折旧

![]()

(4)租赁期满,收回固定资产,退还押金:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。