8.1.2 远期利率协议的定价

进入20世纪80年代以来,利率风险已经日益成为人们所普遍面临的一种严重的金融风险。因此,利率风险管理也日益成为各个经济主体,尤其是各种金融机构经营管理的一个十分重要的方面。因为随着中期贷款成为一个很流行的融资工具,银行的客户可以借到为期7续借短期款项。但这就使得银行被迫从零售商或者货币市场上不断地续借短期资金。这当然不是什么大问题,因为银行的传统作用之一就是借短贷长,具有所谓的“期限转移”功能。

银行的问题在于它无法事先将其融资的利率确定下来,而其中长期贷款的利率却必须事先确定。银行必须对其存款人支付短期的市场利率,并将此利率成本转移给他的借款人。自从20世纪70年代末80年代初以来,利率波动越来越频繁,银行亟需确定一个利率的远期价格,来保护其业务不受市场利率影响的方案。在某种程度上,银行以远期对远期贷款的形式对客户提供融资服务解决了这个问题,之所以这样说,是由于借贷的发生均是在未来进行的。

远期利率协议(FRA)是买卖双方同意从未来某一商定的时期开始,在某一特定时期内按协议利率借贷一笔数额确定、以具体货币表示的名义本金的协议。远期利率协议的买方是名义借款人,其订立远期利率协议的目的是为了规避利率上升的风险或投机。远期利率协议的卖方则是名义贷款人,其订立远期利率协议的目的主要是为了规避利率下降的风险或投机。之所以称为“名义”,是因为借贷双方不必交换本金,只是在结算日根据协议利率和参照利率之间的差额以及名义本金额,由交易一方付给另一方结算金。远期利率协议的最重要的功能在于通过固定将来实际交付的利率而避免了利率变动的风险。

为了规范远期利率协议,英国银行家协会(British Banker’s Association)于1985年颁布了远期利率标准化文件(FRABBA),作为市场实务的指导原则,其对远期利率协议的重要术语的规定为:

合同金额(Contract Amount)——借贷的名义金额;

合同货币(Contract Currency)——合同金额的货币币种;

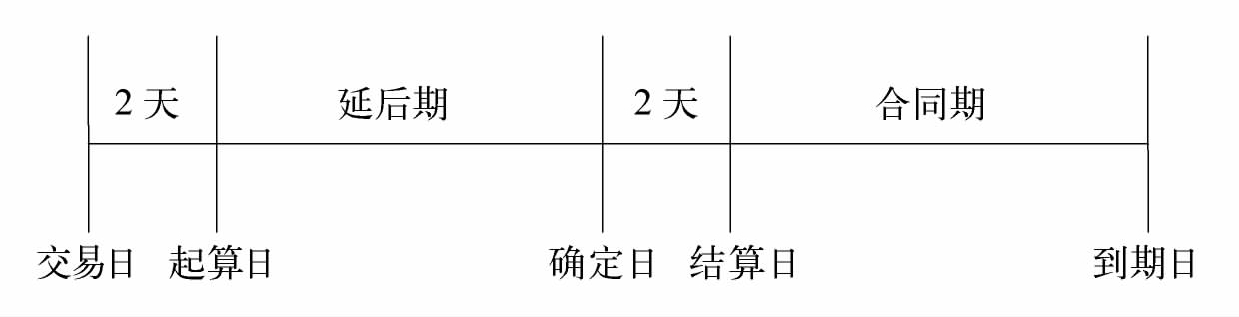

交易日(Dealing Date)——远期利率协议成交的日期;

结算日(Settlement Date)——名义借贷开始的日期,也是交易一方向另一方交付结算金的日期;

确定日(Fixing Date)——确定参照利率的日期;

到期日(Maturity Date)——名义借贷到期的日期;

合同期(Contract Period)——结算日至到期日之间的天数;

合同利率(Contract Rate)——在协议中双方商定的借贷利率;

参照利率(Reference Rate)——在确定日用以确定结算金的在协议中指定的某种市场利率;

结算金(Settlement Sum)——在结算日根据合同利率和参照利率的差额计算出来的,由交易一方付给另一方的金额。

这些概念之间的关系可以用下面的图来解释,见图8 1。

图8-1 远期利率协议流程

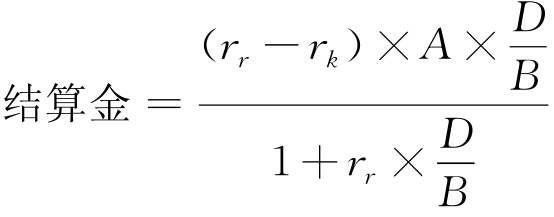

在远期利率协议下,如果参照利率超过合同利率,那么卖方就要支付买方一笔结算金,以补偿买方在实际借款中因利率上升而造成的损失。一般来说,实际借款利息是在贷款到期时支付的,而结算金则是在结算日支付的,因此结算金并不等于因利率上升而给买方造成的额外利息支出,而等于额外利息支出在结算日的贴现值,具体计算公式如下:

式中,r r表示参照利率;

rk表示合同利率;

A表示合同金额;

D表示合同期天数;

B表示天数计算惯例(如美元为360天,英镑为365天)。

远期利率就是指资金的远期价格,市场是由无风险套利原则来确定远期利率的。

[例] 一位投资者准备进行为期两年的无风险投资,他可以有多种不同的投资方法。我们先来看这样两种不同的投资策略:

其一是直接购买两年期的国库券,其收益率为r 2;其二是先购买一年期的国库券,其收益率为r 1,同时按照市场的远期价格(设为f 1)购买从第二年年初起的1年期国库券,其收益率可视为f 1。为了分析简单起见,假定所有的国库券都不带息票。

采用第一种投资策略,现在每1元的投资,2年后的市场价值为:(1+r 2)2;采用第二种投资策略,现在每1元的投资,2年后的价值应为:(1+r 1)(1+f 1);由于无套利原则,两种投资策略的收益应该相等,即有

(1+r 2)2=(1+r 1)(1+f 1)

由上式可以解得远期价格为

![]()

采用完全类似的无套利均衡分析方法,可以很容易推导出更长期的远期利率。

为了更精确地算出即期利率和远期利率之间的关系,必须引入连续复利的概念。假设金额为A以利率R投资了n年,如果利息按每年计一次利息,则这一投资的终值为

A(1+R)n

如果每年计m次复利,则终值为

![]()

当m趋于无穷大时,就称为连续复利,此时的终值为

![]()

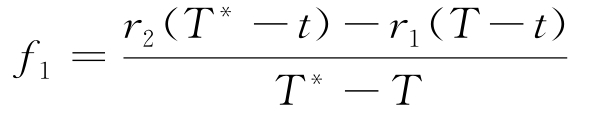

当即期利率和远期利率所用的利率均连续复利时,即期利率和远期利率的关系推导

如下:

![]()

所以 r 1(T-t)+f 1(T*-T)=r 2(T1-t)

即

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。