套利和远期利率

套利使得实际远期利率和即期利率导出的远期利率之间关系非常精确。在我们的例子中,导出的远期利率是12.15%。如果实际远期利率与之不同,套利者就会进入市场,其套利行为会使二者趋于一致。

如果实际远期贷款的利率是15%,同时由即期利率导出的远期利率是12.15%,会发生什么呢?此时,套利者就能获得利润,并通过挖掘套利机会促使所有利率调整到均衡位置。套利者从价格差异中获利的操作是以12.15%的利率借入资金并以15%的利率贷出资金。为了以12.15%的利率借入资金,套利者需要卖空本息分离债券,如表8.13所示。套利行为如表8.14所示。这种套利完全没有风险,因为这么操作的投资者在时点1可以确定地获取利润。套利操作促使利率向其均衡值靠拢。亦即,15%的贷款利率会下降,12.15%的借款利率会上升。当这两个利率相同时,套利就无利可图了。

表8.14 套利头寸:以15%的利率贷款并以12.15%的利率借款

假定市场上实际远期贷款的利率是5%,同时导出的远期利率是12.15%。套利操作是以5%的利率借入资金并以12.15%的利率贷出资金,如表8.15所示。以5%的实际远期利率借款会提高实际远期利率,而以12.15%的利率贷款会降低导出的远期利率,从而二者相等。

表8.15 套利头寸:以12.15%的利率贷款并以5%的利率借款

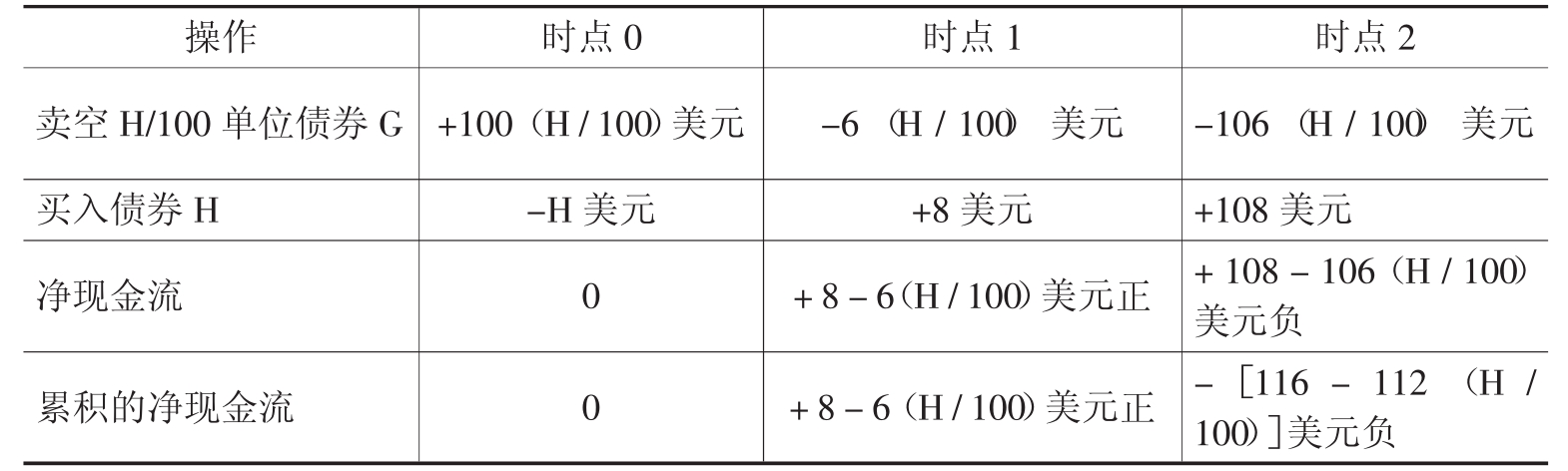

远期利率不能为负。如果是负的,就存在套利机会。在表8.16的例子中,存在下面的套利机会。表8.16中的净现金流代表远期头寸。显然,远期利率为负[1.88=-0.12/(1+ f0,2),f0,2=- 6.38%]。达到均衡状态之前,两种债券的价格要调整到它们隐含的利率不再为负为止。如果债券G的价格是100美元,为使套利机会消失,简单的数学计算表明,债券H的价格必须超过103.57美元。操作是卖空H/100单位债券G,买入1单位债券H。现金流如表8.17所示。如果时点1的现金流为负,就不存在套利机会了;如果为正,就存在套利机会。如果时点1的净现金流为正,时点2的净现金流为负,且其绝对值大于时点1现金流的绝对值,就不存在套利机会。结果,时点2的累积现金流将会为负。在表8.17中,我们需要找出什么时候+8-6(H/100)小于-[108- 106(H/ 100)]。通过计算,我们求得价格H约为103.57美元。

表8.16 两期债券:有套利利润

表8.17 两期债券:没有套利利润

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。