第四节 套汇和套利交易

一、套汇交易

套汇交易(Arbitrage)是指套汇者在同一时间利用两个或两个以上外汇市场上某些货币的即期汇率上的差异进行外汇买卖,在汇率低的市场买进某种货币,同时在汇率高的市场将其卖出,从中套取差价以获取利润的行为。在外汇市场上,由于交易者的信息不完全,不同市场或不同银行报出的汇率会出现短暂的差异,由此产生了套汇的机会。

市场上出现大量套汇活动后,会使贱的货币上涨,贵的货币下跌,从而使不同外汇市场的汇率很快接近,因此这种做法具有强烈的投机性。套汇业务都利用电汇进行,因为汇率的较大差异非常短暂。国际外汇市场的大商业银行,在国外设有分支行和代理行网,消息灵通,最具有套汇业务的便利条件。

套汇交易按交易地点多少的不同可以分为直接套汇和间接套汇两种。

(一)直接套汇(Direct Arbitrage)

直接套汇又称两角套汇(Two Point Arbitrage)或两地套汇,是套汇者利用两个外汇市场之间汇率的差异,贱买贵卖来获取汇差收益的行为。

例如:伦敦外汇市场上,某一时间英镑/美元=1.6455/1.6465,而纽约外汇市场上英镑/美元=1.6480/1.6490。显然在纽约外汇市场上英镑的汇率高于伦敦外汇市场上英镑的汇率,套汇者就可以在伦敦市场上卖出美元、买入英镑,同时在纽约市场上卖出英镑、买入美元获利。具体操作为:在伦敦市场上,套汇者以英镑/美元=1.6465的汇率买入英镑、卖出美元,同时在纽约市场上以英镑/美元=1.6480的汇率卖出英镑、买入美元。这样,每买卖1英镑,套汇者就可以获利1.6480-1.6465=0.0015美元。如果套汇者投入的套汇金额为16465万美元的话,在不考虑其他费用的情况下可以获利15万美元。这种直接套汇会使伦敦外汇市场上英镑的汇率上涨,纽约市场上英镑汇率下跌,两者趋于平衡。随着先进的通讯系统及支付系统的应用,当今国际外汇市场上的价格差很快就可以被纠正,所以直接套汇在实际上出现的几率已经变得很小了。即使出现,存在时间也是非常短暂的,而且在扣除各项费用之后,所获纯利不高,故而这种交易在实际中开展得不广泛。

(二)间接套汇(Indirect Arbitrage)

间接套汇又称三角套汇(Three Point Arbitrage),是套汇者在三个或三个以上不同外汇市场上,利用三种或多种不同货币之间汇率的差异,赚取外汇差额的一种套汇交易。判断是否存在间接套汇空间的方法是:

第一步,将三个外汇市场报出汇率的买入、卖出汇率全部转换为中间汇率。

第二步,将三个外汇市场不同的标价方法的汇率全部转换为同一标价法下的汇率。基准货币均统一为1。

第三步,将三个市场标价货币的汇率值相乘,若乘积为1,则不存在汇率差异;若乘积不等于1,则存在汇率差异,这时可以从事套汇交易。

例4-14:在某一时间上,各外汇市场银行报价如下

伦敦市场 1英镑=1.7527/1.7567瑞士法郎

苏黎世市场 1新加坡元=0.2928/0.2958瑞士法郎

新加坡市场 1英镑=6.1350/6.1380新加坡元

求:在三个外汇市场上有无套汇机会?若有套汇机会,如何利用1000万英镑进行套汇?套汇毛利是多少?

第一步,先求出三个市场的中间汇率。

伦敦市场 1英镑=1.7547瑞士法郎

苏黎世市场 1新加坡元=0.2943瑞士法郎

新加坡市场 1英镑=6.1365新加坡元

第二步,将不同标价法转换成同一标价方法——直接标价法。

伦敦市场 1瑞士法郎=0.5699英镑

苏黎世市场 1新加坡元=0.2943瑞士法郎

新加坡市场 1英镑=6.1365新加坡元

第三步,将三个市场标价货币的汇率相乘。

0.5699×0.2943×6.1365=1.0292>1,说明存在套汇机会。

下面计算套汇的路线,通过新加坡市场上1英镑=6.1365新加坡元的汇率套算出苏黎世市场上英镑/瑞士法郎的汇率为6.1365×0.2943=1.8060。

该汇率高于伦敦市场上英镑/瑞士法郎的汇率1.7547,因此可以确定套汇路线是:首先到新加坡市场上将1000万英镑换成新加坡元,用银行的英镑买入汇率,即

1000×6.1350=6135万新加坡元

其次到苏黎世市场上将6135万新加坡元换成瑞士法郎,用银行的新加坡元买入汇率,即

6135×0.2928=1796.33万瑞士法郎

最后到伦敦市场上将1796.33万瑞士法郎换成英镑,用银行的英镑卖出汇率,即

1796.33÷1.7567=1022.5593万英镑。

套汇者可以获取的毛利是1022.5593-1000=22.5593万英镑。

随着套汇存在的基础——汇率差异的迅速减少,套汇的机会也大大减少了,取而代之的是诸如期权交易等创新的业务形式。

二、套利交易

套利交易(Interest Arbitrage Transaction)是套利者利用外汇市场现汇价与期汇价的差异,以及当时两国短期投资利率上的差额,将资金从利率低的国家(或地区)调往利率高的国家(或地区),从中赚取利差收益的外汇交易。

当外汇市场上现汇价格和期汇价格的差距小于当时有关两国现行的利率差额,而且有关的两种货币又比较稳定时,套利者就可以进行即期和远期外汇的套利交易。

套利交易按套利者在套利时是否做反方向交易轧平头寸,可分为两种形式。

(一)非抛补套利(Uncovered Interest Arbitrage)

非抛补套利即套利者只是将资金从利率低的国家转向利率高的国家,从而谋取利率差额的收入,但不同时进行反方向交易轧平头寸。这种套利要求承受高利率货币贬值的风险。

例如,美国金融市场短期利率的年息为7%,而在英国则为9.5%,于是在美国以年息7%借入一笔美元资金,购入英镑现汇,汇往英国。如不考虑手续费等因素,在英国运用英镑资金的利润比在美国高2.5%,即为英、美两国短期利率的差额。

(二)抛补套利(Covered Interest Arbitrage)

抛补套利指套利者在将资金从低利率地区调往高利率地区的同时,在外汇市场上卖出远期高利率货币,以避免汇率风险。如在上例中,由美国调往英国的资金无论是借入的或是自有的,在由美元兑换成英镑汇往英国运用时,都要承受英镑汇率波动的风险。因此,在美国购入英镑现汇时,就应同时在美国出售与这笔美元资金等值的英镑远期外汇。

例4-15:某日香港外汇市场,美元存款利率10%,日元贷款利率7.5%,美元兑日元即期汇率为:1美元=92.00日元,6个月远期汇率为1美元=91.40日元。根据上述条件,套利者可以年息7.5%借入一定数额的日元(如0.92亿日元);然后再做一笔即期对远期的掉期交易,即用借入的0.92亿日元买入100万美元现汇,同时卖出6个月期的美元期汇,并将100万美元的现汇存放于银行,存期六个月。那么,该套利者以0.92亿日元进行套利,是否可以获利?利润是多少?

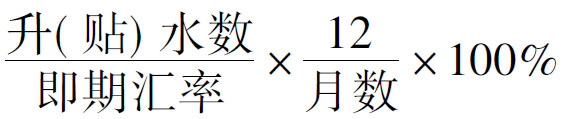

1.根据年升(贴)水率判断是否可以获利

年升(贴)水率(%)=

年升贴水率(%)=(92.00-91.40)÷92.00×12÷6×100%=1.30%

因为美元贴水率1.30%小于2.5%(两种货币利率差),所以套利者进行套利交易是可以获利的。

2.计算套利利润

(1)套利者以年息7.5%借0.92亿日元,兑换美元

0.92亿÷92.00=100万美元

买即期美元的同时,应签订远期卖出美元的外汇交易合同。

(2)将100万美元按年息10%投资存款6个月,半年后本利和为

100万美元×(1+10%÷12×6)=105万美元

(3)将105万美元按远期汇率兑换成日元

105万美元×91.40=9597万日元

(4)计算借入日元本利和

0.92亿×(1+7.5%÷12×6)=9545万日元

(5)扣除成本,获利:9597万日元-9545万日元=52万日元

关于抛补套利,还需说明几点:

第一,套利活动必须以有关国家对货币的兑换和资金的转移不加任何限制为前提;第二,套利活动所涉及的投资是短期性的,期限一般不超过一年;第三,抛补套利是市场不均衡的产物,然而随着抛补套利活动的不断进行,货币市场与外汇市场之间的均衡关系又重新得到恢复;第四,套利也涉及一些交易成本,如佣金、手续费、管理费、杂费等,因此,不必等到利差与远期升(贴)水率完全一致,抛补套利交易就会停止。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。