8.1.3 远期汇率协议的定价

汇率的决定一直是国际金融领域的研究重点,但很长一段时间大多数外汇理论研究者却只研究即期汇率。直到19世纪90年代,德国经济学家沃尔塞格茨是第一个研究远期外汇理论的先行者。他研究了利差与远期汇率的关系,他认为马克升水是因为德国国内低利率,他还认为远期汇率不是被一个利率决定,而是被几个利率决定。这些可看作是利率平价理论的先驱,标志着远期外汇理论的正式出现。此后,越来越多的研究者关注远期汇率理论,到现在已经形成了专门的汇率经济学。

远期外汇合约(Forward Exchange Contracts)是指双方约定在将来某一时间按约定的远期汇率买卖一定金额的某种外汇的合约。交易双方在签订合同时,就确定好将来进行交割的远期汇率,到时不论汇价如何变化,都应该按此汇率交割。交割时,名义本金并未交割,而只交割合同中规定的远期汇率与当时的即期汇率之间的差额。按照远期的开始时期划分,远期外汇合约又分为直接远期外汇合约(Outright Forward Exchange Contracts;OFEC)和远期外汇综合协议(Synthetic Agreement for Forward Exchange;SAFE),前者的远期期限是直接从现在开始算的,而后者的远期期限是从未来的某个时点开始算的,实际上是远期的远期。

1)远期汇率的定价

远期汇率表示的是在未来进行货币兑换时所依据的汇率,是为了今日所依据的汇率,是为了今日的交易顺利而被预先确定下来的。根据利率平价理论,它与未来的即期汇率无关,而仅与当前的即期汇率以及两种货币的即期利率有关。如同股票与股票期货一样,在完善的外汇市场中也存在着即期汇率与期货价格之间的评价关系,如果这种所谓的利率平价关系遭到破坏,套利者就能在外汇市场上获得无风险收益。他们的行为将迫使期货价格与即期汇率回归到平价关系上[1]。

[例] 一家公司计划在1年之后以美元归还一笔日元贷款1 000万元,即期的汇率为:1美元=120日元,当地的银行客户经理要对这笔交易做出安排。假设当时美元与日元的利率分别为5%和2%。那么,银行要在1年之后为该企业提供1 000万日元的话,就需要做如下安排:

确定未来的目标:1年后需要1 000万日元;

确定需要现在贷款的数额:1 000/(1+2%)=9 803921.57日元(日元利率为2%),贷款期限为1年;

计算需要现在借款的数额:9 803 921.57/120=81 699.35美元(即期汇率1美元=120日元),借款期限也是1年;

1年后需还本付息:81 699.35/(1+5%)=85 784.31美元(美元利率5%);

最后计算1年期远期汇率:1美元=10 000 000/85 784.31日元=116.57日元。

在这种安排下,该企业只要在1年之后用85 784.31美元来换取1 000万日元即可。因此,1年期的远期汇率为:1美元=116.57日元。

这个银行客户经理并不关心1年后即期美元/日元的即期汇率如何变化,也不用担心1年内交割日那天的即期汇率是多少,因为无论他们怎么变化都不会影响这笔业务的净现金流,而正是这些现金流对客户的远期交易进行了避险。只要知道市场上的即期汇率和货币的利率,交易员就可以成功地对远期外汇交易进行报价,而无需知道未来即期汇率的大小。

上述例子是应用无风险套利原则来为远期外汇定价,就是应用了国际金融理论里著名的利率平价理论,该理论有几个假设前提条件:第一,涉及的资产必须风险期限都相同;第二,无交易成本,且找出不同国家间存在的不同收益率的信息成本为零;第三,不存在资本限制。在这些条件成立的前提下,我们可以用一个简单的公式对1年以内(长期外汇交易应该考虑复利)的远期汇率进行定价

(1+r f)F/S=1+r (8-1)

将式(8 1)变形,得

![]()

式中,F表示远期汇率;

S表示当前的即期汇率;

r表示本国货币的利率;

r f表示外国货币的利率。

(8 1)式的右边表示一单位本币投资于国内市场的收益,左边表示投资于国外市场的收益。左边的收益因为要考虑汇率问题而显得更为复杂。

如果投资者拥有一单位本币,他必须先将其换成1/S单位外币。然后将1/S单位外汇投资,在期末收回(1+r f)/S单位外汇以F的价格在远期市场售出。这笔远期交易实际上是在期末投资收回时才交割的。因此,总的来说,投资一单位本币于外国市场在期末将收回(1+r f)F/S,由于不存在套利机会,投资于两国市场的收益要相等。

(8 2)式的形式是以汇差的形式进行报价。它表明,若外汇的利率大于本国利率,则该外汇的远期应小于现货汇率;若外汇的利率小于本国的利率,则该外汇的远期汇率应大于现货汇率。

在实践中,外汇市场的远期汇率并不是以绝对数字——远期直接汇率报价的,而是以即期汇率与远期汇率之差——远期汇差或称换汇汇率来表示的。这时由于远期直接汇率对即期汇率的变动十分敏感,几乎与即期汇率1∶1地同幅波动。远期外汇交易员将不得不适当地随着即期汇率的每一次波动而调整其报价。另一方面,换汇汇率几乎不受即期汇率的影响,因此报价相对稳定。

我们再来看看考虑复利率的情况,S表示以本币表示的一单位外汇的即期价格,F表示以本币表示的一单位外汇远期汇率,T是交割日,t时刻的T期外汇远期合约的价值f为

![]()

令合约价值f为零,解得外汇远期价格的确定公式

![]()

这就是国际金融领域著名的利率平价关系。

2)远期外汇综合协议的定价

远期外汇综合协议是指双方约定买方在结算日按照合同中规定的结算日直接远期汇率用第二货币向卖方买入一定名义金额的原货币(Primary Currency),然后在到期日再按合同中规定的到期日直接远期汇率把一定名义金额原货币出售给卖方的协议。从该定义上可以看出,远期外汇综合协议实际上是名义上的远期对远期的掉期交易,之所以是名义上的,是因为买卖双方不需要全部资金的实际流动,双方只要在结算日结算市场汇率变动给双方带来的盈亏即可。

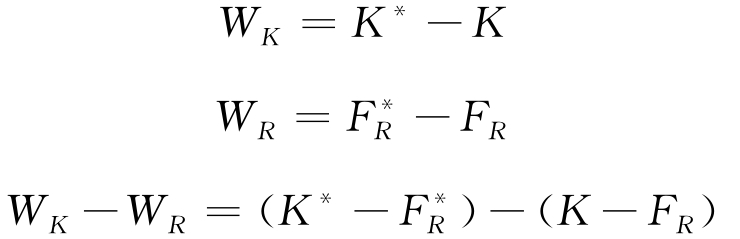

从上述定义还可以看出,远期外汇综合协议是对未来远期差价进行保值或投机而签订的远期协议,这是因为根据远期差价的定义,有

式中,WK表示合同签订时确定的合同期内远期差价,它等于合同中规定的到期日T*时刻直接远期汇率K*与合同中规定的结算日T时刻直接远期汇率K之间的差额;

WR表示确定日确定的合同期的远期差价,它等于确定日确定的到期日直接远期汇率 与确定日确定的结算日直接远期汇率FR之间的差额。

与确定日确定的结算日直接远期汇率FR之间的差额。

由此可见,远期外汇综合协议与远期利率协议的最大区别在于:前者的保值或投机目标是两种货币间的利率差以及由此决定的远期差价,后者的目标则是一国利率的绝对水平。但两者也有很多相似之处:(1)标价方式都是m×n,其中m表示合同签订日到结算日的时间,n表示合同签订日至到期日的时间;(2)两者都有五个时点,即合同签订日、起算日、确定日、结算日、到期日,而且有关规定均相同;(3)名义本金均不交换。

在交易日交易双方就结算日和到期日将兑换的原货币的名义金额AS和AM、相关的直接远期汇率K和K*、合同远期差价WK达成协议,据此可算出第二货币的名义金额。

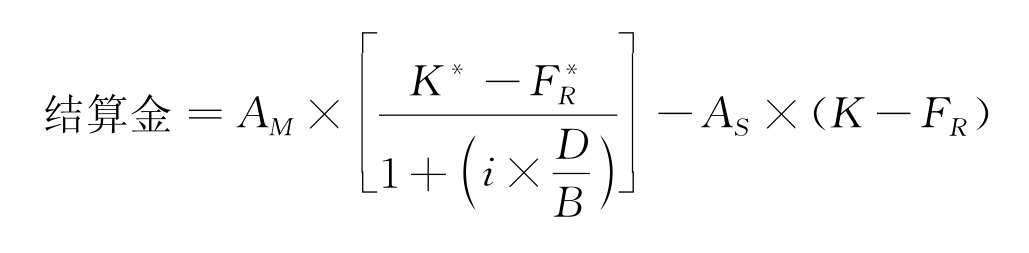

在确定日,双方根据市场汇率确定即期汇率(FR)、到期日远期结算汇率( )和远期差价(WR),并通过比较直接远期汇率、合同远期差价和即期结算汇率、远期结算差价,算出结算金。

)和远期差价(WR),并通过比较直接远期汇率、合同远期差价和即期结算汇率、远期结算差价,算出结算金。

根据计算结算金的方法不同,可以把远期外汇综合协议分为很多种,其中最常见的有两种:一是汇率协议(Exchange Rate Agreement;ERA);二是远期外汇协议(Forward Exchange Agreement;FEA)。

汇率协议的结算金计算公式为

式中,A M表示原货币到期日名义本金数额;

i表示结算日第二货币期限为结算日到期日的无风险利率;

D表示合同期天数;

B表示第二货币计算天数国际惯例(360天或365天)。

远期外汇协议的结算金计算公式为

式中,AS表示原货币结算日的名义本金数额,在大多数远期外汇综合协议中,AS=AS。

从以上公式可以看出,尽管都用原货币来定义名义本金,但结算金都是用第二货币来表示的。如果结算金为正值,则表示卖方支付给买方;反之,如果结算金为负值,则表示买方支付给卖方。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。