4﹒2﹒2 金融风险的度量

金融风险识别之后,需对风险进行度量,以便确定其危害的严重性。准确评估风险的大小对于加强风险管理、尽可能地减少损失和获取利润都十分必要。

以下先以测量金融产品的风险为例,介绍测量金融产品风险大小的四种最常见方法:概率方法、均值—方差模型、β系数和信用评级。接下来再详细介绍金融风险测量的标准差方法。

1)概率方法

概率是指在一定条件下,事件发生的可能性。它可以用来表示投资于一种金融资产遭受损失的可能性,即金融风险的大小。发生损失的概率越大,风险也就越大;反之,风险则越小。

风险发生概率的大小一般可以通过对大量历史数据的统计分析得出。例如,上一年的贷款违约率、汽车事故率等。根据统计得到的概率称为客观概率。根据历史经验和知识,对未来风险发生的估计概率称主观概率。

2)均值—方差模型

均值是一项投资每一个可能投资收益率的加权平均值,它反映一个资产的预期收益率。均值越大,预期收益率就越大。方差越大,说明资产收益率波动越大,金融风险越大;反之,方差越小,金融风险越小。

3)β系数

在金融投资领域,人们常用β系数来测量某一风险金融资产相对于其所在市场的风险程度,即

![]()

β值的大小,反映了金融资产对整个市场变化的敏感程度,表明了金融资产相对风险的大小。例如,A股票的β值为2,就表明若整个股市行情上升10%,则该股票的价格将上升20%;若整个股市行情下降10%,则该股票的价格将下降20%。B股票的β值为0﹒8,就表明若整个股市行情上升10%,则该股票的价格将上升8%;若整个股市行情下降10%,则该股票的价格将下降8%。相对于整个市场而言,股票A的风险大于股票B。β系数可以用历史数据计算得来。

4)信用评级

信用评级是由专门的评级机构根据发行人提供的材料,运用专门方法,对国家、地方或企业发行的债券进行的评级。例如,美国权威的评级机构标准普尔将债券等级分为AAA、AA、A、BBB、BB、B、CCC、CC、C等。信用等级高的证券,投资的信用风险就小;反之,信用等级低的证券,投资的信用风险就大。

应用上述方法需要收集和分析大量的数据,还需要专门的知识和经验积累,才能进行风险评估。一般投资者需要专家的咨询或专门投资机构的帮助,才能对股票或债券等投资组合的收益和风险进行权衡。

准确的风险评估对加强风险管理,进行投资决策都有重要意义。例如,某一类贷款的损失率通过评估是0﹒5%,处于可以接受的较低水平,那么,贷款定价时只要附加这一比率及相应的风险溢价就可以了。如果损失风险较大,就要采取其他风险管理方法控制风险水平。

下面详细介绍金融风险测量的标准差方法。

1)收益率的预期值

当投资收益率是一个符合某种概率分布的随机变量时,我们把随机变量的各个取值以相应的概率为权数求出的加权平均数,叫做随机变量的预期值(数字期望或均值),它反映随机变量取值的平均水平。公式为

![]()

式中,K表示预期值;

Pi表示第i种结果出现的概率;

Ki表示第i种结果出现的预期报酬率;

N表示所有可能结果的数目。

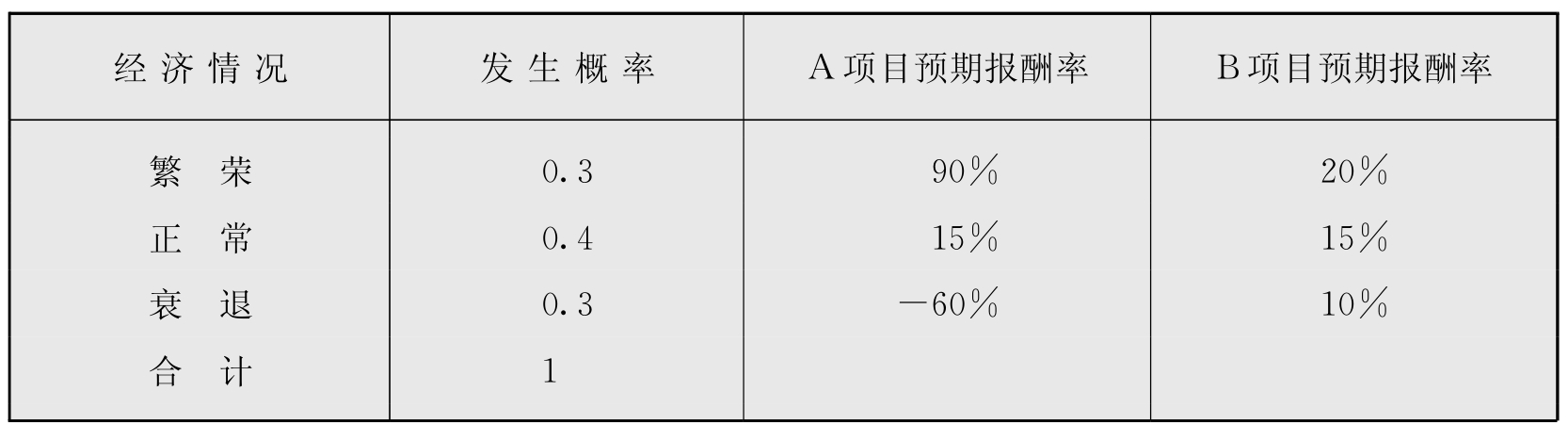

例4﹒1 某一公司有两个投资机会,A投资机会是一个高科技项目,该领域竞争很激烈,如果经济发展迅速并且该项目搞得好,将取得较大的市场占有率,利润会很大。否则,利润会很小甚至亏本。B项目是一个老产品并且是必需品,销售前景可以准确地预测出来。假设未来的经济情况只有三种:繁荣、正常和衰退。有关的概率公布和预期报酬率见表4-1。

表4-1 公司未来经济情况表

预期报酬率(A)为 0﹒3×90%+0﹒4×50%+0﹒3×(-60%)=15%

预期报酬率(B)为 0﹒3×20%+0﹒4×15%+0﹒3×10%=15%

由上可以看出,两者的预期报酬率相同,但其概率分布不同,A项目的分散程度大,变动范围在-60%~90%;B项目的预期报酬率分散的程度小,变动范围在10%~20%。这说明两个项目的预期报酬率相同,但风险大小不同。为了定量地衡量风险大小,还要使用标准差这个概念。

2)风险的标准差表示方法

金融领域广泛用来量化和检测股票收益率概率分布波动性的统计指标,称为方差或标准差。

标准差等于可能收益率与预期收益率之差的平方与概率乘积之和的平方根,即

![]()

同样还是用例4﹒1的数据,我们来计算A项目和B项目的标准差,结果如表4-2和表4-3所示。

表4-2 A项目的标准差

表4-3 B项目的标准差

由上述分析可以看出,标准差越大的项目它的波动性就越大,也就是不确定性就越大,即风险也就越大;而标准差越小的项目它的波动性就越小,风险也就越小。A项目可能取得高报酬,但如果亏损,数额也较大;B项目虽然不能取得很高的报酬,但一旦亏损,数额也较小。

3)置信区间与置信概率

如果随机变量(如报酬率)只取有限个值,并且对应于这些值有确定的概率,则称随机变量是离散型分布。收效率也可以是任何值,一般说来,如果被研究的量受彼此独立的大量偶然因素的影响,并且每个因素在总的影响中只占很小部分,那么这个总影响所引起的数量上的变化,就近似服从于正态分布。

在概率为标准正态分布的情况下,随机变量出现在预期值±1标准差范围内的概率为68﹒26%;出现在预期值±2个标准差范围内的概率为95﹒44%;出现在预期值±3个标准差范围内的概率为99﹒72%。把“预期值±X个标准差”称为置信区间,把相应的概率称为置信概率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。