二、SL股份有限公司经营方面筹资风险控制案例分析

1.案例背景资料

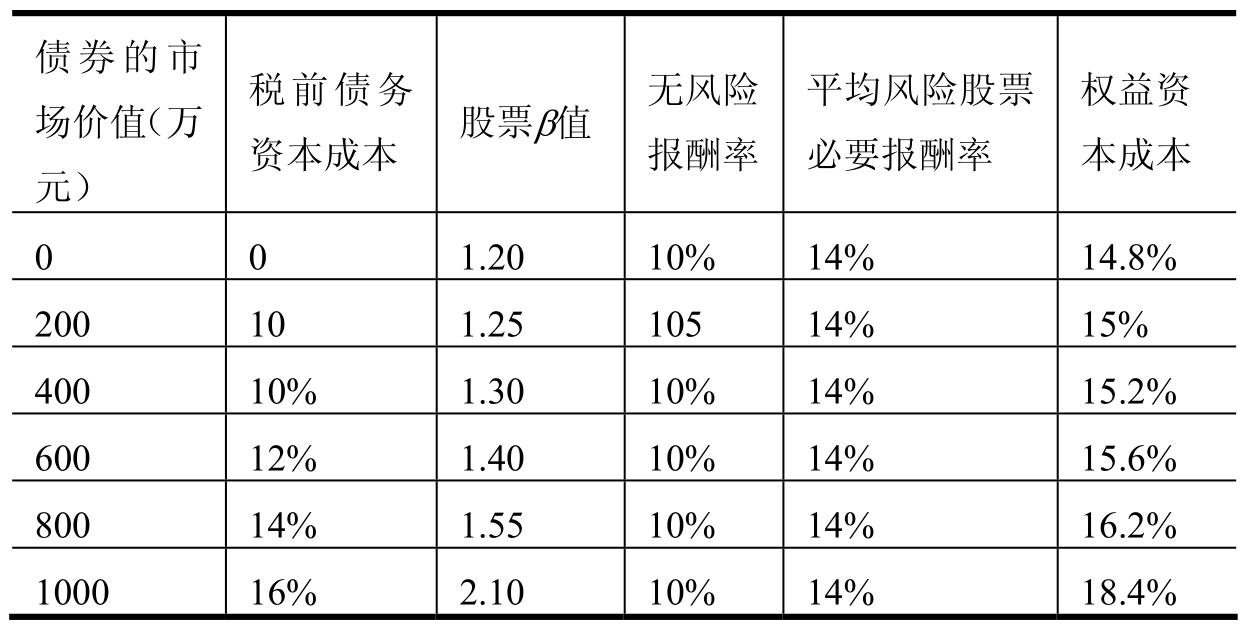

SL股份有限公司是一家从事商品批发和零售的百货商场,由于所处的位置比较好,许多厂家愿意以赊销或代销的形式让SL公司销售商品,前几年试销对路,销售额和利润都相当不错,从1999年开始,周边地区开了好几家商场,由于竞争激烈,利润额开始下降,年息税前盈余从1998年的1500万降到2000年的500万元,下降幅度大。由于前几年SL公司从厂家直接供货,最后按销售的产品与厂家结算,没有资金占压。公司资本全部由普通股组成,没有长期负债,股票账面价值为2000万元,所得税率为40%。SL公司认为目前的资本结构不够合理,普通股的成本比较高,从1999年~2000年,银行几次在降低贷款利率,而公司一直没有借入资金,增加流动资金购入新商品扩大销售,丧失了许多机会。该公司准备用发行债券购回部分股票的办法予以调整。经咨询调查,目前的债务利率和权益资本的成本情况如附表4所示。

附表4 不同债务水平对SL公司债务资本成本和权益资本成本的影响

2.案 例 分 析

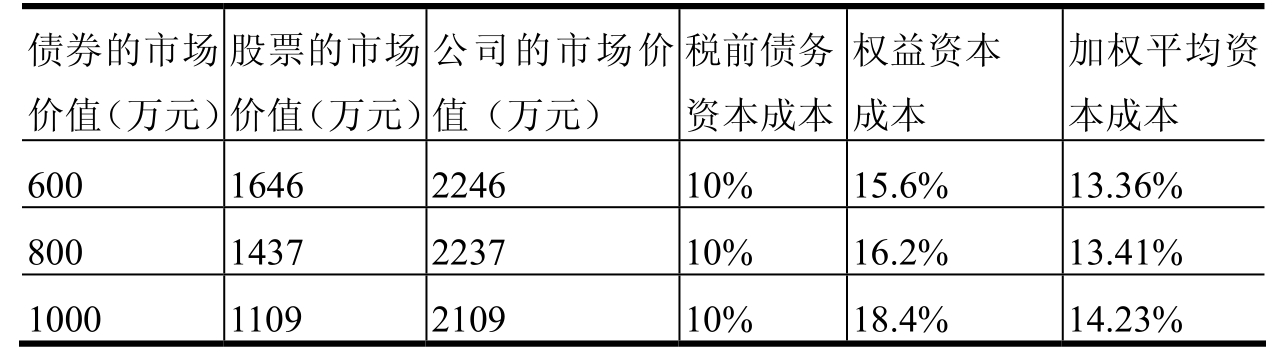

根据表附表4的资料,运用前述最佳资本结构控制法和几个公式即可计算出筹措不同金额的债务时SL公司的价值和资本成本如附表5所示。

附表5 SL公司市场价值和资本成本

(续表)

从表可以看出,SL公司在没有债务的情况下,公司的总价值就是其原有股票的市场价值,但其总价值越低;当SL公司用债务资本部分地替换权益资本时,即负债在200万元~600万元之间时,该公司存在一定程度的偿债风险,但公司的总价值一直在上升,加权平均资本成本在下降,说明该公司利用负债取得的经营利润高于债务成本,偿债能力较强;在债务达到600万元时,公司的总价值最高,加权平均资本成本最低,偿债能力最强;债务超过600万元后,公司的总价值下降,加权平均资本成本上升,偿债能力逐步降低,筹资风险进一步加大。

SL公司应选择筹措600万元债务的方案,此时该公司的资本结构最佳,公司的总价值最大,加权平均成本最低,筹资风险最小。

由于我国企业所处的行业不同,需要根据企业的经营特点及所处经营环境选择企业的资本结构,确定企业的负债比率。在实际中需要考虑的主要因素有:

(1)税收。一般来说,所得税税率越高,利息抵税的效果就越好,因而企业举债的愿望也就越强;另一方面,还要考虑企业折旧抵税效果的好坏,如果折旧抵税效果较强,企业就没有必要过多负债,承受较大的财务风险。

(2)财务危机程度。财务危机风险较高的企业举债数量应降低。在其他情况相同时,可用息税前收益变化程度来衡量企业财务危机程度。息税前收益变化程度越大,企业举债应减少。

(3)企业销售的稳定性。企业销售是否稳定对财务结构有重要影响。如果企业销售和利润比较稳定,则可以较多地负担固定的债务费用;如果企业的销售利润具有周期性,则负担固定的债务费用将冒很大的风险。

(4)企业的财务状况和经营状况。企业获利能力越强,财务状况越好,变现能力越强,就越有能力负担财务上的风险。因而,随着企业变现能力、财务状况和获利能力的增强,企业举债融资数量可适当增加。

(5)有形资产和无形资产的比例。由于企业破产时所进行的资产处理中有形资产损失较少,因此,有形资产比例较高的企业举债数量可多于有形资产比例较低的企业。而无形资产比例较高的企业则应尽量减少负债数量。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。