5.7.4 项目成本控制分析案例

5.7.4.1 施工项目招标成本控制

某公司工程部对某市临街营业房地弹门及大玻璃窗制作安装工程进行了招标。招标前做了充分的前期准备工作,对地弹门主材(厚钢化玻璃、地弹簧、拉手、玻璃门夹)进行了市场综合调查。在调查中发现地弹门五金价格差距很大,其中:地弹簧的价格范围在60~800元/个之间,拉手的价格范围在40~160元/套之间。为了确保各投标单位报价的可比性,该工程部在招标时根据产品的性能,制定了合理的配置和价位(采用GMT818系列地弹簧240元/个、金浪斯600拉手60元/套)。由于各施工单位报价的标准一致,竞争很激烈,最终中标价格比前期预测价格低很多,大玻璃窗为120元/平方米(前期已经招标的合同价为200元/平方米),地弹门为260元/平方米,确保了公司制定的中高档配置、中低价位目标的实现,节约成本约3万元。

施工招投标是决定实际成本的一个很重要的环节。该公司工程部把招投标工作确立为投资控制中的关键环节。在招标之前对工程所用的主要材料先进行实际市场价调查,政府发布的指导价仅仅只能作为一个参考。招标时各项监督机制进行了完善,让各投标单位明确招标方对招标的有效监督,确保招标工作阳光透明,调动各投标单位参标的积极性。

资料来源:改编自中国项目资源网:www.leadge.com。

5.7.4.2 利用挣得值法进行成本分析

某基础项目共有四项任务,各项任务的计划进度、计划费用与实际进度、实际费用对比情况如图5-8所示,假设该工程匀速进行。

图5-8 某基础项目横道图

对该基础工程进行挣得值分析,运用前面所讲的概念计算PV、EV、AC三个参数值以1月份为例,计算如下:

任务1:

PV(已安排工作的预算费用)=工作预算费用×当前预计完成工作量

=当月计划费用

=10(万元)

EV(已完成工作的预算费用)=工作预算费用×当前已完成工作量

=20%×50=10(万元)

AC(实际发生费用)=20×50%=10(万元)

任务2:

同理求得:

PV(已安排工作的预算费用)=20(万元)

AC(实际发生费用)=30×50%=15(万元)

EV(已完成工作的预算费用)=20×50%=10(万元)

可以得到:

1月份各工作PV合计=10+20=30(万元)

1月份各工作AC合计=10+15=25(万元)

1月份各工作EV合计=10+10=20(万元)

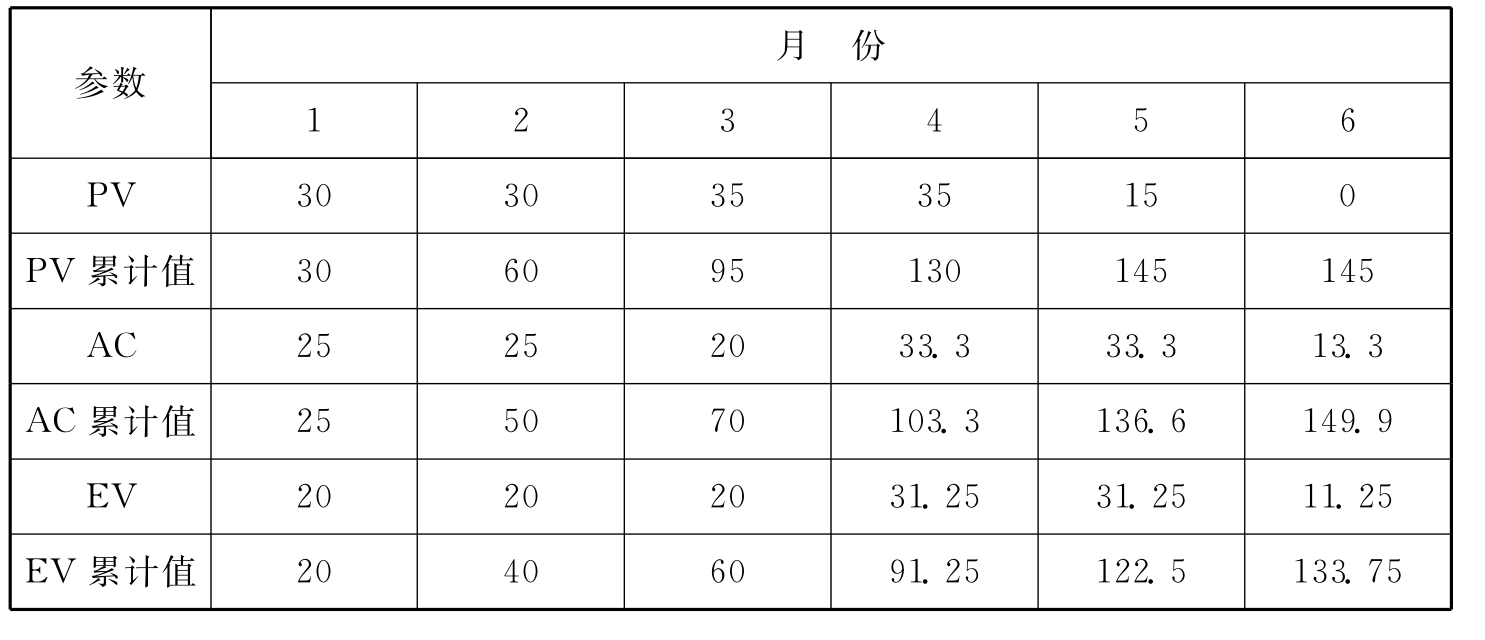

2~6月份各任务的相关指标可以同样求得,结果如表5-4所示:

表5-4 某基础项目挣得值分析 单位:万元

CV(费用偏差)=挣得值-实际费用=EV-AC

=133.75-149.9

=-16.15

说明项目超支了16.15万元。

SV(进度偏差)=挣得值-预算费用=EV-PV

=133.75-145

=-11.25

说明项目进度落后了。

根据表5-4的计算结果,可以用时间-费用的曲线来表示该基础项目实际执行过程中费用和进度的偏差,从图5-9中可以看出,该基础项目在5月底以前,费用超支,进度拖延。

图5-9 某基础项目时间—费用曲线图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。