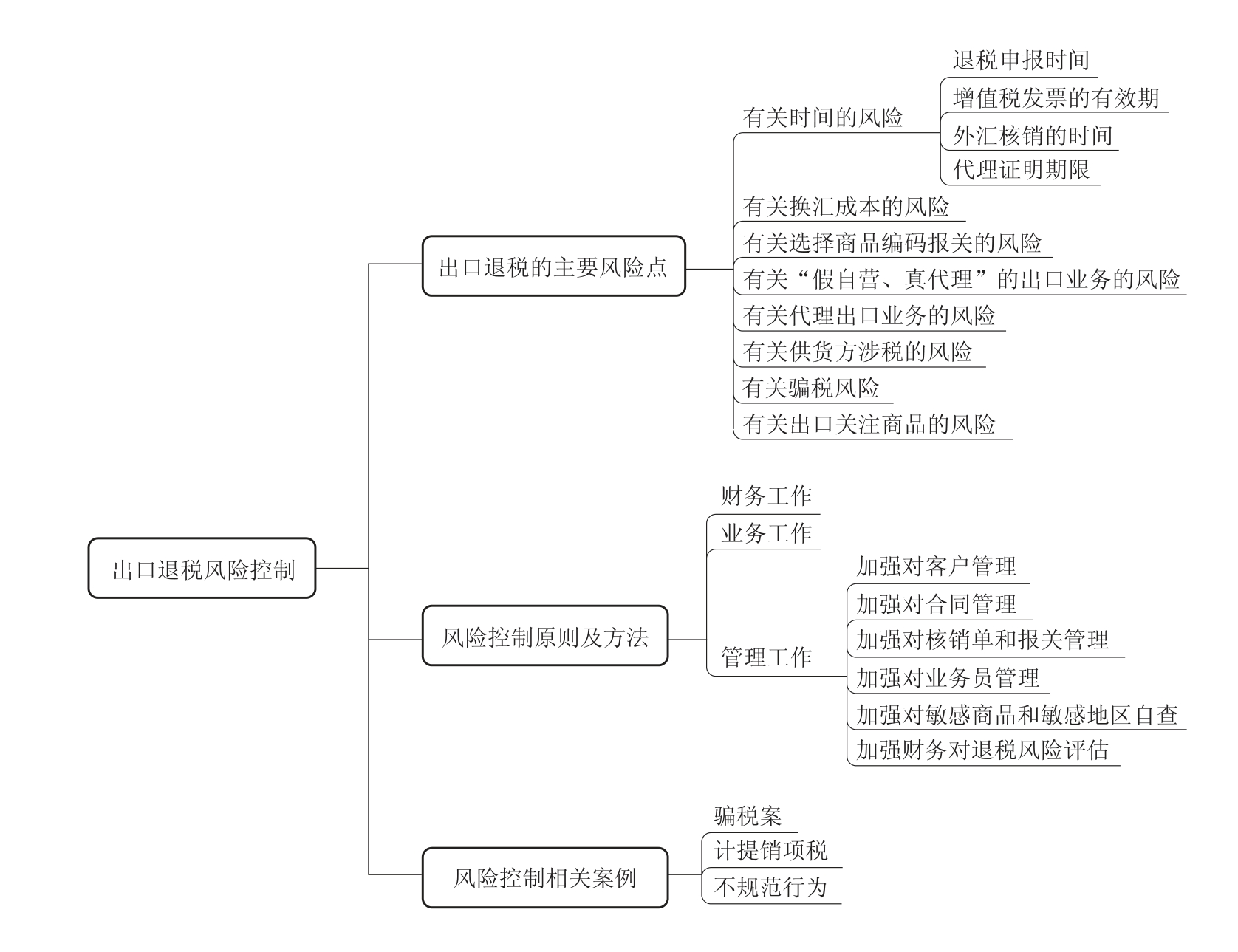

第三节 风险控制相关案例

一、骗税案

【案例 1】“利剑二号”专案是国家税务总局、公安部联合查处的一起重大案件。国家税务总局、公安部组织联合工作组自2006年5月对河北省某地毛皮加工行业2004年至2005年的税收情况进行重点检查。联合工作组历时8个多月,查实河北省某地部分毛皮加工企业虚开农产品收购发票、普通发票116万多份,涉案金额134.19亿元,税额17.44亿元;虚开增值税专用发票7.3万余份,金额84.9亿元,偷、骗税14.45亿元。有关部门已为国家挽回经济损失14.9亿元。公安机关已立案查处58起,对115名犯罪嫌疑人予以抓捕或采取强制措施。在已宣判的21起案件中,1人被判处无期徒刑,33人被判处有期徒刑。“利剑二号”专案彻底查清了上述地区部分毛皮加工企业虚开农产品收购发票、虚开增值税专用发票、骗取出口退税及偷税等涉税违法犯罪问题,遏制了当地涉税犯罪的疯狂势头,整顿、规范了税收秩序,促进了地区经济的健康、持续发展。

【案例 2】某2人在香港和上海分别注册了离岸公司和信息技术公司,用以次充好的中央处理器(Central Processing Unit,CPU)骗取出口退税。即实际出口的CPU芯片每片收购价格只有人民币10元,却按每片价格15美元报价,利用海关开箱查验率低的缺陷,一边在国内以虚假增值税发票提高进货价格,另一边在地下钱庄兑换成外币后作为结汇款核销,而且一年出口报关1 000余次,形成了“真票、真单、真货”骗税的形式。

二、计提销项税

【案例3】某外贸企业接受委托代理出口货物一批,报关单显示出口日期为2012年3月1日,出口报关FOB值12 000美元,3月30日结汇日美元兑人民币汇率为1:6.30。但企业未在5月29日前(出口90天后的第一个纳税申报期内)向税务局办理代理出口证明,因此,该出口货物应视同内销货物,计提缴纳增值税,具体计提销项税额为12 000×6.3/1.17×0.17=10 984.62元

【案例4】某外贸企业自营出口货物一批,报关单显示出口日期为2012年3月1日,出口报关FOB值12 000美元,3月30日结汇日美元兑人民币汇率为1:6.30。但企业未在6月15日前(出口90天后的第一个纳税申报期内)向税务局申报出口退税,因此该出口货物应视同内销货物,计提缴纳增值税,具体计提销项税额为12 000×6.3/1.17×0.17=10 984.62元

【案例5】某出口企业2012年5月出口一批服装,根据国家税务总局的规定,服装被列为关注商品,对该货物的出口需要按照《出口货物税收函调管理办法》规定,对国内供货企业所注册税务局发函调查。对方税务局回函标明,该企业已经欠税且无力偿还,出口企业所在税务局因此不予审批该笔退税,企业需对该货物计提销项税。

三、不规范行为

【案例6】既签订购销合同,又签订代理协议

某出口A企业从B电子设备厂收购电子设备一批,用于出口,由于业务操作不严谨,分别签订了购销合同和代理协议。根据国税局的《出口货物税收函调管理办法》,A企业所属税务局向B工厂所属税务局发函调查业务情况。由于B工厂向其所属税务局提供了代理协议,因此,A企业所属税务局回函证明该业务为代理业务,属于国税总局“国税发〔2006〕24号”文件中明确的出口不规范行为,决定对该税款不予退还。

【案例7】未做好业务尽职调查

某出口企业经人介绍承接了一笔服装出口业务,中间人介绍该业务已在其他口岸公司出口多年,国外客户信誉良好,并且在货物出口并结汇后支付工厂货款。由于出口企业业务员未对货物质量全程跟踪,也未对国外客户进行信保调查,导致货物出口后国外客户以服装面料有霉变为理由减价20%,国内工厂不承认货物质量问题,要求出口企业支付全部货款。而出口企业却无法提供货物出口前的验货报告,因此,只能向工厂支付全部货款,但其中20%的含税货款由于没有收汇无法核销,导致无法退税,形成了出口企业的损失。

近年来国家税务总局颁布的有关法规制度,反映了国家在支持出口企业的同时,防范和打击骗取出口退税行为和加强出口退税管理的决心。随着政策的不断严谨、完善,出口企业也应建立健全各项规章制度,强化内部控制机制,防范风险的发生。

知识点图解

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。