第四节 汇总记账凭证核算组织程序

一、汇总记账凭证核算组织程序的概念

汇总记账凭证核算组织程序是指定期将全部记账凭证按收、付款凭证和转账凭证分别归类编成汇总记账凭证,再根据汇总记账凭证登记总账的一种会计核算组织程序。汇总记账凭证核算组织程序的主要特点是:先定期将一定期间内所有的收款凭证、付款凭证、转账凭证归类编成汇总收款凭证、汇总付款凭证和汇总转账凭证,然后再根据汇总记账凭证登记总分类账。

二、汇总记账凭证核算组织程序下会计凭证和账簿的设置

(一)会计凭证的设置

在汇总记账凭证账务处理程序下,会计凭证除应设置收款凭证、付款凭证和转账凭证三种格式外,还应设置汇总收款凭证、汇总付款凭证和汇总转账凭证三种格式。

(二)账簿的设置

在汇总记账凭证账务处理程序下,账簿设置一般有日记账、总分类账和明细分类账。日记账包括库存现金日记账和银行存款日记账。总分类账和日记账采用三栏式,明细分类账则根据管理需要采用三栏式、数量金额式和多栏式。

三、汇总记账凭证核算组织程序的基本步骤

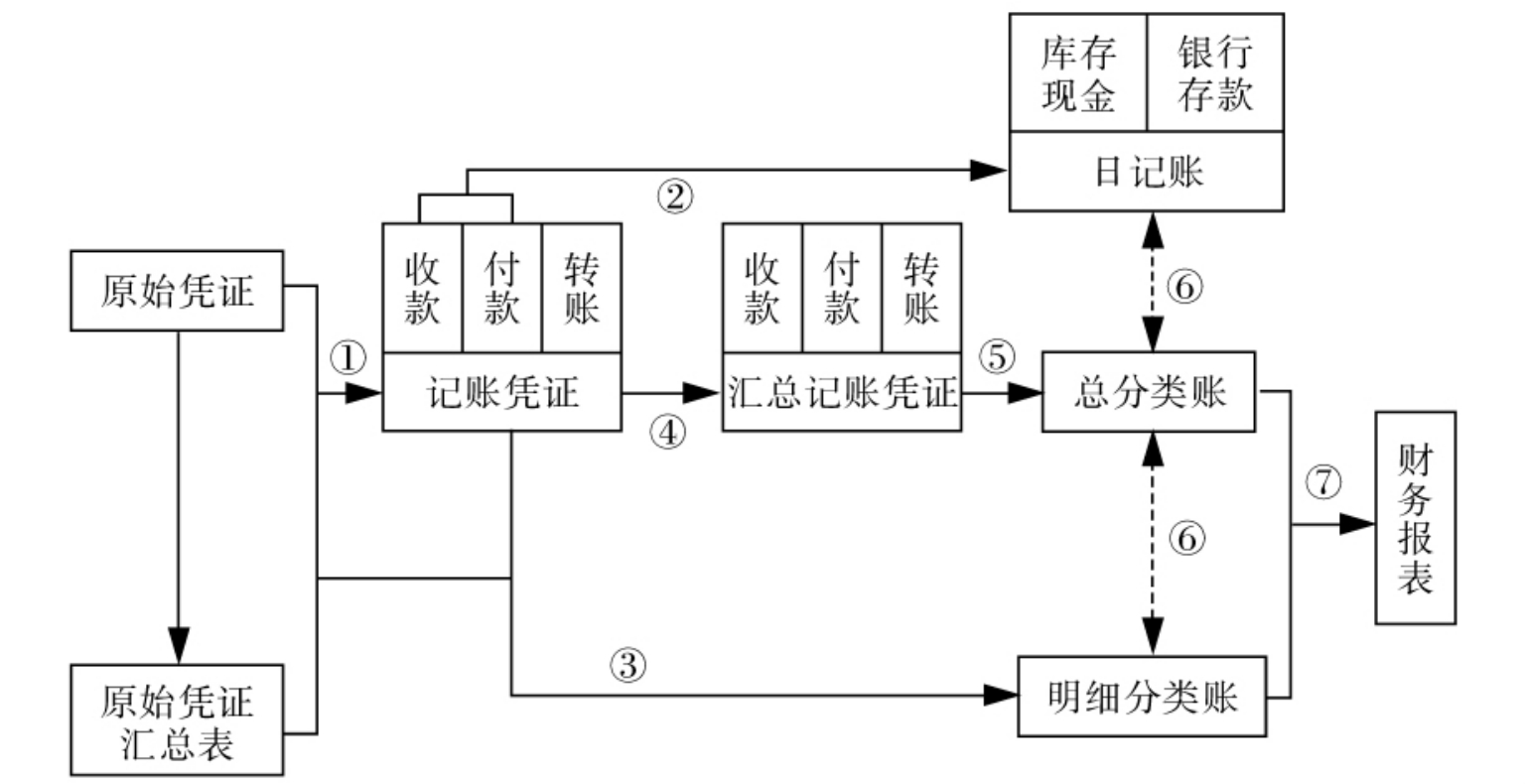

(1)根据原始凭证或原始凭证汇总表,编制收款凭证、付款凭证和转账凭证。

(2)根据收款凭证、付款凭证登记库存现金日记账和银行存款日记账。

(3)根据原始凭证、原始凭证汇总表和记账凭证登记各种明细分类账。

(4)根据记账凭证定期编制汇总收款凭证、汇总付款凭证和汇总转账凭证。

(5)根据汇总记账凭证定期登记总分类账。

(6)期末,将库存现金日记账、银行存款日记账及各种明细分类账分别与总分类账核对。

(7)根据总分类账和明细分类账的资料,编制财务报表。

汇总记账凭证核算组织程序如图8-3所示。

图8-3 汇总记账凭证核算组织程序图

四、汇总记账凭证核算组织程序的优缺点及适用范围

(一)优点

(1)定期将记账凭证上的有关数据汇总编制汇总记账凭证,月末再汇总后,一次性记入总分类账,大大减轻了登记总分类账的工作量。

(2)由于汇总记账凭证是按照会计科目的对应关系汇总编制的,因此能够清晰地反映了各科目的对应关系及经济业务的来龙去脉,便于核对账目。

(二)缺点

(1)汇总记账凭证的工作比较复杂,工作量较大。

(2)汇总转账凭证是按贷方科目设置,而不是按经济业务的性质归类汇总的,不利于会计工作的分工核算。

(三)适用范围

汇总记账凭证核算组织程序一般适用于经营规模较大,经济业务较多且记账凭证数量较多的企业单位。

五、汇总记账凭证编制方法

以本章第二节记账凭证核算组织程序中[例8-1]资料为例予以阐述。

(一)汇总收款凭证的编制方法

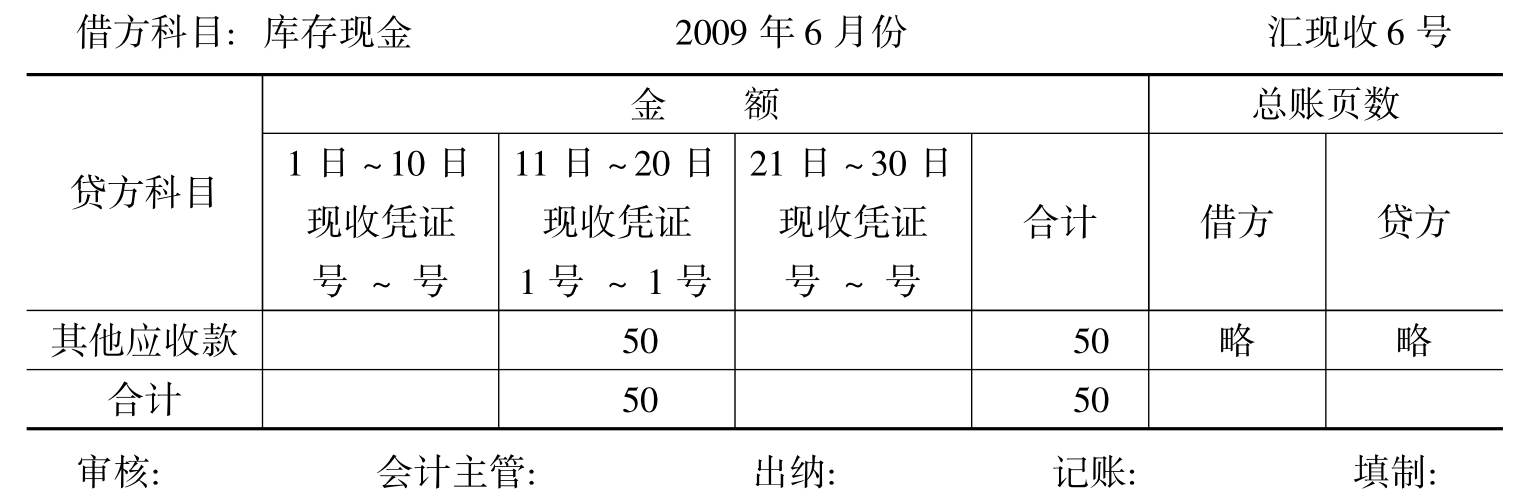

汇总收款凭证是指按“库存现金”和“银行存款”为借方科目分别设置,并根据一定期间内的全部库存现金或银行存款收款凭证,分别按与之相对应的贷方科目归类汇总,即汇总了一定时期内库存现金和银行存款的收款业务。每月编制一张,如表8-13、表8-14所示。月末时根据每个贷方科目合计数,登记总分类账。

表8-13 汇总收款凭证 单位:元

表8-14 汇总收款凭证 单位:元

(二)汇总付款凭证的编制方法

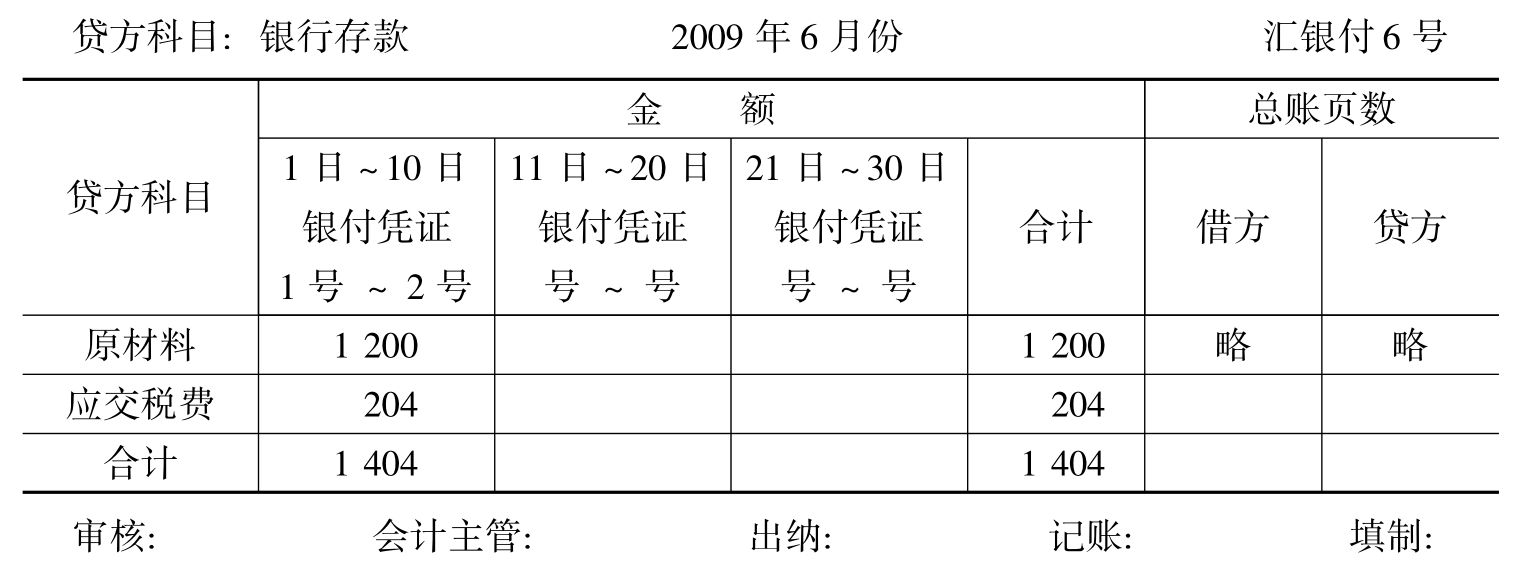

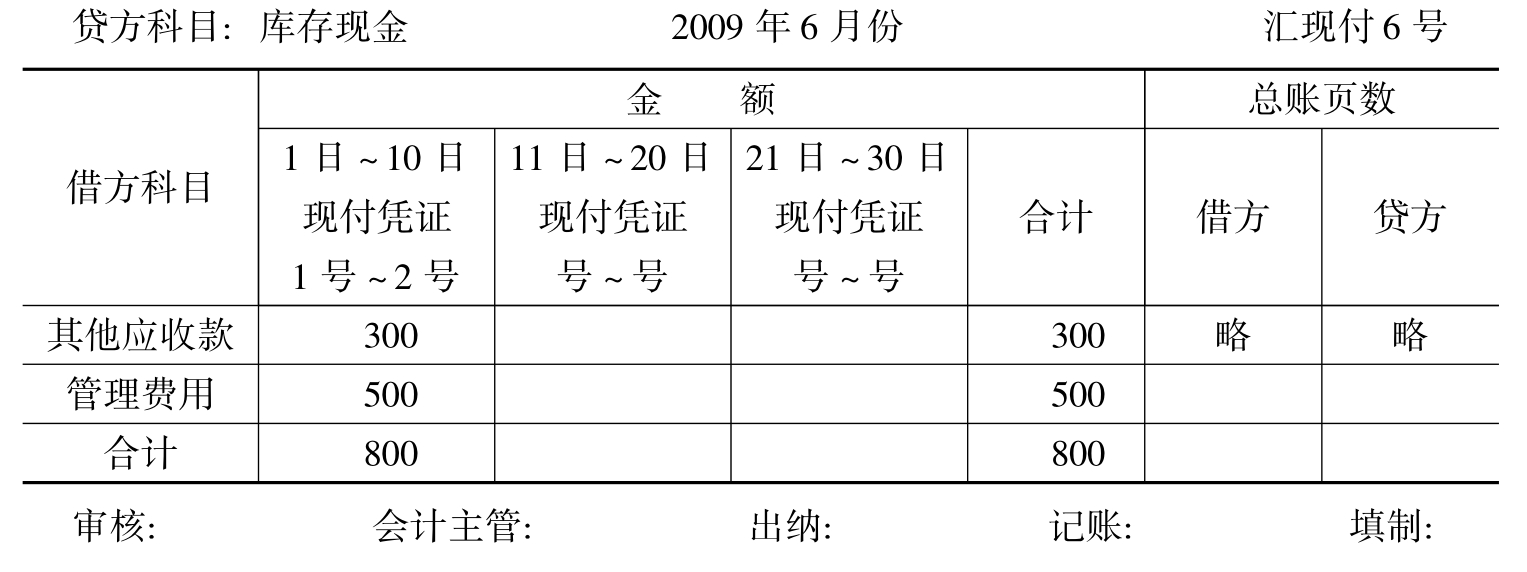

汇总付款凭证是根据库存现金付款凭证和银行存款付款凭证,分别按“库存现金”和“银行存款”为贷方科目分别设置,根据一定期间内的全部库存现金或银行存款付款凭证,分别按与之相对应的借方科目归类汇总。即汇总了一定时期内库存现金和银行存款的付款业务。在实务中按天汇总填列一次,每月编制一张。月末时根据每个借方科目合计数,登记总分类账,如表8-15、表8-16所示。

表8-15 汇总付款凭证 单位:元

表8-16 汇总付款凭证 单位:元

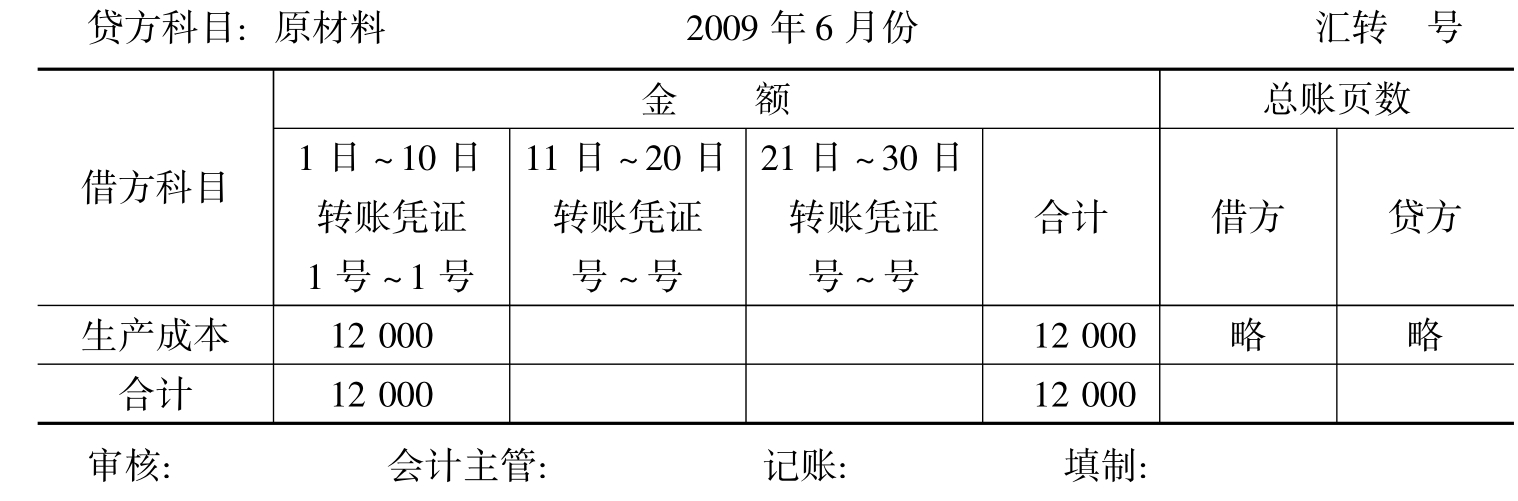

(三)汇总转账凭证的编制方法

汇总转账凭证是指按汇总转账凭证的贷方科目分别设置,根据一定期间内的全部转账凭证,按与之相对应的借方科目归类汇总,即用来汇总一定时期内的转账业务的一种汇总记账凭证。在实务中一般可5天或10天汇总填列一次,每月编制多张。月末根据汇总凭证中借方科目合计数,登记总分类账,如表8-17所示。

表8-17 汇总转账凭证 单位:元

六、汇总记账凭证核算组织程序下总分类账的登记方法

在汇总记账凭证核算组织程序下,月终时,根据汇总收款凭证的合计数,记入总分类账中“库存现金”或“银行存款”科目的借方,以及相对应科目的贷方;根据付款凭证的合计数,记入总分类账中“库存现金”或“银行存款”科目的贷方,以及相对应科目的借方;根据汇总转账凭证的合计数,记入总分类账中设置科目的贷方,以及相对应科目的借方。以库存现金总分类账登记为例,如表8-18所示。

表8-18 总分类账

本章小结

会计核算组织程序也称会计核算形式,是指会计凭证、会计账簿、财务报表和账务处理有机结合的方式。

本章重点讲述了几种常见的会计核算组织程序。记账凭证核算组织程序是最基本的核算组织程序,是各种会计核算组织程序的基础,其主要特点是:根据记账凭证逐笔登记总账。优点是:会计核算程序简单明了,记账层次清楚,易于掌握理解;用账、查账方便。缺点是:不便于分工协作,也不利于提高会计工作效率。记账凭证核算组织程序适用于经营规模不大,业务量较少,记账凭证数量不多的企业单位。

科目汇总表核算组织程序是在记账凭证核算组织程序的基础上发展起来的,主要特点是:根据记账凭证定期编制科目汇总表,再根据科目汇总表登记总账。优点是:科目汇总表汇总方法简单、操作方便等。缺点是:不能清楚反映科目间的对应关系,不便于了解分析具体经济业务的来龙去脉,不利于错账的查找,给审核经济业务带来了困难;降低了总分类账所提供资料的可用性。科目汇总表核算组织程序适用于规模大、经济业务频繁、记账凭证数量多的企业。

汇总记账凭证核算组织程序的主要特点是:根据记账凭证定期编制汇总记账凭证,然后根据汇总记账凭证登记总账。优点是:大大减轻了登记总分类账的工作量;能够清晰地反映各科目的对应关系及经济业务的来龙去脉,便于核对账目。缺点是:汇总记账凭证的工作比较复杂,工作量较大;不利于会计工作的分工核算。汇总记账凭证核算组织程序一般适用于经营规模较大,经济业务较多且记账凭证数量较多的企业单位。

关键术语

会计核算组织程序记账凭证核算组织程序科目汇总表核算组织程序科目汇总表汇总记账凭证核算组织程序汇总收款凭证汇总付款凭证汇总转账凭证

一、思考题

1.什么是会计核算组织程序?

2.会计核算组织程序的种类有哪些?其主要区别是什么?

3.试述记账凭证核算组织程序的特点、程序、优缺点及适用范围。

4.试述科目汇总表核算组织程序的特点、程序、优缺点及适用范围。

5.科目汇总表如何编制?

6.试述汇总记账凭证核算组织程序的特点、程序、优缺点及适用范围。

7.汇总收款凭证、汇总付款凭证和汇总转账凭证如何编制?

二、练习题

(一)单项选择题

1.各种会计核算组织程序之间的主要区别是( )。

A.凭证及账簿组织不同 B.记账方法不同

C.记账程序不同 D.登记总账的依据和方法不同

2.在下列会计核算组织程序中,最基本的会计核算组织程序是( )。

A.日记总账会计核算组织程序 B.汇总记账凭证会计核算组织程序

C.科目汇总表会计核算组织程序 D.记账凭证会计核算组织程序

3.科目汇总表汇总的是( )。

A.全部科目的借方发生额 B.全部科目的贷方发生额

C.全部科目的借贷方发生额 D.全部科目的借贷方余额

4.适用于一些规模小,业务量少的单位可以采用( )。

A.记账凭证核算组织程序 B.科目汇总表核算组织程序

C.汇总记账凭证核算组织程序 D.日记总账核算组织程序

5.汇总付款凭证的贷方科目可能是( )。

A.应收账款或应付账款 B.库存现金或银行存款

C.管理费用或待摊费用 D.固定资产或实收资本

6.记账凭证核算组织程序的特点是根据记账凭证逐笔登记( )。

A.总分类账 B.日记账

C.明细账 D.总分类账或明细分类账

7.汇总转账凭证的编制依据是( )。

A.原始凭证 B.汇总原始凭证

C.付款凭证 D.转账凭证

8.财务报表是根据( )资料编制的。

A.日记账、总账和明细账 B.日记账和明细分类账

C.明细分类账和总分类账 D.日记账和总分类账

9.下列凭证中,不能用来登记总分类账的是( )。

A.原始凭证 B.记账凭证

C.科目汇总表 D.汇总记账凭证

10.科目汇总表会计核算组织程序( )。

A.能清楚反映账户对应关系 B.不能清楚反映账户对应关系

C.便于分析经济业务 D.可以看清经济业务的来龙去脉

(二)多项选择题

1.在各种会计核算组织程序下,明细分类账可以根据( )登记。

A.原始凭证 B.原始凭证汇总表

C.记账凭证 D.汇总记账凭证

E.以上答案全是

2.各种会计核算组织程序所具有的共同点是( )。

A.根据记账凭证登记总分类账

B.根据收款凭证、付款凭证登记库存现金日记账、银行存款日记账

C.根据原始凭证编制汇总原始凭证

D.根据总账和明细账,编制财务报表

E.根据原始凭证登记总分类账

3.采用科目汇总表核算组织程序时,月末应将( )与总分类账进行核对。

A.库存现金日记账 B.各种明细分类账

C.银行存款日记账 D.科目汇总表

E.财务报表

4.汇总记账凭证包括( )几种格式。

A.汇总收款凭证 B.汇总分类凭证

C.汇总付款凭证 D.汇总转账凭证

E.以上答案全是

5.会计核算组织程序是将( )按照一定的形式和方法相结合的方式。

A.会计科目 B.会计凭证

C.会计账簿 D.财务报表

E.以上答案全是

6.适用于规模较大、业务量较多的企业的会计核算组织程序有( )。

A.记账凭证核算组织程序 B.汇总记账凭证核算组织程序

C.科目汇总表核算组织程序 D.多栏式日记账核算组织程序

E.以上答案全是

7.汇总记账凭证核算组织程序的优点是( )。

A.能反映账户之间的对应关系 B.能减少登记总账的工作量

C.编制汇总记账凭证的工作量小 D.有利于会计工作的分工

E.会计核算程序简单明了,记账层次清楚,易于掌握理解

8.以记账凭证为依据,按科目贷方设置,将借方科目归类汇总的凭证编制法有( )。

A.汇总收款凭证编制法 B.汇总付款凭证编制法

C.汇总转账凭证编制法 D.汇总原始凭证编制法

E.以上答案全是

9.采用汇总记账凭证核算组织程序,平时编制的记账凭证的要求是( )。

A.收款凭证为一借多贷 B.付款凭证为多借一贷

C.转账凭证为多借一贷 D.收款、付款、转账凭证均可为一借一贷

E.以上答案全是

10.科目汇总表核算组织程序的优点在于( )。

A.大大地减少了登记总分类账的工作量

B.科目汇总表汇总方法简单、操作方便

C.不能反映账户对应关系

D.不便于了解分析具体经济业务的来龙去脉

E.大大减轻了登记总分类账的工作量

(三)判断题

1.记账凭证核算组织程序下,总账可以根据记账凭证逐笔登记,也可以定期汇总。( )

2.记账凭证核算组织程序下,由于总账是根据记账凭证登记的,因而会计期末不需要对有关账簿的记录进行登记。( )

3.科目汇总表不仅是登记总账的依据,而且根据科目汇总表可以了解企业资金运动的来龙去脉。( )

4.由于汇总记账凭证核算组织程序大大减少了登记总账的工作量,因而这种核算组织程序适用于一切单位。( )

5.各种会计核算组织程序之间的主要区别在于登记总分类账的依据和方法不同。( )

6.记账凭证会计核算组织程序是其他各种会计核算组织程序的基础。( )

7.在规模较大、业务量较多的企业和单位,应采用记账凭证会计核算组织程序,便于检查和分析经济业务。( )

8.无论采用何种会计核算组织程序,报表的编制方法是相同的。( )

9.登记总分类账的直接依据只能是各种记账凭证。( )

10.由于各企业单位业务性质、规模大小、业务繁简程度各有不同,所以它们所采取的会计核算组织程序也有所不同。( )

(四)业务题

习题一

【目的】比较会计核算组织程序的差异。

【资料】常用的三种会计核算组织程序包括:记账凭证核算组织程序;科目汇总表核算组织程序;汇总记账凭证核算组织程序。

特点:

①根据记账凭证定期编制科目汇总表,再根据科目汇总表登记总账。

②根据记账凭证逐笔登记总账。

③根据记账凭证定期编制汇总记账凭证,然后根据汇总记账凭证登记总账。

优点:

①会计核算程序简单明了,记账层次清楚,易于掌握理解;总分类账可以较详细地反映经济业务的发生情况,用账、查账方便。

②大大地减少了登记总分类账的工作量;检查记账凭证的填制和汇总是否正确。

③大大减轻了登记总分类账的工作量;能够清晰地反映了各科目的对应关系及经济业务的来龙去脉,便于核对账目。

缺点:

①登记总分类账的工作量很大,不便于分工协作,也不利于提高会计工作效率。

②不能清楚反映科目间的对应关系,不便于了解分析具体经济业务的来龙去脉,不利于错账的查找。

③工作比较复杂,工作量较大;不利于会计工作的分工核算。

适用范围:

①适用于经营规模不大、业务量较少、记账凭证数量不多的企业单位。

②适用于规模大、经济业务频繁、记账凭证数量多的企业。

③适用于经营规模较大、经济业务较多且记账凭证数量较多的企业单位。

【要求】将每种会计核算组织程序的特点、优缺点及适用范围填入下列表格中。

习题二

【目的】练习科目汇总表的编制。

【资料】某公司2009年5月初各总分类账户期初余额资料见下表:

该公司5月份发生如下经济业务:

(1)1日,收到国光公司归还前欠货款2000元,款项已存银行。

(2)2日,从光华厂购入原材料一批,价款5200元,增值税884元,款项暂欠。

(3)4日,用现金450元预付王浩差旅费。

(4)7日,用现金8500元支付厂部购买办公用品款。

(5)10日,用银行存款3000元偿还上月欠永生工厂货款。

(6)12日,销售产品一批,价款22000元,增值税3740元,共计25740元,款已收存银行。

(7)17日,从银行提取现金34000元备发工资。

(8)18日,以现金34000元发放职工工资。

(9)20日,以银行存款500元支付广告费。

(10)25日,计提本月固定资产折旧1200元,其中车间800元,厂部400元。

(11)27日,以银行存款支付水电费,车间应负担4700元,公司管理部门应负担1200元。

(12)29日,向工商银行借入长期借款30000元,用于改造一条生产线,期限3年,年利率5%,款项已存入银行。

(13)30日,收到职工小李赔偿款现金100元。

【要求】按旬为单位全月编制一张科目汇总表。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。