迄今为止,有关市场流动性的研究,主要集中在股票市场上,关于债券市场流动性的研究相对匮乏。事实上,鉴于债券市场在现代金融体系中的特殊地位,债券市场流动性问题是一个非常重要的课题。一个富于流动性的债券市场,对于提高金融体系效率、保持金融体系稳定,具有非常重要的意义(BIS,1999)。从微观上说,债券市场的流动性直接关系到投资者的风险管理(如资产变现与风险对冲)、投资组合选择等个体行为;从宏观上说,债券(特别是国债)市场的流动性直接影响到一国财政政策的实现和中央银行货币政策(特别是公开市场操作)的实施。

影响债券市场流动性的因素有很多,主要有以下5个方面。

1.交易机制

交易机制是影响市场流动性的首要因素,是改善市场流动性的必要条件。

(1)做市商制或竞价制。第二章第一节中,我们比较了做市商制和竞价制的优缺点,指出做市商制的很大一个优势就在于提高市场流动性。因为做市商有义务在任何时间内维持市场连续和双向的交易,必须在报价水平和数量上及时满足投资者的交易要求,防止市场上买盘和卖盘出现失衡,从而为市场提供必要的流动性保障。在做市商市场,做市商之间的竞争程度比如做市商数目的多少、能否自由进入等对市场流动性也有影响。

(2)其他交易规则。比如是连续竞价还是集合竞价,是集中交易还是分散交易,是人工交易还是电子交易等等。再有就是涨跌幅限制措施、最小报价幅度(tick size)、最小交易单位、做市商报价的限制等交易规则,也都会不同程度地影响到债券的流动性。

2.交易成本

交易成本包括所有影响交易实施的因素,包括显性成本(手续费、税收、佣金等)和隐性成本(搜寻成本、延迟成本和市场影响成本等)。交易成本的增加会减少交易收益,降低交易动机,从而减少市场流动性。

3.市场透明度[5]

一般而言,透明度低的市场对知情交易者有利,而对非知情交易者不利,因为此时交易者可以更好地利用其私人信息。其次,透明度降低后,为了从其他交易者行为中收集信息,交易者倾向于推迟交易。这两种结果都会使市场流动性降低。但是,Inoue(1999)也指出,如果市场过于透明,一些大的投资者担心自己的私人信息在交易中被暴露,因而会退出市场,这同样可能降低市场的流动性。

4.债券的自身特质

(1)替代性。在其他条件相同的情况下,如果债券之间的替代性强(或者说同质性强),意味着金融市场分割程度不大,可以更好地满足不同投资者的交易需求,从而增强交易的活跃程度和市场的流动性水平[6]。

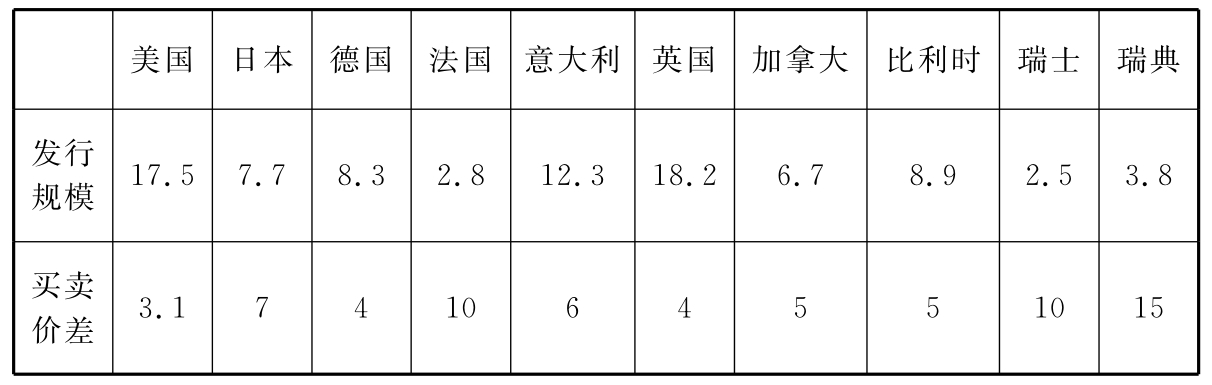

(2)发行规模。一般而言,债券的发行规模越大,在市场上就越容易交易,就有越多的投资者愿意买卖这种债券,利用这种债券进行回购对冲等交易也越多,其流动性自然也就越好。国际清算银行(BIS,1999)比较了部分发达国家国债的发行规模与市场平均买卖价差的关系,结论是发行规模越大,买卖价差越小,流动性越高,如表4-3所示。

表4-3 债券发行规模与流动性的关系(部分发达国家)

注:①研究对象为1997年新发10年期固定利率国债。

②发行规模单位:10亿美元;买卖价差指相对价差,单位:基点(BP)。

资料来源:国际清算银行(BIS,1999)。

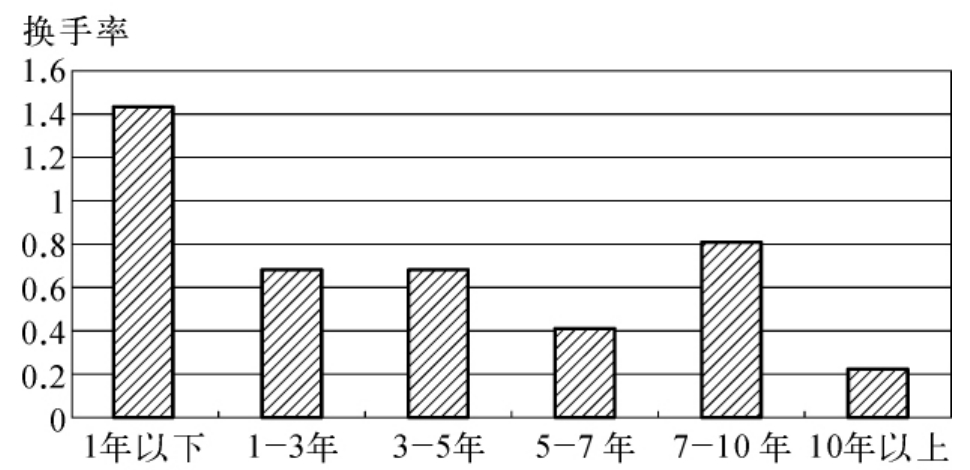

(3)期限长短。不同期限的债券满足了投资者的不同需求,并且影响了市场参与者对不同期限品种的投资意愿,从而影响市场流动性水平。短期债券由于偿还期短,风险小,往往交易活跃,流动性高。图4-2比较了2005年我国银行间债券市场

图4-2 债券期限与流动性的关系(银行间债券市场)

资料来源:根据中国债券信息网(www.chinabond.com.cn)数据计算。

不同剩余期限债券的流动性(换手率),从图中可以看出,流动性与期限长短基本呈负相关(7—10年期债券的换手率偏高,可能与这个期限的债券发行量大,交易活跃有关)。剩余期限在1年期以下的债券换手率达到了1.43,而10年期以上的债券的换手率仅为0.22,前者为后者的6.5倍。

5.投资者构成及偏好

大量研究(如Muranaga和Shimizu,1999)表明,投资者的构成、风险偏好、期限偏好、对未来的预期及对信息的敏感程度等都会影响市场的流动性。

(1)投资者的异质程度[7]。不同的市场参与者有着不同的风险偏好和投资策略,对同样的信息可能作出不同的反应,这样才有交易意愿和流动性。投资者类型趋同的市场,交易行为容易一致,流动性就低。如Gravelle(1999)的实证研究表明,当加拿大允许非居民投资本国的国债市场上以后,投资者的多样化提高了市场流动性。

(2)投资者的风险偏好。如果一个市场的投资者偏好风险较强,那么这个市场必然波动频繁,投机气氛浓厚,这样债券的交易自然就活跃,市场流动性也就比较高。比如我国交易所债券市场的投资者以投机性较强的个人散户和证券公司为主,银行间债券市场则是以稳健保守的商业银行为主,所以前者的流动性好于后者。

(3)投资者的期限偏好。投资者的期限偏好会形成市场分割,影响债券交易的活跃性。如果债券被长期投资者(如中央银行、养老基金和保险公司等)持有,相当于这部分债券退出了流通,这样就减少了市场上可交易债券的数量,降低了市场的流动性水平。

(4)投资者预期。如果投资者预期债券的流动性会保持在一个较高的水平,他们就更愿意持有债券,更积极进行交易,从而进一步提高流动性。反之,投资者对流动性信心的丧失则会导致流动性的下降。这就是流动性的“自我实现”(selffulfilling)机制。

需要特别说明的是,影响债券市场流动性的因素有很多,虽然单纯的交易机制的变革不能完全改善市场的流动性,但并不能因此否认选择合适的交易机制对提高债券市场流动性的重要意义。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。