1.4.2 二元股权结构对股权再融资的影响

与成熟市场不同,我国上市公司的股权再融资行为深受二元股权结构的影响,呈现出鲜明的中国特色。

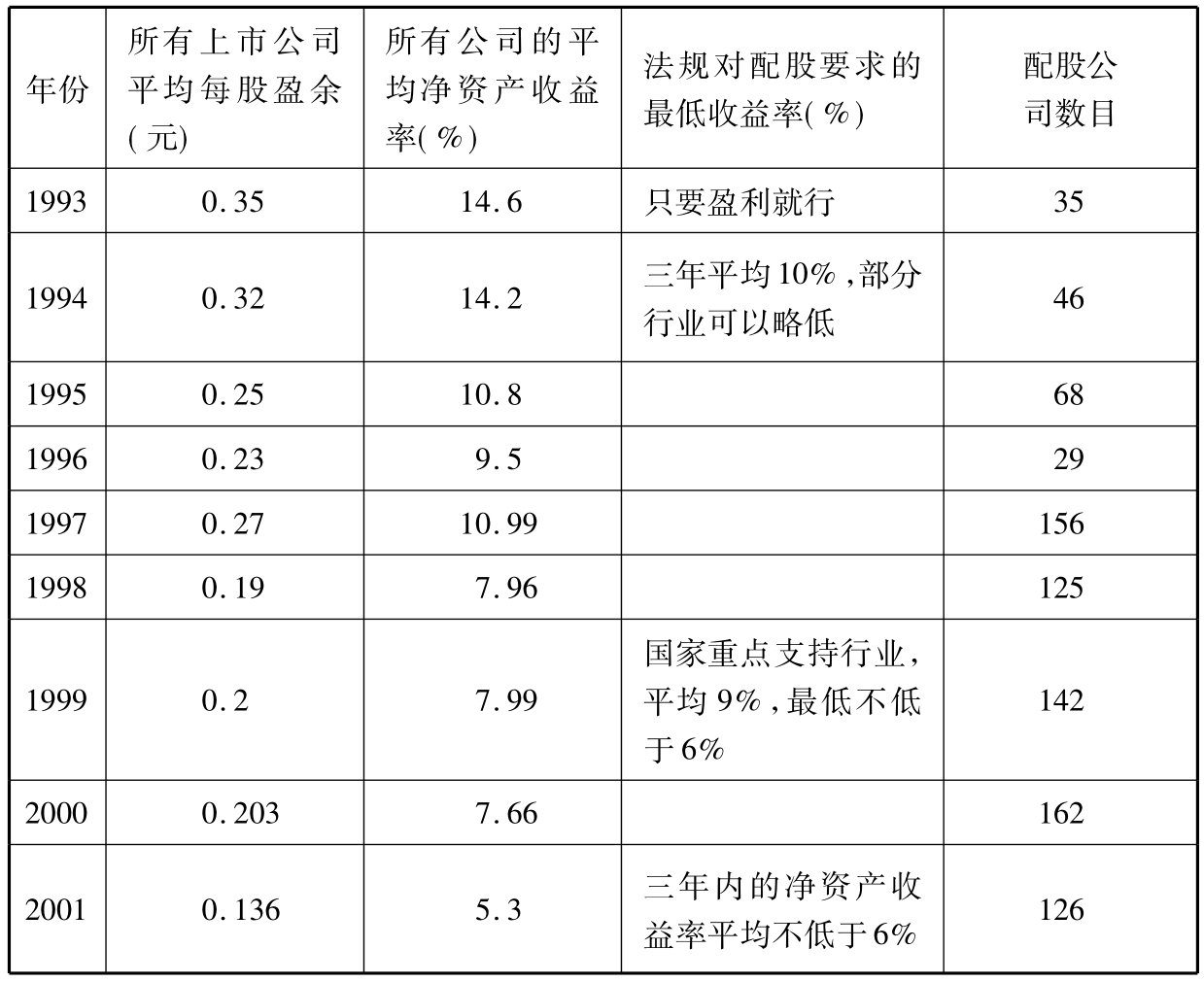

二元股权结构造成第一大股东拥有上市公司绝对的决策权和控制权,但却没有股份流通权。而流通股东虽然有流通权却没有足以和第一大股东制衡的监督权。在这种情况下,两类股东对待再融资的态度大相径庭。控制股东强烈的再融资欲望难以遏制,再融资公司数量逐年连续增长。上市公司似乎总是有无穷的投资机会和动力。从配股行为选择来看,符合配股条件的公司大部分配股;而不符合条件的,则通过各种手法操纵财务报表数字,获得配股资格。在上海证交所2000年符合配股要求的上市公司中有70%提出了配股要求,而在没有提出配股要求的44家中,有29家公司1998年实施了配股。2000年符合配股条件的143家上市公司中近三年没有进行配股的公司仅为10%,这里还不包括其他融资方式。而在美国证券市场上,上市公司平均18.5年才配股一次。

表1.5 上市公司盈利状况与配股政策变化

资料来源:朱武祥、成九雁,2004,股票发行市场管制放松与市场萎缩“悖论”,工作论文。

虽然非流通股中的控制股东狂热地追求股权再融资,但是在实际融资过程中非流通股东却一再放弃配股权或优先认购权。例如,1998上半年应配股20.82亿股,实际只配售15.69亿股,仅占应配股份的75.36%。1999上半年有32家公司配股,应配股22.71亿股,实际只配售15.2亿股,占应配股份的66.93%。2000年上半年应配股份47.75亿股,但是实际只配售19.34亿股,占应配股份的40.50%。放弃配股的股东只能是非流通股东,因为流通股东放弃的配股权由承销商包销。上述三个时期,非流通股东配股权放弃率分别为57%、58.9%、86.36%。即使非流通股东行使配股权,也大量存在以实物资产认购的情况。在2000年上半年国有股和法人股股东认购的配股中,以实物资产认购2.17亿股,占54.84%,其中以劣质资产充优的欺骗行为屡见不鲜。更有甚者,居然以白条参与配股[1]。

再来看流通股东对再融资的反应。下面一段文字引自2004年10月10日《财经时报》:

这个“十一”,中国医药界富豪康美药业(600518)董事长兼总经理马兴田心情不坏。9月24日,康美药业临时股东大会,在“分类表决”前提下,公司增发总数不超过4 500万股,计划募集资金3.9亿元人民币的议案全票获得通过。比照康美药业的“全票通过”,福田汽车(600166)的增发则没有那么幸运。9月27日,福田汽车召开了2004年第一次临时股东大会,对公司增发1.5亿股新股进行表决,由于未获到会流通股股东50%以上表决通过,福田的增发计划流产。福田遇阻的同一天,颇多争议的宝钢巨额增发案获得高票通过。尽管中小流通股股东一致反对,但同属流通股股东的基金的赞成票还是让天平倾向了另一边。

可见,在流通股股东看来,再融资并不一定是件好事。不同类型的流通股东,如基金和中小投资者,立场也不尽相同。流通股股东的矛盾态度与非流通股股东的狂热追求形成鲜明对比。

随着证券监管的发展,对无控制权流通股股东的法律保护越来越受到学者们的重视。股票的发行,归根到底是企业向公众出售一项权利,投资者最关心的当然是这项权利能否有效履行,而这有赖于法律的制定和执行。

在涉及投资者保护的证券监管法规中,信息披露无疑是相当重要的一项。在我国由于信息披露的法规不完善,企业与投资者之间信息不对称性的程度较高。有些企业为了发行上市,不惜过度包装,在编制招股说明书时可能出现选择性披露(不充分)、虚假披露(如夸大业绩)等不良行为,导致信息不对称及失真。同时,由于体制改革,特别是行政体制改革严重滞后,使得现行法制制度不健全,法制约束软化,证券民事责任尚不能明确,对有关信息披露不真实、不及时的责任人的处罚缺少力度,使得信息披露质量不高。如1997年6月,红光实业正式挂牌上市,据其招股说明书所示,该公司具有连续三年盈利纪录,是一家成长性好的绩优公司。但1998年4月30日,红光的年报显示,该公司在1997年度就亏损了1.98亿元,每股亏损额达0.863元。经调查,该公司为骗取发行上市指标,采取虚构产品销量、虚增产品库存和违规账外处理等手段,将1996年度实际亏损10 300万元,虚报为盈利5 400万元,将一个濒临破产的企业,包装成一个绩优公司。该公司公布亏损后4天,其股票就被实行特别处理。这样的现象不但出现在IPO中,也大量存在于再融资的过程中。受到欺骗的投资者信心遭受打击,直接导致了2003年以来股市持续的低迷,再融资急剧萎缩,甚至陷入停滞的境地。

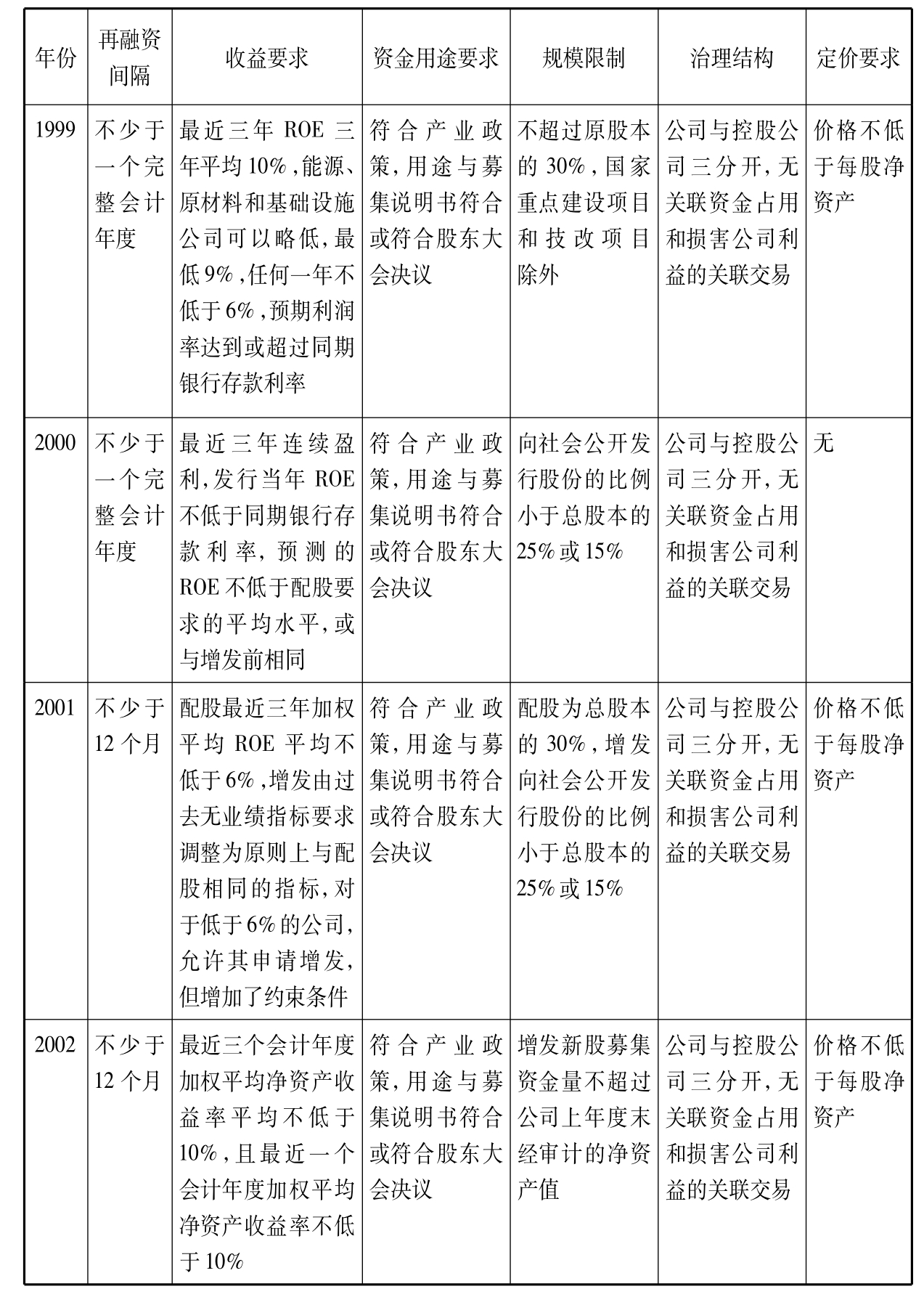

表1.6 再融资的事前监管——市场准入规定一览表

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。