二、国际避税地对国际资本的影响

一般认为,国际避税地是指为跨国投资者提供一种特殊优越的税收环境,以诱使国际资金、技术和劳务从高税国流入的国家和地区。国际避税地的存在对国际资本流动方向施加了影响。

(一)国际避税地的影响

假设在资本输出国1元投资得到的年净收益率为(1-t) r,其中,t和r分别为所得税率和税前收益率。另外,在资本输入国投资收益为(1-th) rh,其中,th和rh代表资本输入国的所得税率和税前收益率。

在国外子公司迅速汇回收益条件下,如果th< t,母公司所得到的每1元在资本输出国(母国)的纳税义务为(t-th)(采取税收抵免前提下),总纳税额为(t-th)+ th= t,因此,外国投资的净收益率为(1-t) rh。

如果th> t,在采取税收抵免下,资本输出国实际不征税,公司投资海外可获益,外国投资的净收益率为(1-th) rh。

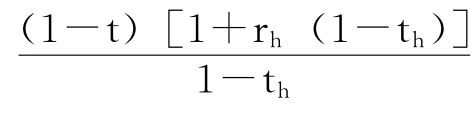

支付完资本输出国税收后,母公司的可支配收入为(1-t)/(1-th),如果这1元用来再投资,这1元加上该期内的收益将在期末被汇回。在收到股息时,母公司必须就最初的收益和该期收益支付资本输出国税收,在税收抵免下,母公司可得到 ,这一数额的现值为(1-t)/(1-th)(当以受益折现时)减去资本输入国的净税收[1+ rh(1-th)]。比较这两种结果,如果rh(1-th)> r(1-t),这1元就应在资本输入国(东道国)进行再投资而不应汇回。

,这一数额的现值为(1-t)/(1-th)(当以受益折现时)减去资本输入国的净税收[1+ rh(1-th)]。比较这两种结果,如果rh(1-th)> r(1-t),这1元就应在资本输入国(东道国)进行再投资而不应汇回。

上述分析意味着由资本输入国提供的减少th值的财政激励在大多数情况下将会有效地吸引外国投资。所以,国际避税地通过为投资者提供少纳税以获得更多利润的好处导致资金不断从发达国家流向国际避税地。经验性研究表明,美国企业在低税国家拥有比较多的资本,在高税国家拥有比较少的资本[5]。据美国商务部调查,美国的跨国公司1998年在其缴纳所得税税率不足10%的11个国家和地区拥有资产为5000亿美元,这些资产约为美国跨国公司境外投资总额的14%。此外,美国的跨国公司还在8个实际税率在10%~20%的国家和地区拥有近4000亿美元的资产。总之,美国跨国公司在国外拥有的约为9000亿美元的资产分布在那些公司所得税税率不足20%的国家和地区[6]。

值得一提的是,国际避税地用来吸引外资的税收优惠,往往因为资本输出国单方面采取的反避税措施而被部分抵消,甚至完全不能发挥作用。如果一个资本输出国取消了税收饶让抵免甚至税收抵免,国际避税地的吸引力随之消失,国际避税地的输入资本就可能大量逃走,因为跨国投资者在避税地享受的税收减免都会被资本输出国补征,在避税地取得的收益实际承担了资本输出国的税负,甚至双重征税。

(二)国际税收竞争

尽管大多数国家尤其是OECD组织竭力反对国际避税地,并且提出了重要的抵制措施[7],但是随着经济全球化、国际一体化及技术的发展,特别是电子通信的发展,已导致税基流动性的增加。如果资本是自由跨越国境流动的,国内储蓄将不局限于国内投资,储蓄根据世界范围内的投资机会加以分配,而国内投资从世界范围的储蓄总量中获取资金。在这样的一种情况下,储蓄往往被投向更有吸引力的地方,而无论是在国内还是国外。

随着资本流出,一国经济、新投资、重置投资以及产出都将缩减,边际生产率也将下降,用国内资本生产的产品价格因此而上升。这样税负的上升将由国内消费者来承担,他们将为供应减少的商品支付更高的价格。与此相类似,生产缩减时,国内工人由于收入降低,实际上也会承担一部分税负,所以回报率将回落到增税前通行的水平。

许多国家为了控制资本外流,也为了把私人投资导向优先发展的领域,如基础工业、出口产品或落后地区等,一方面采取控制外汇流动、对居民在世界范围内的收入课征国内税等方式;另一方面又有选择地对国内投资者提供大量税收激励,吸引国外资金。其中有两项主要的激励:一是所得税免税期,即获准的投资可以在一段期限(如3~10年)的特定时期内免除所得税义务;二是投资的税收抵免,即政府允许投资者从其所得税税款中减除初始投资的一部分(通常为20%~25%)。

由于各国纷纷通过降低公司所得税税率,制定有利于投资的税收优惠政策来鼓励资本流入,国际税收竞争日益剧烈。丹麦公共经济学家Sorensen,kaocale就OECD国家从1986~1998年的资本所得收入的法定税率变化进行研究,其结果显示OECD国家从20世纪80年代到90年代资本课税的法定税率显著下降[8]。这从一个侧面说明资本流动性明显增强,加剧了国际税收的竞争,导致各国采取了大幅度降低法定税率的政策。

在主要发达国家,若有一个国家降低法人税,其他国家也会做出相应的调整。德国于2000年下调公司税后,法国便担心本国企业的竞争力会受影响,并于2001年度公布了大规模减税计划。20世纪90年代中期,爱尔兰大幅度降低了公司税,成功地吸引了金融和高技术领域的外资企业到本国落户,从2003年1月起它又将实际税率由16%下调到12.5%[9]。

不过得承认,主权国家在运用各种旨在吸引外国直接投资的税收政策工具时,也会产生相应的成本。一些发展中国家采取的税收优惠政策仅针对外国投资者(即所谓围栏政策),使外国投资者所应承受的税收负担转移到国内投资者身上,不利于培养本国企业的竞争优势,总体上缺乏效率。此外,在经济全球化的背景下,一国税收政策的效果还必须考虑别国的反应以及国际经济环境的制约。过度的国际税收竞争尤其是以邻为壑的税收竞争,不仅会降低这种政策的有效性,而且会使国内经济得到扭曲,产生两种后果:一是由于对流动性资本减少征税,或对其进行补贴,将使税收负担转移到流动性相对较小的劳动力身上,导致劳动力成本上升;二是税收竞争会导致税率太低,从而使公共物品提供不足。这两种效应在一定程度上降低了一国对外国直接投资的吸引力,从而也相应地抵消了税收激励的效果。与此同时,过度的税收竞争还会扭曲投资决策和资源的有效配置,因为过度税收激励会使跨国资本流向税收最有利的国家,而不是流向能带来利润最大化的国家。这样,税收激励也就起不到弥补市场缺陷的作用,其本身也导致了资源浪费,从而降低了世界福利水平,在全球化经济中,这是一种“零和博弈”,将最终导致主权国家自身福利水平的降低。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。