2.2.1 影响投资的渠道

一是直接利率渠道。这是最为典型和传统的传导机制,通过比较成本和收益来决定是否投资也是标准的建立模型手段,其中资本使用成本是最为关键的变量,即

其中, pc为新增资本的相对价格, i为名义利率, 是资本价格预期升值率,δ为折旧率。

是资本价格预期升值率,δ为折旧率。

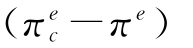

假定预期通货膨胀为πe,则资本使用成本公式可以改写为

其中,(i-πe)为实际利率, 为实际资本升值率。

为实际资本升值率。

由于投资具有长期性,也就往往与长期利率il相关,但货币政策操作工具却是作用于短期利率is,要想使得该渠道传导能够顺畅进行,必须保证在短期和长期利率之间存在某种确定性关系,即利率期限结构理论成立,短期利率变动会如期影响长期利率变动,长期利率影响投资和总需求,即

短期利率传递给长期利率有时候存在时间差,也就是说,货币政策传导的中介变量存在滞后性,在市场对利率体系的关联性保持稳定信心时,利率期限不同仅仅是在短期利率基础上补足溢价即可形成长期利率,金融市场瞬间完成。但除非利率期限结构保持稳定,否则短期利率调整后效应传导到长期利率需要时间积累。市场只有在观望到利率环境发生改变,短期利率的变化一直会持续到长期利率,之后长期利率才有可能发生相应改变。在2007年金融危机以来,美联储多次调低联邦基金利率,寄希望于低的短期利率能拉低长期利率,进而刺激投资和总需求,但市场并不认同,美联储只好一再声明保持短期利率低水平。但由于危机期间短期利率向长期利率传导时间并不确定,美联储没有办法等到长期利率向利率期限理论值修复,只好在2011年底被迫升级这一战略,转而执行“operation twist”,直接干预长期利率。

二是托宾q渠道。假设资本市场对企业融资不具有门槛,投资者既可以通过实体投资建设新企业,也可以通过投资资本市场购买原有企业,那么资本市场价值相对于实体投资价值的变动就会影响投资者和企业行为,进而改变投资和总需求。

当企业资本市场价值高涨,超过实体经济的重置成本时,企业的理性选择是发行更多资本市场票据筹集资金,用高于市场重置成本的价格筹集资金增加投资;反之,当资本市场价格向下波动时,单位资本的重置成本会高于市场价值,企业投资意愿下降。

当中央银行放松货币政策,货币供应量增加,由于资本市场的价格变动速度快于实体经济价格变动,更多货币进入资本市场推高了资本市场价值,随着q的提高,投资增加,总需求增加,即

然而如果市场存在阻塞,资本市场没有影子价值,企业在资本市场融资并非随自己需要进行,而是受到名额、程序等因素的限制,那么投资者就会缺乏投资渠道,企业也不会受到资本市场价值波动的影响而调整投资计划。各国对于资本市场都有相关法律规制,为了保护投资者利益,往往设置了较多限制,制约了这一渠道的传导。发展中国家市场更是普遍发育不足,制度更是存在不完善的特征,渠道效力也更加微弱。Chirinko(1993)对美国数据分析显示这一效应非常小, Fagan等(2005)验证欧洲的效应也很低。

如果资本价格形成上升趋势,则投资者会形成价格预期,此间差距越大,投资者越愿意加大投资,推动投资扩张。不但货币政策会促发这一路径,货币供应量增加或者利率下降都会降低资本使用成本,放大资产价格上涨预期,投资旺盛的同时资产价格泡沫形成。这一传导效应在1997年亚洲金融危机和2007年美国房贷危机过程中显现明显,但尚需进一步分析。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。