二、审计动因理论体系

审计作为一门社会科学与会计学具有同样悠久的历史,只是由于在其产生后并不被人们所注意,其光辉被会计的光环所掩盖,直到理论界发掘其历史才使它重现光芒,人们才对审计的理论、审计的实践和审计的发展过程产生浓厚的兴趣,审计学研究的内容才如现在那样充实和完美。作为审计理论体系的重要组成部分——审计动因理论体系也就成为人们所探索的重要内容。本书认为审计动因理论体系研究主要在于解决审计产生的根源是什么,审计的基本属性、基本含义、基本职能和基本特征是什么,这些要素是如何成为统一的有机整体。所以这部分本书将解决三个问题:一是审计动因理论体系中理论研究的基本起点是什么,怎样影响审计理论的;二是审计动因理论体系的组成要素有哪些,这些要素是如何有机地结合在一起的;三是审计动因理论体系与审计基础理论体系的结合是如何形成的。

(一)审计动因理论体系的组成要素

任何一种理论体系都是由若干个要素组成的,那么,审计动因理论体系由哪些理论要素组成的呢?

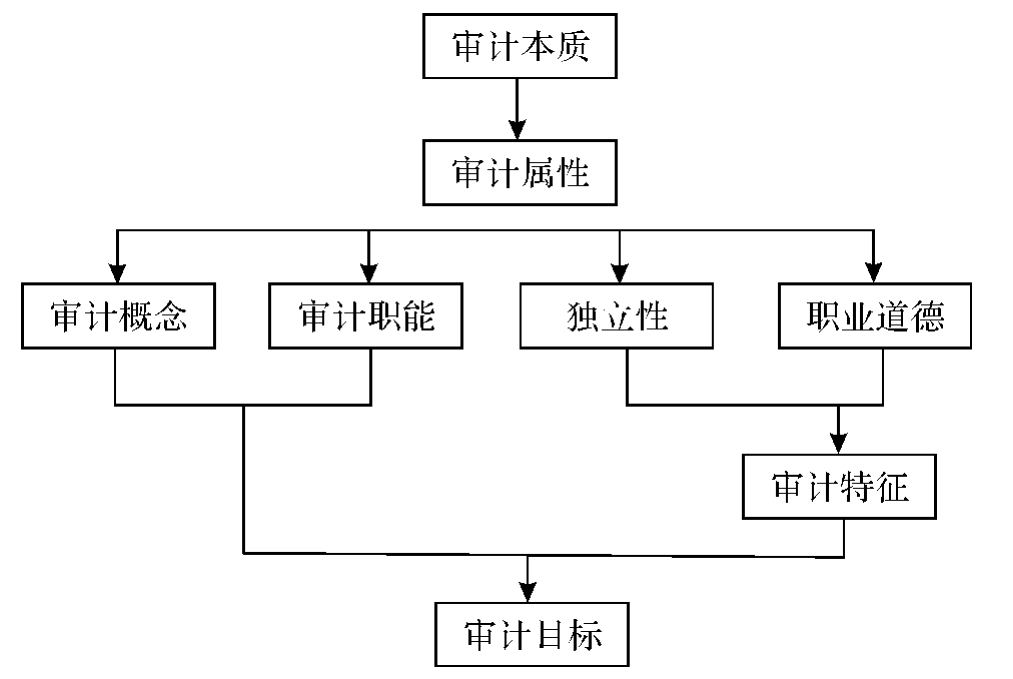

(1)要分析审计产生的根本原因是什么,是什么因素决定着必须产生审计活动。从前面各相关章节分析,本书认为审计理论研究的逻辑起点是审计本质,审计本质是审计产生的基本动因。审计本质决定审计职业方向,因此,在审计动因理论要素组成中,审计本质也是最基本的要素。

(2)审计实践活动和审计工作的基本内容决定于审计的基本属性,不同的社会属性对审计的地位、作用和审计活动的方向起着不同的作用。那么,本书可以认为审计属性是基于审计本质基础上的本质特性,是其他要素的基础。

(3)审计概念决定审计的基本内容,是审计活动和审计职业的理论精华,是构成审计理论的重要组成部分。审计概念属于哪一层次理论体系是一个备受争论的问题,然而,本书认为虽然每一个层次的理论体系都有概念内容,但基本概念应该是审计产生的概念,即审计的基本内容的概念。正如张建军在《审计概念体系研究》一书中所说“概念是反映对象的本质属性的思维形式,人类在认识过程中,把所感觉到的事物的共同特点,从感性认识上升到理性认识,抽出本质属性而形成了概念”。[4]审计基本概念应该是审计本质的概念,反映审计基本属性的概念。因此,审计概念是审计动因理论体系的理论要素之一。

(4)审计能否适应社会经济需要,必须分析审计的基本功能。审计职能源于审计本质,同时又反映审计本质,正因为审计具有其自身的功能,才能推动审计产生和发展。因此,本书认为审计职能是审计动因理论体系的理论要素之一。

(5)审计最根本的标准是独立性,审计本质属性决定着审计是独立性很强的职业,只有保证审计人员的独立性,才能保持审计报告的可信性。正如威尔科克斯(E.B.Wilcox)在《注册会计师手册》一书中强调“独立性是不可缺少的审计标准。因为独立审计人员的目的是要就那些主要反映管理状况的财务报表的可信性提出意见。如果审计人员不独立于他的委托人,他的意见就失去任何意义”。[5]由此可见,独立性是审计动因理论体系的基本要素之一。

(6)审计职业是一门独立性很强的职业,这种职业的产生和发展是基于审计本质内容的,然而不能排除审计人员的职业道德规范,缺乏良好的职业道德规范,势必影响审计发展。审计人员的职业道德是一种特殊的职业性质,是审计发展的基本动力,良好的职业道德促进审计进步。因此,审计产生和发展必不可少的因素之一是审计人员的职业道德。所以,本书把职业道德作为审计动因理论体系的基本要素之一来研究。

(二)审计动因理论体系要素的构成

综上所述,本书认为审计动因理论体系的基础理论要素有六个方面,它们是审计本质、审计属性、审计概念、审计职能、独立性和职业道德。这六个要素是相互联系、相互制约的整体,是以审计本质为逻辑起点建立的逻辑关系体系。“审计本质”是最基本要素,是决定其他要素的最根本因素,起着基础性作用。同时,由于审计本质也是审计基础理论体系研究的逻辑起点,这样审计本质要素又将审计动因理论体系与审计基础理论体系有机地结合在一起;“审计属性”是基于审计本质基础上的根本性质,是规范审计本质经济范畴的;审计属性与审计本质共同对审计职能、审计概念、审计的独立性和职业道德起决定作用,是审计职业和审计理论的发展基本动力。这六个要素在审计本质的基础上相互作用,构成有机的整体。这六个要素的基本关系可以用图7-3表示。

图7-3 审计动因理论体系结构图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。