二、审计理论结构与审计理论体系的辩证关系

在对审计理论研究中本书发现一种怪现象,那就是研究审计理论结构的学者闭口不谈审计理论体系,而研究审计理论体系的专家,绝对不提审计理论结构,无论对审计理论要素的认同有多么惊人的相似,但这两个概念很少在一个理论探讨中出现,也许学者们认为如果同时提起会影响人们对自己观点的认识程度,同时,更没有哪位学者会对这两者的关系进行综合、全面、详细的分析。本书却认为审计理论结构与审计理论体系是两个不同的概念,在此对两者的辩证关系进行剖析,分析两者的共同点和区别,并试图找出两者的联系,达到理论上的统一。实际上,本书在前面已经简单地介绍了两者的关系,在这里从两个方面对两者的辩证关系进行探讨。

(一)概念、结构及其相互关联上的差异

审计理论体系与审计理论结构存在差异是显而易见的,无论是从概念体系、结构体系或是相互关联上都有很大的差异。

1.概念体系差异

审计理论结构是由若干个审计理论要素组成的理论框架,因此在概念体系上体现为对各审计理论要素的内涵进行研究,如审计本质作为审计理论结构的最基本要素,在研究时着重研究审计本质是什么,审计产生的动因及对其他要素的决定作用等。这些概念从审计现象到实质,形成一个审计本质概念体系。又如审计环境是审计理论结构的重要因素之一,它不断变化并作用于其他要素,在概念研究上,应探讨审计环境的实质、变化原因以及内环境与外环境的概念和作用对象等,从而揭示审计环境要素体系。由此可见,审计理论结构概念体系是建立在以审计理论要素为基础的概念理论,是审计理论的基础内容。

审计理论体系的概念研究审计理论体系中各相互联系、相互独立的子系统构成的一个完整的系统。在审计理论体系中不再局限于对审计理论要素的概念进行研究,而是在概念的外延上有很大的差异。如审计应用理论体系中包括各审计学科、审计方法、审计组织、审计规则等,这些要素的概念研究就成为审计概念体系研究的主要内容,其中如审计方法、审计原则等概念既丰富了审计理论,又能解决审计应用中的现实问题,再如审计学科概念体系是针对审计学科体系各构成要素而研究,不再局限于要素概念。

由此可见,审计理论结构概念体系只是围绕审计理论结构各要素的概念及相应内容而开展研究的,而审计理论体系的概念体系则是针对各子系统的构成要素及相关概念的研究,在内涵和外延上有根本的区别。

2.结构体系差异

审计理论结构与审计理论体系最大的差异在于结构体系上的差异。这种差异表现在构成要素、框架体系、相互作用等方面。

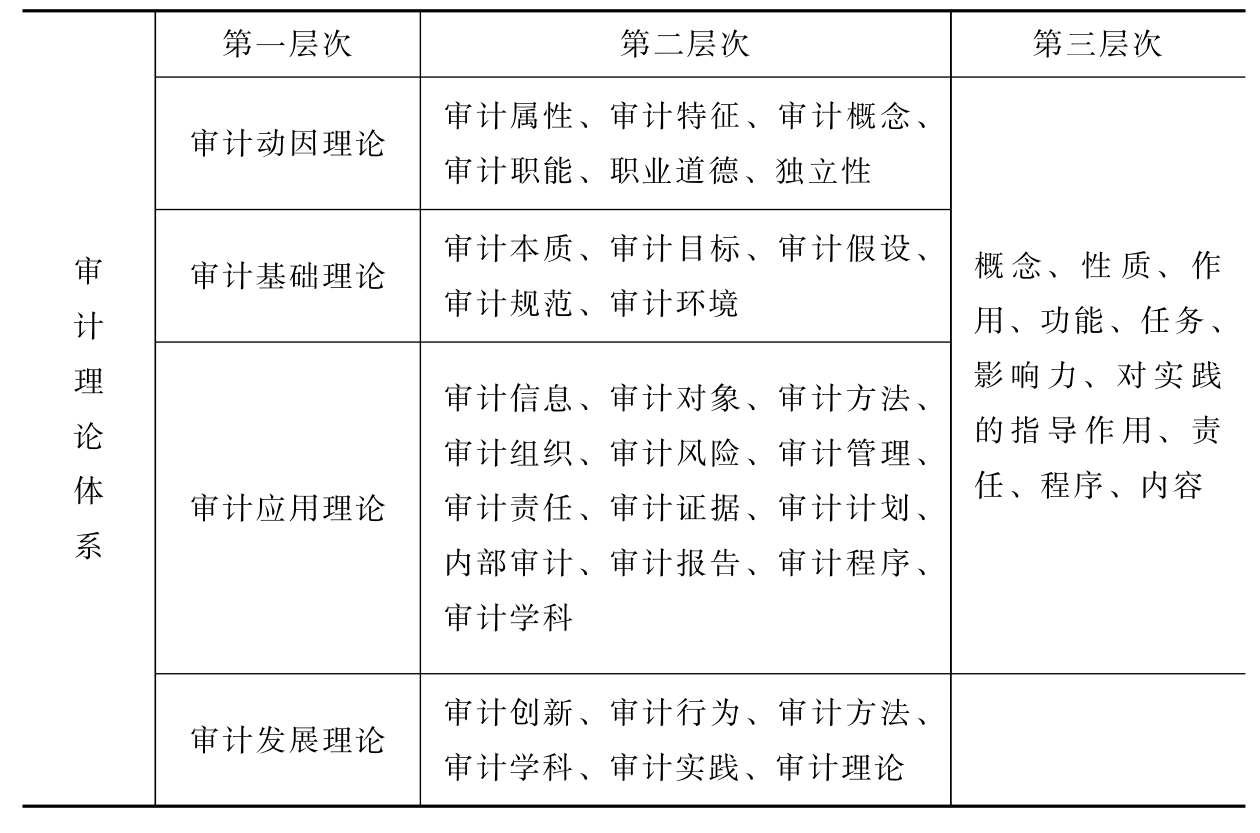

(1)构成要素不同,审计理论结构的构成要素虽然很多,但根据各要素对审计理论结构的影响力大小和对其他要素的作用力,基本上有审计本质、审计目标、审计假设、审计规范、审计环境五个方面,其他相关要素不再成为主要要素,而是衍生的次要要素。审计理论体系构成要素相当复杂,分为三个层次:第一层次理论要素为审计动因、审计基础、审计应用和审计发展,这是体系中四大子系统。第二层次理论要素是具体理论要素,包括审计学科、审计组织、审计方法、审计规范、审计证据、审计风险、审计信息、审计报告、审计管理、审计职能、内部控制等,是与各子系统相互关联的理论要素的具体运用。第三层次是对各个具体要素的深入研究,具体包括概念、功能、作用、意义、任务、影响力、研究程序、责任等,这是对具体理论要素的探索,审计理论体系的理论要素层次结构,如表5-1所示。

(2)框架体系不同。审计理论结构是由若干要素构成的相互联系、相互制约的框架体系,而这种框架各要素之间相互作用、相互影响,很难分清影响程度,各要素之间的作用状况也很难说明。如审计本质为基本要素,对审计目标、审计假设、审计环境、审计规范产生决定性作用,而这些要素同时也影响审计本质,促进本质的进一步完善和发展。再如审计环境是由审计本质决定的,同时也对审计本质、审计目标、审计假设、审计规范产生重要影响,甚至是决定性影响。这也是审计环境作为逻辑起点观点的理论依据。审计理论体系的构成的各子系统之间虽然相互作用、相互渗透,但层次分明,研究线路清晰,以审计基础理论为例,审计基础理论包括审计本质、审计假设、审计目标、审计规范、审计环境,而每一个要素在研究中都应探讨其概念、功能、意义及具体内容,分析各要素的相互关系和状况,这就形成了一个完整的审计基础理论体系。

表5-1 审计理论体系的理论要素层次结构表

(二)审计理论结构与审计理论体系的内在联系

审计理论界对审计理论结构与审计理论体系这两个概念没有分割开来讨论,在研究审计理论时往往将审计理论结构与审计理论体系看成同一项内容,认为对审计理论探讨就是对审计理论结构(审计基础理论体系)的探讨,所以往往将两者混为一谈,从表5-1的分析来看,两者是有本质区别的。然而,两者的理论渊源又决定着两者分割不开的联系。

1.审计理论结构是审计理论体系的重要组成部分

从审计理论体系的结构来看,本书可以看到审计理论结构实际上是审计理论体系的一个重要组成部分,即审计基础理论。审计理论体系包括审计动因理论、审计基础理论、审计应用理论和审计发展理论四大块。其中审计基础理论是探讨审计本质、审计目标、审计假设、审计规范和审计环境等基础性命题的理论系统,从而揭示审计是什么,为什么审计,怎样审计等理论内容,是审计理论研究的基本内容。

从内涵上看,审计理论结构是审计理论体系的基础。审计理论研究是基于审计理论结构的各要素的理论观点。从外延上看,审计理论体系是审计理论结构的扩展,是审计基础的延伸。审计理论体系所涉及的各种理论体系都是审计理论的各要素的理论延伸,都是审计基础理论在各审计系统中的应用,从而有效地发挥审计理论的实质,促进理论与实践的有机结合。

2.审计理论体系的各子系统都是以审计理论结构要素为基础

从表5-1中看很多人会误认为本书所提示的审计理论结构只是审计理论中一个孤立的理论体系,即基础理论体系,与其他三个部分没有多大的联系,其实不然,本书在对审计理论研究时发现,审计理论结构一方面是对审计理论的基本要素及结构的研究;另一方面是审计理论体系中每一个子系统的理论研究基础,是各种类型审计学科理论研究的基础。就审计学科体系而言,无论是政府审计、社会审计或是内部审计,无论是经济效益审计、财经法规审计、破产审计或是环境审计,都是以受托经济责任控制为审计本质,并以其为理论研究的逻辑起点,结合其他审计理论要素进行理论探讨,审计基础理论渗透到各种审计领域的理论研究,并与其他审计理论,如方法理论、组织理论、证据理论、程序理论和报告理论等构成审计学科理论体系。审计学科理论体系又会与其他审计理论体系一同构成审计应用理论体系,这些理论体系的理论基础都是审计基础理论。

3.审计理论体系是各子系统相互联系的整体

审计理论体系各子系统既是相对独立的理论体系,同时又是相互联系的整体,是各子系统理论有机的结合。审计理论各体系是以基础理论为基础,以逻辑起点为出发点,以应用理论为主干,以动因理论和发展理论为两翼形成一个完整的理论整体。通过对审计理论体系的理论要素层次结构表(见表5-1)的分析,从横向来看,审计理论体系分为三个层次,最高层次是行为主体论理论层次,包括审计动因理论、审计基础理论、审计应用理论和审计发展理论。第二层次是方法论理论层次,每一具体理论内容不同。以审计动因理论为例,中国审计理论界对审计起因观点各不相同,一直以防错查弊、经济监督、经济控制、受托经济责任控制作为主要动因。第三层次是工具论层次,是对第二层次的理论因素具体说明的工具,包括对各要素的概念、性质、作用、功能、任务、影响力、具体操作、程序、内容、方法进行详细分析。从纵向来看,以审计应用理论和审计发展理论为支撑,形成了完善的审计理论体系。每一个理论系统都是建立在审计理论结构基础上的理论子系统,以审计应用理论为例,任何一门审计应用学科都以审计本质、审计目标、审计假设、审计规范、审计环境、审计概念为基础。根据审计应用特点,建立包括审计管理、审计学科、审计组织、内部控制、审计职业道德、审计信息等具体要素的应用理论体系。

从以上分析可以看出,审计理论体系的各子系统都是以各审计理论要素为基础,形成各具特色的完整的子系统,各子系统之间相互联系、相互牵制,形成了一个完善的理论系统,这就是审计理论体系。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。