质量与效率的并重——医疗保险付费总额控制模型构建的探讨

邹凌琦 成都市医疗保险管理局

【摘 要】 医疗保障工作是一项牵扯面广、涉及利益众多的复杂系统工程,但从目前全国医保现状来看,不少地区医疗费用增长超出医保收缴基金的增长,保险“入不敷出”,出现了不同程度的透支,即现行支付制度未能有效遏制医保基金快速增长的势头。总额控制对控制医疗保险基金支出可起到积极作用,但如何在控制费用增长的同时,保护好参保职工合理医疗的核心权益,已成为医疗保险政策制定者、经办管理部门要思考的主要问题。在本文中,我们结合医保工作实际,就付费总额控制的关键点、模型构建思路进行了一次简要的探讨。

【关键词】 医疗保险 总额控制

Abstract Medical insurance is a broad and complicated work.From the current situation of the medical insurance in our country,medical insurance payment is more than income in many areas.Medical insurance fund has appeared overdraft in different degree,that is“run behind one’s expenses”.The current payment system has failed to effectively curb the momentum of rapid growth of medical insurance fund.The total amount control of the medical insurance fund expenditures will play a positive role,but the growth in the control costs at the same time,the core interests of insured workers should enjoy the reasonable medical treatment.The management departments should consider these problems in making medical insurance policy.On this occasion,this paper provides the total amount control model and discusses the key point combined with medical insurance practice.

Key Words Medical Insurance The Total Amount Control

医疗保障工作是一项牵扯面广、涉及利益众多的复杂系统工程,不断完善医疗保障制度、均衡博弈各方力量、保障人人获得健康是医疗保障不断追寻的目标。医疗保险付费方式作为医保费用控制手段,经过各地的实践、总结,已由初期的单一的按项目付费逐步完善为按项目、按服务单元、按日包干、按病种等付费方式并存的立体化、多元化付费体系。但从目前全国医保现状来看,不少地区医疗费用增长超出医保收缴基金的增长,保险“入不敷出”,出现了不同程度的透支,即现行支付制度未能有效遏制医保基金快速增长的势头。使医保基金运行进入良性循环,是当前保障医疗保险工作正常进行和可持续发展的关键。总额控制对控制医疗保险基金支出可起到积极作用,但如何在控制费用增长的同时,保护好参保职工合理医疗的核心权益,已成为医疗保险政策制定者、经办管理部门要思考的主要问题。下面,我们结合医保工作实际,就付费总额控制的关键点及模型构建思路做一次简要的探讨。

一、总额控制模型构建的关键点及国内外研究现状

(一)总额控制模型构建的关键点

1.总额控制内容

现今医疗费用支出按支付类别来分主要包含门诊医疗费用、住院医疗费用、门诊特殊疾病医疗费用、家庭病床医疗费用、异地零星就医医疗费用、健康体检医疗费用等,但总额控制不能简单地按医疗费用的支付类别来进行划分,需要综合考虑医疗机构级别、性质、硬件设施、医务人员配置、使用诊疗项目、药品等与医疗机构实际服务能力密切相关的多方因素。在门诊付费总额控制中要将开展如血液透析、放化疗等高额医疗诊疗项目的医疗机构与其他医疗机构区别对待;而住院付费总额控制需综合考虑人口老龄化、疾病谱及参保人员疾病严重程度对医疗费用带来的影响,同时将以精神类疾病、老年慢性疾病等治疗、护理为主的医疗机构与其他医疗机构区别对待,避免医疗机构为规避风险,人为降低长期住院患者的基本医疗待遇。

2.总额控制支付方式

医疗保险改革初期,少部分统筹地区已采取总额预付方式作为总额控制的支付激励手段,但方式上较为简单,相应的监管措施不到位,造成上半年医疗过度,下半年医疗缺位。虽然控制了医疗费用增长,但严重影响参保职工的合理治疗需求。从成都市基本医疗保险制度执行情况看,年内各医疗机构住院人次与参保职工总人数增长幅度基本持平,且月住院人次浮动不大,住院费用的总额控制可均分到每月,与住院人次、人均费用、日均费用、药占比、自费率等考核指标相配合。总额控制既要考虑政策因素,更要把医疗的合理度考虑进去,从源头上杜绝基金不合理支出的可能。

3.总额控制额度

总额控制是建立在基金“以收定支、收支平衡”的基础上,预留风险基金、异地就诊费用、市外转院费用及不适合实行总额控制的医疗费用。以医疗机构原服务量、参保人数增长可预见增加量、医疗机构发展当年可能增长量作为基数,根据各医疗机构级别及业务性质、能力的不同确定相应额度。在确定各医疗机构总额额度时,要注重既往医疗保险基金的使用效率、医疗机构医务人员人均接诊人次、参保职工人均次门诊费用、人均次住院费用等,要利用同圈层、同类别、同级别、同性质医疗机构的均值杠杆进行衡量确定,要尽量向费用控制好、参保职工认同度高的医疗机构倾斜,避免原人均费用较高医疗机构获得总额额度高,造成高费用高补偿的恶性循环。

4.总额控制支付应与绩效考核相结合

在确立月总额控制额度后,相应的配套制约措施要到位。医疗机构要全额拿到支付费用,必须不断提高医疗质量、提升医保服务层次,在保障总额不超支情况下,确保参保职工合理医疗需求得到满足。可以根据既往门诊、住院人次、人均住院费用、人均门诊费用、人头人比、重复住院率、参保职工合理投诉等情况制定综合评定指标体系,评定指标越高,其支付率越高,反之,支付率越低,从政策层面预防总额控制制度下的医疗待遇降低。总额支付还要改变既往结算方式中结余奖励弊端,将奖励化为结转,既能保障基金用于参保职工治疗需求,也能预防医疗机构在总额控制下的不正常结余。

(二)国内外研究现状

(1)国内多个省市医疗保险管理或经办机构均从不同角度、不同层面进行医疗保险基金支付研究,目前按项目付费以及在项目付费基础上的“总控与指标双控制”的支付方式在全国被广泛应用。但是,两种方法均凸显出过度医疗的问题。

(2)中国台湾地区通过科学的调整工具对总额预算进行准确的测算,是其取得医保基金支付改革成功的关键。

(3)发达国家德国采用总额预算下的DRG支付,医保经办机构及医疗单位基于上年度的支付水平通过协商计划下年度的费用额度上限,实际治疗病例按DRG支付且利用DRG平衡了过度医疗与治疗不足。

二、总额控制模型构建中应遵循的原则

一是坚持以收定支、总额控制原则。在基金收支预算的基础上,结合各定点医疗机构实际服务能力及历史结算情况,合理确定总额控制目标。

二是坚持公开透明、谈判协商原则。总额控制目标的制定程序要公开透明,逐步建立医疗机构之间、医保经办机构之间、医保经办机构和医疗机构之间的沟通协商机制。

三是坚持超支分摊、结余留用原则。建立“超支分摊、结余留用”的约束激励机制,提高医疗机构加强管理、控制医疗费用和提高医疗服务质量的主动性。

三、构建总额控制模型

综上所述,我们结合医疗保险工作实际,构建起了一套总额控制简易模型,现结合模型就总控目标、指标的计算方式、费用结算管理方式做一个简要的介绍。

(一)年度总额控制目标的确定

以总控范围内基本医疗保险年度基金预算为基础,确保预算期末统筹基金累计结余,同时将各类一次性缴费收入进行分摊,扣除统筹区域外就医等费用后,确定医保定点医疗机构支付的年度总额控制目标I。

(二)年度总额控制指标的确定

以近三年各定点医疗机构服务提供情况和实际医疗费用发生情况为基础,将年度总额控制目标分解至各定点医疗机构,实施方式如下:

1.确定同圈层、同级、同类、同性质定点医疗机构次均费用标准A

以定点医疗机构前三年医保基金向不同圈层、不同级别、不同类别、不同性质定点医疗机构支付的年度医疗保险次均住院费用的平均数为基数。

2.确定每所定点医疗机构年度最大结算人次P【1】

以定点医疗机构实际开放床位数、床位周转次数【2】、参保人员占比【3】为基数,确定每所定点医疗机构最大结算人次P;

3.确定增长因素Tn

(1)自然增长因素。自然增长因素考虑成都市GDP、医保统筹基金收入等与经济发展相关的因素。

(2)合理增长因素。合理增长因素兼顾考虑医疗机构新项目、新设备的应用,即床位数【4】、就医人次【5】的增长等与医疗机构服务能力相关的因素。

4.每所医疗机构总额控制预测指标U的计算公式

Un=A·P·Tn

5.每所医疗机构总额控制指标Y的计算公式

将年度总额控制目标按各定点医疗机构占比细化分解至每所定点医疗机构,确定每所医疗机构年度总额控制目标Y,计算公式如下:

Yn=I·[Un/n∑(U)]

(三)费用支付管理

各定点医疗机构年度总额控制指标按12个月均摊为月度控制指标,以预付作为激励措施,按照“月初预付,月清月结,年中调整,年终决算”的方式进行支付管理。

1.定点医疗机构月初按月度控制指标进行预付

2.医保经办机构月末对定点医疗机构实际申报费用考核后予以结算

具体方式如下:

(1)定点医疗机构当月申报费用不足预付费用的,据实拨付,当月预付款余额留用至次月;(2)定点医疗机构当月申报费用超过月度控制指标的,按月度指标数支付,超预算部分全额暂扣。

3.年中调整

每年6月,各医保经办机构对定点医疗机构半年支付结算情况进行考核,根据考核情况,对无违规行为,住院人头人次比、重复住院率、全额自费率在标准范围内,且超过部分费用小于或等于预算总额指标50%的定点医疗机构,按下列方式对其总控指标进行调整。

(1)定点医疗机构年住院结算次均费用未超过协议指标,实际结算人次高于协议指标的,按有效增加结算人次【6】和协议次均费用指标【7】对其总控指标进行调整;(2)定点医疗机构实际次均费用高于协议次均费用指标,实际结算人次未超过协议标准的,按有效次均费用和协议人次指标【8】对其总控指标进行调整;(3)实际次均费用、实际结算人次均高于协议指标的,不予调整;(4)超出费用大于预算总额指标的50%时,不与调整。

4.年终决算

年终各医保经办机构根据全年度基金结余情况,充分考虑定点医疗机构实际结算人次、费用的合理增长,对于医疗服务数量或质量均符合要求的定点医疗机构,其超过总额控制指标的部分可进行适当补偿;经补偿后仍然超过总额控制指标的部分,由医保基金与医疗机构按如下方式分段进行分摊:

(1)超过部分小于或等于总额控制指标10%的,由医保基金与医疗机构按9∶1的比例进行分摊;

(2)超过部分大于10%、小于或等于50%的,由医保基金与医疗机构按8∶2的比例进行分摊;

(3)超过部分大于50%、小于或等于100%的,由医保基金与医疗机构按7∶3的比例进行分摊;

(4)超过部分大于总额控制指标100%的部分由医疗机构全额承担。

四、总额控制模型效果预测

(一)医疗费用快速上涨趋势将得到有效遏制

在总额已确认的情况下,超过总额额度的医疗费用将由医疗机构承担。医疗机构为避免承担费用风险,大多会在总额框架下进行医疗行为。医疗机构对费用意识的认知度会有较高改进,由既往的被动约束费用变为主动控制费用增长。

(二)医保基金使用效率会得到进一步提升

在总额一定情况下,医疗机构为获取更大效益,必将建立医疗质量与费用考评体系,通过提高医疗技术来确保医疗保险费用的含金量,医保基金用于参保职工真正治疗需求的目的得到有效体现。

(三)医疗卫生资源得到更有效利用

总额的预付额度与同级别医疗机构的就诊人次、人均次费用有关,医疗机构为获得较高的总额额度,会通过改善就诊环境、提高服务质量等措施,吸引、留住参保职工就诊。

(四)总额控制的实施将更具有操作性

总额控制指标实行适时考核,对考核合格的医疗机构总额控制额度进行动态调整,充分考虑定点医疗机构医疗费用的合理化增长,能有效避免定点医疗机构采取拒收、推诿病人等违规行为控制医疗费用,减轻了医、保、患三方矛盾,增强了总额控制工作推进的操作性。

(五)基金风险将进一步降低

紧密结合“以收定支出、收支平衡”的总体原则,建立合理化基金风险分摊机制,超值部分由医疗机构与经办机构共同承担,有效降低了医保经办机构基金赤字风险。

五、总额控制结算方式可能存在的问题

(一)医疗机构违规更加隐蔽

医疗机构为自身的生存,必须通过增加诊疗服务项目来弥补利润的缺失,口腔诊疗、中医物理治疗等投入少、回报率高的诊疗设施将成为医疗机构首选。对此类诊疗服务行为的监管无据可查,医疗机构即使存在违规,经办机构查实的难度可想而知。

(二)部分住院病人隐性负担加剧,参保职工维权难度大

无论住院总额控制是按年或月,医疗机构总会对总额额度采取二次分配的做法,将费用控制权下放到病区管理,并制定相应考核措施来限制病区的超额度使用。各病区为自身利益,在病区总额额度将尽或超支时,采取让患者院外购药手段来规避病区承担费用风险,患者从自身治疗的延续性考虑,一般不会采取措施维权;即使事后向经办部门反映,经办部门查实、处理的难度也较大,因为住院病历中无用药遗嘱、购药发票无使用人姓名等。由于这部分费用不能实时上传,患者实际个人负担统计不准,造成二次补助政策等无法享受,间接增加患者个人负担。

注 释

【1】定点医疗机构年度最大结算人次的计算方式:

定点医疗机构年度最大结算人次=该院日均实际开放床位数×床位周转次数

上述公式中定点医疗机构日均实际开放床位数为各定点医疗机构向所属地医保经办机构申报,经各区(市)县医保经办机构审批认定的床位数,考核方式如下:

①定点医疗机构建筑面积/定点医疗机构实际开放床位数不得低于45平方米,每床净使用面积不少于5平方米。

②定点医疗机构护床比不得低于0.4∶1。

③定点医疗机构每日责任护士人均管理床数不得高于8张。

【2】定点医疗机构床位周转次数的计算方式:

定点医疗机构床位周转次数=365/该院前三年参保人员次均住院天数的平均数

【3】定点医疗机构参保人员占比的计算方式:

定点医疗机构参保人员占比=该院前三年参保人员结算人次之和/该院前三年住院人次之和

【4】床位增长因素的计算方式:

定点医疗机构床位增长因子=1+(该院当年批准床位数-该院上一年年批准床位数)/该院上一年批准床位数

【5】人次增长因素的计算方式:

定点医疗机构人次增长因子=1+该院当年度参保人员结算人数增长率

上述公式中,参保人员结算人数增长率的计算为将全市参保人员年度增长人次按各医疗机构就诊参保人员占比分摊至各医疗机构,还原得到的增长比例。

【6】有效增加结算人次的界定方式:

定点医疗机构床位使用率=定点医疗机构住院总床日/(该院日均实际开放床位×365)

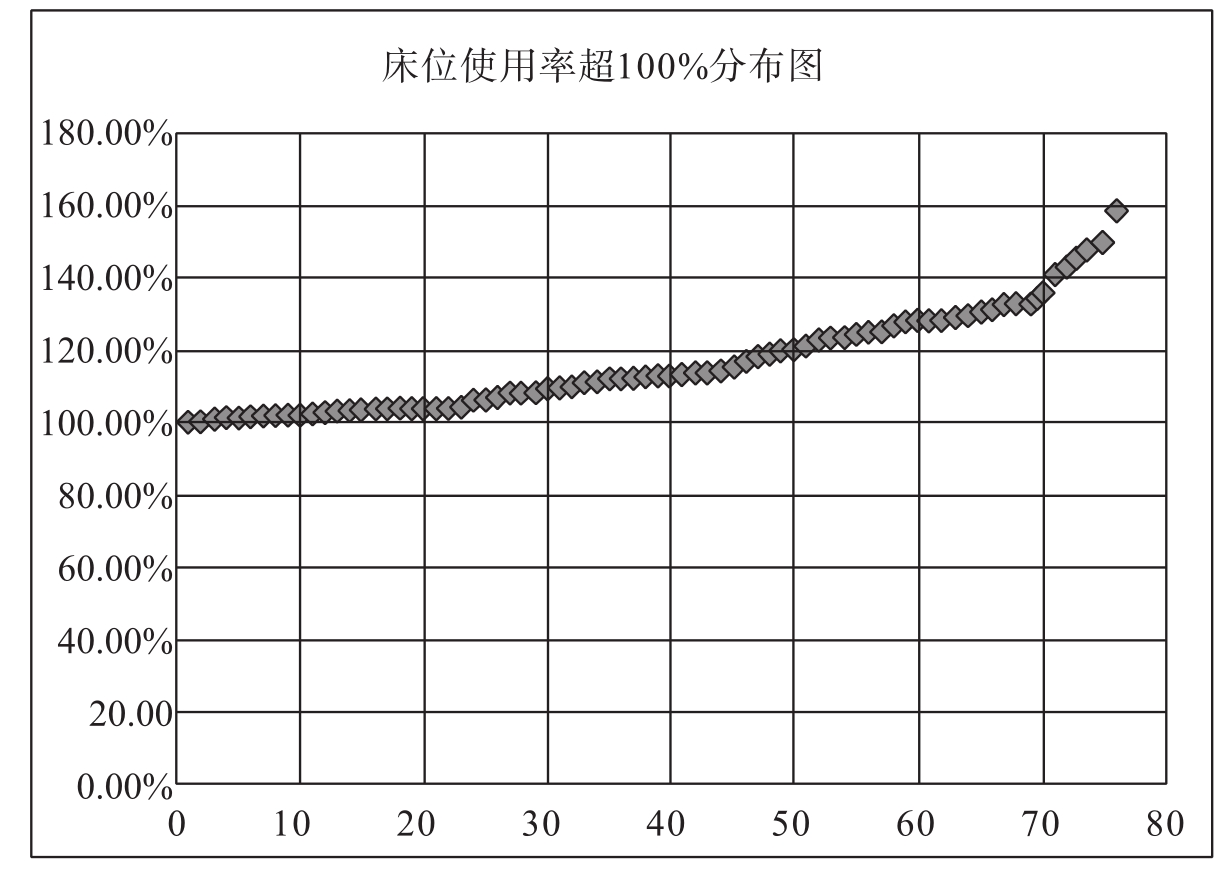

因此,床位使用率理论上不应超过100%。以成都市为例,全市2012年度医疗机构床位使用率超过100%的定点医疗机构共计77所,其中三级医疗机构20所,二级医疗机构34所,一级及其以下医疗机构23所。分布如下图所示:

由上图可知,床位使用率在100%~110%之间的医疗机构共计32所,110%~120%之间的共计17所,120%~130%之间的共计15所,130%~140%之间共计6所,140%~150%共计5所,大于150%共计2所。综上所述,按照保基本的原则,建议将床位使用率上限设定为110%,将床位使用率未超过110%的定点医疗机构年度内超过协议人次指标的结算人次视为有效增加结算人次。计算方式如下:

定点医疗机构有效增加结算人次=该院实际结算人次-该院协议人次指标

【7】定点医疗机构协议次均指标的计算方式:

定点医疗机构协议次均指标=该院总控指标/该院协议人次指标

【8】定点医疗机构协议人次指标的计算方式:

定点医疗机构协议人次指标=该院年度最大结算人次×参保人员占比

(该文荣获2012年四川省医疗保险论文评选优秀奖)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。