1.投资银行理论研究的现状

投资银行(investment banking)产生于西欧,发展于北美,全面兴起于亚洲、非洲和拉丁美洲,目前已成为国际金融市场中一类重要金融机构,在世界经济体系中发挥着不容忽视的积极作用。自20世纪末以来,国际资本市场与投资银行业的发展,可以说是如火如荼、日新月异。然而,相对于金融实践的空前繁荣,有关投资银行的理论研究却显得相对落后。那些已声名显赫的国际投资银行,或由于涉及自身商业利益,而对其金融活动秘而不宣;或忙于目不暇接的各种创新业务,而无暇顾及理论的升华与概括。相对于日理万机的投资银行家来说,一些专家学者还是抵挡住了外部诱惑,在投资银行基础理论研究方面做了大量的探索。但是总体上,诚如北京大学何小锋教授所言,目前国内外有关投资银行的理论仍然基本上停留在“业务罗列”水平,缺少一个完整的理论逻辑体系。

在国际投资银行学术领域,美国著名投资银行家、花旗银行集团董事、日内瓦投资集团总裁Robert L.Kuhn先生主编的名著《Library of Investment Banking》,总共七大卷,除了第七卷是索引、第一卷介绍有关投资银行业基本情况和一些理论知识以外,从第二卷到第六卷基本上是介绍投资银行的各种业务。该书的中文版《投资银行学》已由北京师范大学出版社出版,上篇讲述投资银行学的原理和方法,下篇讲述投资银行融资业务,主要包括:金融工程与金融产品、创新的公司证券、首次公开发行、私募、杠杆收购、风险套利与并购程序、期货与期权、掉期交易、资产证券化、公共机构融资和国际融资等,各大业务的排列较为凌乱。

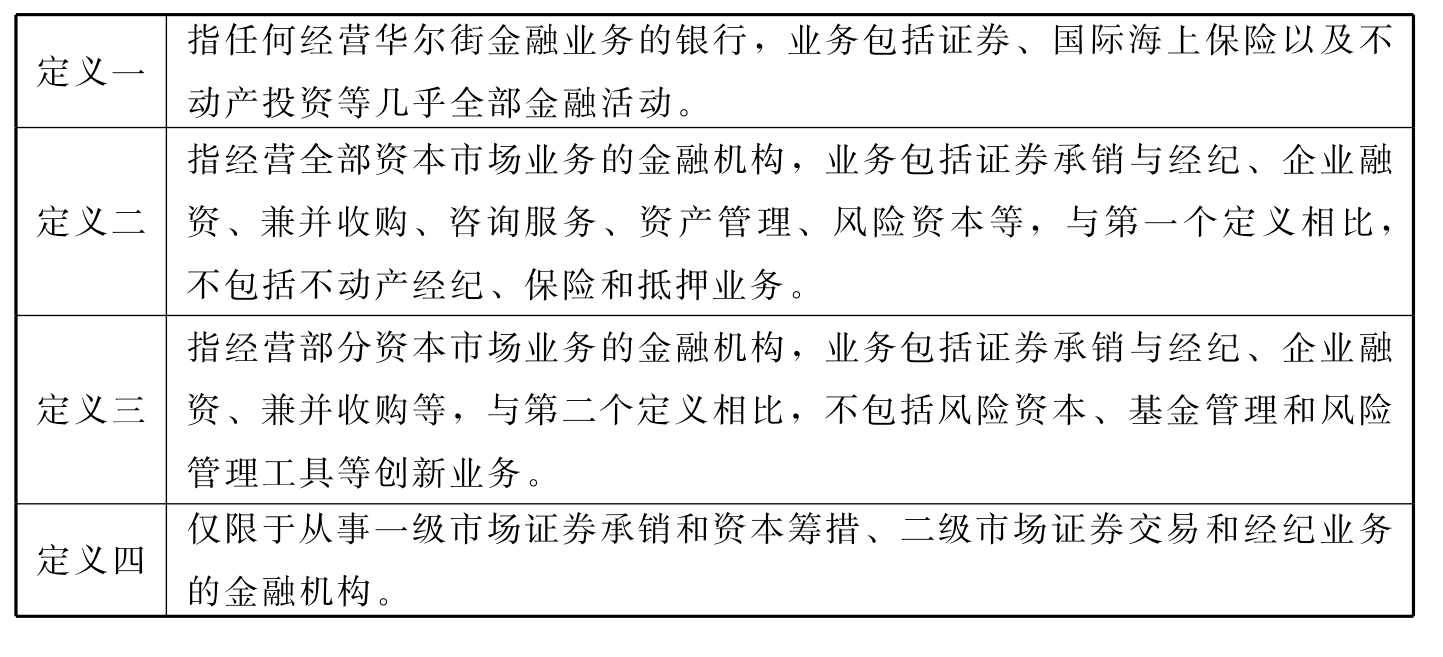

Robert L.Kuhn根据投资银行业务发展趋势,曾经给投资银行下过四个定义(参见表1),他认为第二个观点最符合目前投资银行的实际情况,是投资银行的最佳定义。根据投资银行应该“为公司服务”的原则,那些业务范围仅限于帮助客户在二级市场上出售或买进证券的金融机构不应称为投资银行,而只能叫证券公司(securities firm)或证券经纪公司(brokerage firm)。Robert L.Kuhn坚持将全部资本市场业务纳入投资银行业务范围,但又把证券经纪业务等排除在投资银行业务之外,逻辑上似乎并不一惯。他的观点对于我们认识投资银行本质和业务范围颇具启发性,其学术贡献在于将投资银行业务与资本市场紧密地联系在一起,同时与商业银行、不动产经纪、保险和抵押业务区别开来。不足之处在于他没有揭示出投资银行业务之间的内在联系。

表1 Robert L.Kuhn对投资银行的四个定义

在国内建立投资银行理论体系方面,不能不提及陈云贤博士和何小锋教授做出的创造性探索。陈云贤博士作为我国投资银行研究的开拓者之一,1995年在其专著《投资银行论》的引言中,开宗明义地指出,投资银行实质是“证券推销商”(merchandiser of securities),该书通过商业银行与投资银行的比较研究,重点介绍了“广义投资银行业务”,并对我国投资银行行业监管模式进行了深入探讨。

何小锋教授在其2002年出版的《资产证券化:中国的模式》一书中,明确指出了Robert L.Kuhn主编的《投资银行学》及任映国教授和我主编的《投资银行学》(第二版)存在着共同理论缺陷,即“以业务罗列为主线”展开对投资银行的阐述。他认为,作为一门学科,投资银行学不应该仅仅停留在罗列业务层次上,而应该努力建立一个具有内在逻辑的理论体系。他提出自己的投资银行学体系,并将内容概括为:“一个中心、两条主线、两条辅线”。“‘一个中心’指的是资产的定价和现金流分析;‘两条主线’是指广义的资产证券化和广义的并购重组;‘两条辅线’则分别是投资银行的内在文化和投资银行的外部监管”。他还指出:“对投资银行两条主线的理解而且必须超越业务的层面,资产证券化和并购重组不应该被看做通常意义上投资银行的两项主要业务,而应该是一种思想观和方法论——只有从这个角度出发,才能更好地揭示投资银行学的原理和规律”。

理论的生命在于不断地进行探索和创新。无疑,何小锋教授的投资银行理论是一个具有重要价值的理论创新,作为一家之言,他的理论确实给了我们很多启迪。但是,有关投资银行的理论体系,目前人们似乎并没有得出一致的结论。几乎在何小锋教授提出投资银行新体系的同时,2002年6月我在《投资银行学》第三版的序言中,首次提出了按照资本市场的五级价值增值模型建立投资银行理论体系的新思路。《投资银行学》一书的前两版虽然介绍了投资银行的主要业务,但确实没有揭示出各大业务之间的内在关系。在旧的体系中,投资银行各大业务之间如同“一堆马铃薯”,现在从资本价值增值的角度对投资银行业务做出新的理解,思维一下子豁然开朗起来。

我认为,投资银行的中心任务就是通过资本市场优化金融资源的配置并为融资者和投资者创造新的价值。实践表明,经济活动如同一个价值递增的链条,在一定意义上全部经济活动就是追求价值创造和增值(valueadded)的过程。常识告诉我们,收益最大化是所有市场主体的基本目标,投资银行当然也不例外。从企业的成长生命周期看,从最初的风险资本介入中小型创业企业,到IPO上市融资、二级市场的证券交易和上市公司并购重组,再到各种衍生金融工具的广泛应用,的确是一个长长的链条结构,它既反映了资本运动的特有轨迹,也展示了投资银行价值创造的内在秘密。投资银行作为资本市场中最为重要的中介机构,是市场经济机制中金融资源配置的有效组织者。纵观投资银行的证券发行、证券交易和各种金融创新活动,其全部业务都是围绕资本价值增值链条展开的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。