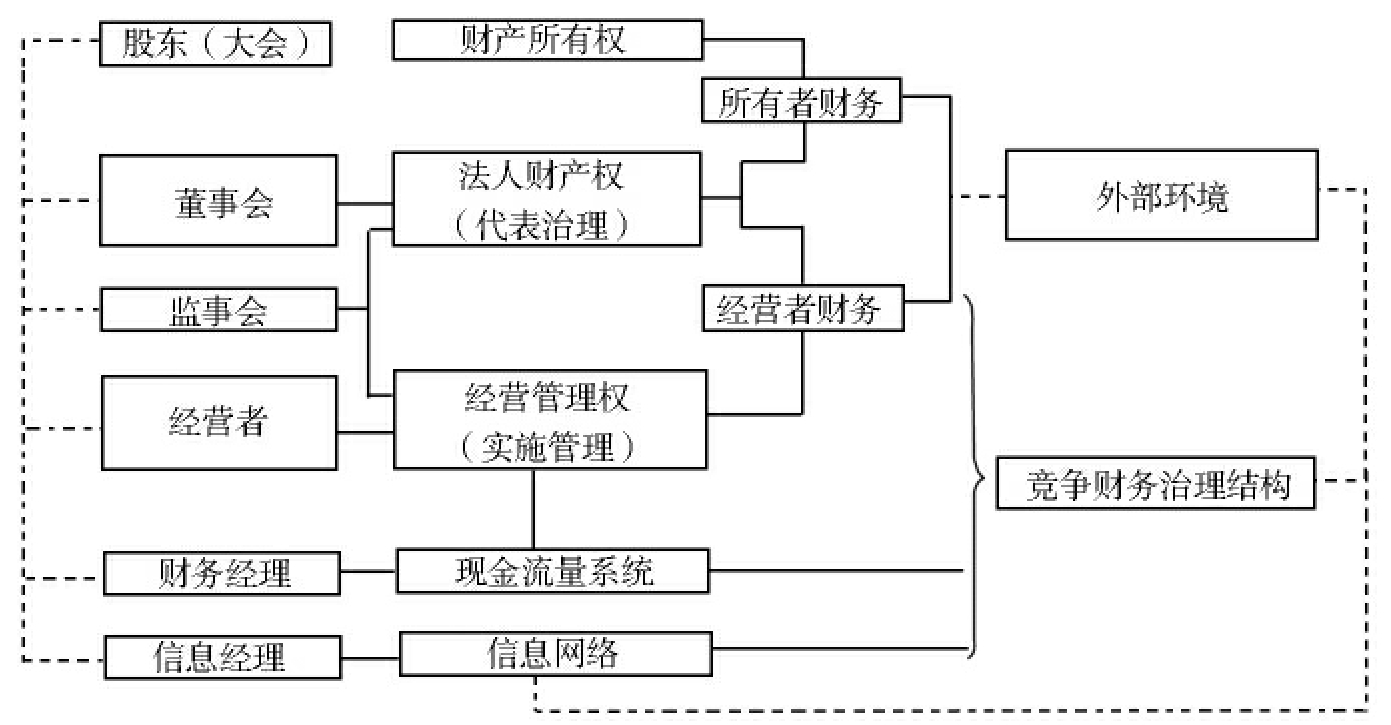

在冯巧根博士的博士论文基础上完成的专著《竞争财务论》,对竞争财务的本质特征、创新观念、发展规律以及竞争财务的治理结构、竞争财务的战略选择与运用、竞争财务的完善与发展等相关问题作了多层次、广角度的分析与透视。冯巧根博士认为,公司治理的根本职能是监督各利益主体之间的契约并确保企业的生命力。“从竞争财务的角度看,各种组织结构间利益关系的协调、整合,实质上也是一种竞争,是一种制度变迁过程中的利益之争。”[3]可见,在冯博士看来,财务治理结构本身就是竞争的产物。他提出的竞争财务治理结构的特征为:治理与管理相结合、财务管理与信息管理有机融合。同时还设计了竞争性的财务治理结构关系图,如图7—2所示,用于表示他关于竞争财务治理思想的基本脉络。在整个竞争财务治理结构中,所有者财务、[4]经营者财务、财务经理财务居于核心地位,“三者的有效运行和三个层次的辩证统一是实施竞争财务管理的关键和保证。”

图7—2 竞争性的财务治理结构

注:虚线为制约关系。

资料来源:冯巧根:《竞争财务论》,立信会计出版社,2001年10月,P178。

我们认为,竞争财务理论的提出是对中国财务理论的一个重要拓展和创新。这个理论的提出不仅是开拓了财务理论研究的视野,同时也引领人们要更加关注企业在市场竞争中的财务问题,而且还明确指出了财务要在增加企业核心竞争力,协调利益相关者之间的利益关系方面发挥重要作用。特别是该理论将信息经理和信息网络列入治理框架,为财务治理问题的研究带来了新鲜的气息,给我们带来一系列的思考。例如:为何只包含信息经理而不包括其他方面的经理?信息网络到底在治理结构中发挥着什么样的作用?信息网络会不会影响到财务治理中的财权配置?

通过对相关问题的思考、分析和提出解决思路,又有可能产生新的治理思想,推动财务治理理论的发展。从这个角度看,能够引起人们思考的理论才是好的理论。虽然我们赞赏竞争财务理论这一创新观点和研究视角,但是对基于竞争财务理论所提出的竞争性财务治理结构还是觉得有值得商榷之处。毕竟,任何事物都不可能是完美无缺的,作为一种新的治理观点,竞争财务的治理观也存在需要解决的问题。比如竞争财务治理结构作为竞争的产物是如何在竞争过程中发挥作用的?既然有竞争财务治理结构,那么是否还存在“非竞争财务的治理结构”,这个治理结构该如何表述?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。