南京政府前期中国农业合作金融体系探析

南京政府前期中国农业合作金融体系探析(1)

康金莉(2)

南京政府前期,由于农村经济形势的恶化以及政府的倡导,中国农业合作事业结束由华洋义赈会一家指导,农村信用合作社单一发展的简单模式,进入多元化发展阶段。从层面上讲,此时期农业合作金融体系大致可分为三个层次:以信用合作社为主的各类合作金融组织构成第一层次,处于核心地位;各类合作指导机构构成体系的第二层次,亦为中间层次。合作指导机构一方面担负对合作组织的指导管理任务,另一方面又在核心与外围之间起到内引外联的桥梁作用;商业及农业银行成为合作金融体系的外围,成为农业合作金融主要的资金供给主体。不同层次主体之间各有分工,但又有职能交叉,最终形成农业合作金融体系的网状结构。

关于南京政府前期中国农业合作金融,学界已有诸多成果,但多为描述性研究,研究范围则多侧重局部研究,(3)至今未出现对农业合作金融体系结构进行整体分析的研究成果。本文拟从宏观制度层面,分析此时期中国农业合作金融的运行机制及特点,揭示此时期中国农业合作金融杂而不乱的原因所在。通过本文研究,亦希望在中国农业合作金融研究视角方面有所突破。

一 合作金融体系的内核——农村合作金融组织

(一)农村合作金融组织发展概况

进入南京政府时期以后,农村信用合作社仍然为最主要的农业合作金融组织,并得到进一步发展。除此之外,在新的政治经济背景下,又出现了互助社、联合社、农业仓库等新的合作金融组织。同时,信用合作社自身也由单纯借贷业务进一步向兼营方向发展。

农村信用合作社为为近代中国最基本的农业合作金融组织,早于1923年由华洋义赈会创办,至南京政府时期,已具相当规模。1930年以后,中国农村合作事业进入多元化发展时期。但由于农村金融枯竭及合作事业资金问题的紧迫性,信用合作社仍受到特殊重视,1931年6月,全国农村信用合作社1 379个,在各类合作组织中占比87.50%,之后各年,虽因其他合作社数量增加,信用合作社占比有所下降,但至1935年仍占58.8%,将近60%,(4)为近代合作组织的主要形式。单就信用合作社自身发展而言,发展速度是非常迅速的,1931年6月全国仅有信用合作社1 379个,至1935年增长至15 429个,增长11.2倍,年均增速224%,远超过1920年代年均20%的增幅。

信用合作社对入社社员资格要求较高,且程序复杂,难以在短期内大范围推广。为尽快推广农业合作金融,活跃农村金融,1930年代前期,各指导团体纷纷开办简易合作金融组织。信用合作预备组织在各地称谓不一,具体办理方式也略有差异。主要有华洋义赈会组织的互助社,此外还有江西、江苏等省的合作预备社,合作促进会等组织。1932~1933年初,华洋义赈会在安徽、江西、湖南等省举办农赈时,最早组织互助社5 600多个,社员总数达368 700人,发放赈款百万余元。(5)之后,华洋义赈会在1933年黄河水灾、1934年江淮旱灾、华北战区举办农赈,均采用组织互助社办法。这种简易合作组织为其他政府及社会合作指导机构所效仿。河北县政研究院成立以后,亦在定县组织互助社,至1934年底,全县共设立自助社276社,社员8 142人。(6)1936年,中国合作学社在江苏丹阳县创办合作试验区,曾在各乡村组织合作互进会,其性质与互助社相似,但要求入会会员均缴纳会费,标准为每人铜元6枚。(7)自1936年3月至9月半年间,丹阳合作互进会发展信用互进会41个。(8)1932年起,豫鄂皖三省农村金融救济处曾指导组织农民合作预备社,其宗旨与组织办法与互助社完全相同。至1936年6月,江西省设有预备社的县数达75县,预备社数4 921所,社员433 085人。(9)合作预备组织的主要任务,就是以农民简单联合,互为担保的方式,为农民提供低利贷款,同时培养社员合作意识,为以后组织信用合作社奠定基础。

为扩大合作范围,早于1920年代,华洋义赈会即在其指导的信用合作社内,提倡合作联合社,在河北省涞水、安平、深泽三县相继成立区联合会,是为信用联合会之发轫。至1936年,华洋义赈救灾总会在河北所指导之信用合作社中,已承认县联社发展至14个,成员合作社数735个;未承认县联社30个,成员合作社数838个,(10)占信用合作社总数的半数左右。江西省农业合作事业从1932年,至1934年两年之内,区联合社发展至20个,会员社数达263个,占至合作社总数的24.4%。(11)至1936年底,江西省区、县联合社、合作金库及联合预备社等各级联合组织达213社,社员社数3 833个。(12)其他各省如江苏、浙江、安徽等省联合会也同步发展。

20世纪30年代初期,中国农产品市场受中间商人操纵,价格暴涨暴跌,农民损失惨重。为平抑价格波动,缓解农村危机,20世纪30年代左右,中国开始发展新式农业仓库,办理农产品储押贷款业务。依主体性质分,此时期农业仓库有三种类型,即银行自办仓库、政府机关仓库与合作社附设仓库三类。具备合作性质的农业仓库,仅有合作社或乡村建设团体设立之合作农仓。合作仓库之农产品储押及贷款发放业务,均以合作社名义进行,因储押放款风险较低,“故各地合作社,对于仓库事业,均踊跃为之”。(13)上海商业储蓄银行营业报告中曾称,“与本行有经济关系之信用合作社,十之八九兼营农业仓库”。(14)至1934年底,江苏各县33处合作仓库储押数值余额269 767.01元,储押产品总价值286 021.57元。另据上海商业储蓄银行报告,至1935年上期,与该行保持借款关系之各省合作仓库总计达44处,押款额380 000余元。(15)1933年,中国银行石家庄支行在定县、清风店两处设立农业仓库,规定凡在河北县政建设研究院指导下之互助社或合作社社员,均可申请储押贷款,社外农民也可申请,但利率要高于社员。(16)一些乡村建设团体在实验区内,也多设立农业仓库,经营储押放款,不过规模很小。

(二)农村合作金融组织的资金积累与居中转贷功能

信用合作社等农村合作金融组织为非盈利性的社员互助性金融机构,《合作社法》规定,“为谋金融之流通,以低利贷放生产上或制造上必要之资金于社员,并以较高利息收受社员之存款与储金。”(17)但南京政府前期,中国农业合作组织受到政府强制推进,数量突飞猛进而质量低下,社内资金积累极其有限,贷款资金主要依靠外部供给,合作组织主要起到居中转贷,为社员提供担保的作用。

1.社内资金积累

从性质看,合作社内部资金主要有三种类型:社员股本、存款储金与公积金。但受到社员贫困及合作社规模限制,社内资金积累极其有限。1934年制定,1935年9月1日开始施行的《合作社法》将股金最低限额定为国币2元,最高额20元。首次限制社员认股数量,规定每人认购数量“至多不得超过股金总额百分之二十”。(18)以合作社发展较早,最发达的几个省份观之,社股规模随合作社数量的增加迅速增长,1930年,苏、浙、冀、鲁、皖五省合作社股本总额为49万余元,1933年底增至796 000余元,增长60%。(19)但股款增长主要为合作社增加所致,单个合作社的股金规模却几乎未有任何增加,1932年全国合作社人均股本仅7.41元。(20)规模偏小。这仅为信用合作社所有,其他大量存在的互助社等合作预备组织,根本不存在股金积累。

虽然各省均将办理存款储金作为信用合作社主要业务之一,但在合作社数量突飞猛进,合作社员“只知合借而不知合作”的粗放式发展阶段,中国各省信用合作社存款储金积累十分有限。存款储金的具体情况,南京政府也少有这方面的系统统计,但通过部分社的零星资料,可窥知这一时期合作社存款的匮乏。如江苏省丹阳县300余合作社中,信用合作社占90%以上,“各社又大多以借款为目的”,对合作社意义几乎一无所知。江苏省淮阴合作实验区信用合作社中,经营信用放款业务者26社,抵押放款者27社,而经营储金业务者仅4社,绝大部分均未开展存款储蓄业务。(21)江苏省丹阳县合作实验区1935年6月连同现金与实物放款总价值达120 778元,而存款价值仅43元,(22)相差悬殊。此外,此时期信用合作社规模偏小,盈利能力有限,公积金积累甚微,不值一提。

2.合作金融组织的居中转贷与风险防范

由于合作金融组织社内资金资金积累有限,或无积累,其对社员的贷款资金几乎全部来自外部贷款支持。在贷款链条中,合作金融组织成为所有外部资金供给的直接受体,在外部贷款机构与社员之间起到担保与居中转贷作用,此亦成为信用合作社及其他合作金融组织的主要功能。运作机制为:外部贷款机构先将款项贷给合作社,再由合作社以社名义将款项转贷给社员。这样,合作社成为外部金融机构的债务人,同时成为社员的债权人。合作社为保障自身债务偿还,就必须保障真正的债务人——社员按约还款。如此,合作社与外部贷款之间形成了共同利益关系,从而能够主动催促社员还款,不会与社员形成勾结。而合作社对社员有绝对的约束与控制权,有效解决了外部贷款机构与最终借款人之间的信息不对称问题。

合作金融组织对社员信用的约束主要依赖于合作金融组织的“无限连带”的组织方式,农村信用合作社、互助社等各类合作金融组织均采取无限责任组织方式,社员对合作社债务负无限连带责任。为防范社员信用风险,合作社对入社社员资格有严格限制,要求入社社员为年满20岁的成年人,另须具备以下条件:“①有正当职业者;②居家主地位者;③有独立生活能力者;④无恶劣嗜好者;⑤未受法律处分者”。(23)对违反社章及破坏合作社名誉信用,或假借合作社名义谋取私人利益的社员,一律予以除名。(24)合作金融组织以村为单位组织,《无限责任信用合作社章程》规定,“本社区域以某村为范围……”其目的是利用社员之间相互熟识,约束信用风险,防止恶意欠款。合作金融组织的无限连带责任机制与以村为单位的组织方式,有效利用了中国乡村注重乡土人情的良好风气,形成有效风险防范机制,为商资归农的成功实现奠定了良好基础。

二 合作金融的中间层次’指导管理机构

中国农业合作金融属于典型的强制性制度变迁,各省合作金融组织几乎全部由社会合作团体或政府行政机构指导设立,农民处于完全的被动地位。依主体性质而言,此时期合作金融指导机构可分为两种类型,一为民间所设社会合作团体,二为政府合作行政机构。

南京政府前期,由于中国农村危机的加重,大批有识之士以救济农村为己任,组建各种社会团体,展开乡村实验。这些社会团体大部分都曾组织信用合作社,融通农村金融。至1935年底,全国以乡村建设为号召的团体、机关近千家。除原有的华洋义赈救灾总会外,此时期新成立的一些乡村建设团体中,影响较大的有:晏阳初等人在河北定县组织的平民教育促进会、梁漱溟等在山东邹平的乡村建设研究院等。此外,燕京大学燕京大学社会学系为加强学生实践,1929年曾与华洋义赈救灾总会合作,北平清河镇周围40里为实验区域试办农村信用及其他形式合作社。金陵大学曾于安徽创办乌江实验区等。限于篇幅,此处不再赘述。

虽然此时期尚未形成全国统一的合作行政系统,但在南京政府倡导之下,全国大部分省份均设有专门的合作事业指导委员会,指导管理本地区农业合作事业。省级以下,各县市均有相应的合作指导机构,形成自上而下的合作行政系统。因农村金融问题的突出性,各省合作委员会都对合作金融问题给予特殊重视。除政府机构外,部分地区还因战争或自然灾害等原因组织特殊合作事业指导机构,如长城抗战以后为赈济战区所设华北农业合作委员会等,豫鄂皖三省剿匪总司令部在内部筹设农村金融救济处,亦负责“关于农村合作预备社之指导及监督事项;关于各县农村金融救济分处之指挥及监督事项;关于救济农村之款项分配及收支审核事项。”(25)剿匪总司令部于民国24年2月底撤销之后,豫鄂皖赣四省均于同年设立农村合作事业委员会,负责管理农村合作金融救济事宜。

各类合作指导机构在合作金融事业中,主要起到三个方面的作用:第一,指导管理合作金融组织;第二,为合作事业提供资金支持;第三,也是最主要的作用,负责联络、介绍商业银行发放合作贷款,并在信用放款中承担担保与中间转贷责任,在商资归农中起到桥梁与纽带作用,成为合作金融体系的中间层次。

(一)对合作金融组织的指导与管理

前已述及,中国农业合作金融属于典型的强制性制度变迁,虽然也采取由农民自己组织,指导机构外部指导的组社方式,但合作金融的真正主体——合作社社员,对合作组织没有一点的主动性与能动性。从合作社的组织形式,社员入社资格,缴股金额,到运营方式等等一切事务,完全由指导机构确定。对各类组织,如信用合作社、互助社、联合会等,指导机构都事先拟定模范章程,农民组社要完全依章程规定而行,不允许擅自改变。否则将得不到指导机构承认,得不到承认的直接后果,便是不得获得贷款——这对农民来说是至关重要的,此仅以华洋义赈会对河北信用合作社的指导为例说明这一点。华洋义赈会对农村信用合作社的组设,订有专门的《农村信用合作社模范空白章程》,内对合作社的组织性质、规模、组织方法、入社资格、股金缴纳数额及方式、大会召开方式、业务经营、退社程序等等各方面内容,都有明确而详细的规定,组社方只需在空白处填上合作社名字即可。为保证贷款的安全性,华洋义赈会将其指导的信用合作社分为承认社与未承认社,合作社需在经营规模、经营时间、经营效益等各方面都达到赈会要求之后,才可取得承认资格,而只有取得承认资格的信用合作社,才有资格申请贷款。对承认信用合作社,华洋义赈会又推行等级考核制度,按照还款状况、设立年限、培训经历等综合指标,将信用合作社分为甲乙丙丁戊五个等级,等级越高,可申请的贷款额度越高,最末等的戊等合作社则被取消了贷款资格。此种管理与考核制度,以贷款相激励,使得合作社按照指导机构要求经营,保证了合作贷款的安全性。南京政府时期,在合作金融制度普及全国之后,华洋义赈会的指导管理制度几乎为所有其他指导机构所效仿。

(二)对合作金融的资金支持

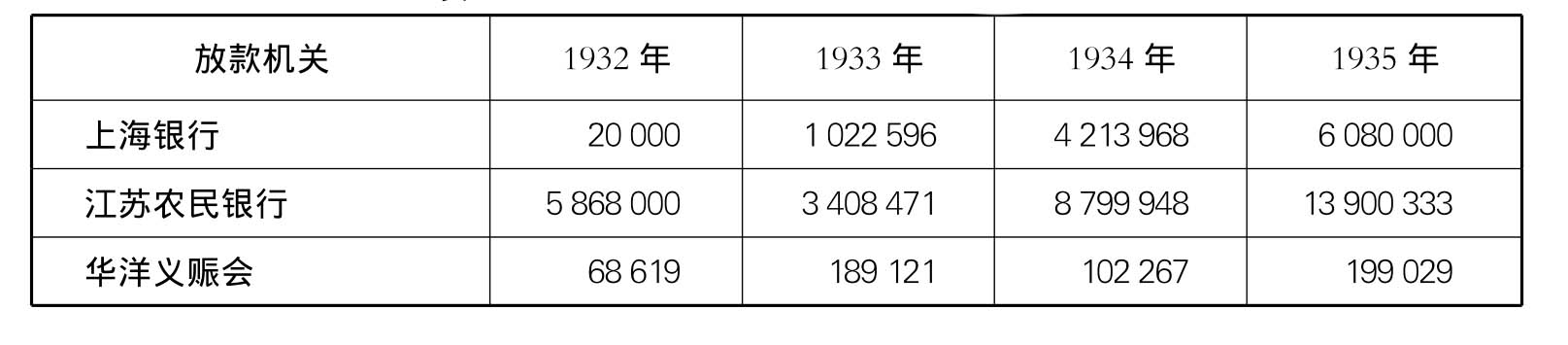

为扶助合作金融事业发展,各类合作指导机构在负责指导管理合作事业的同时,均通过低利贷款或其他途径,长期给予资金支持。这方面,以中国信用合作事业的开创团体,华洋义赈救灾总会最为突出。华洋义赈会从1923年就以赈灾余款,以低利贷放的形式对信用合作社提供支持,从未中断。1930~1936年间,华洋义赈会为其指导之河北农村信用合作社累计放款达796 000多元。详细情况可见表1:

表1 华洋义赈会对河北省承认各社累计放款数目(1930~1935)(单位:元)

资料来源:《中国华洋义赈救灾总会丛刊甲种第43号》第6页表格;《中国华洋义赈救灾总会丛刊甲种第46号》第7页表格。

此外,在历次救灾活动中,华洋义赈利用政府拨款及募捐资金,在华北战区、安徽、江苏、湖北等省发放农赈贷款。皖赣两省农赈,自1932年2月开始,至同年5月,两省共发放贷款洋351 000元,麦1 200余吨,粉700余吨,以上各项合计价值1 252 026.72元。(26)华北战区共发放农赈贷款1 434 530元。(27)政府指导机构则更方便利用捐税、田赋等财政资金,作为合作贷款资金来源。华北农业合作事业委员会接管华北战区合作事业之后,对指导下之互助社、合作社及合作联合会,均提供贷款支持。自1934年7月至1935年6月底止,该会利用合作底款,发放农赈贷款、棉花运销贷款及合作贷款共计273 038.96元。(28)为推进调剂农村金融,资助合作金融事业,山东邹平于1933年8月设立农村金融流通处,以所保管之税赋款项为基金,向全县农村信用合作社、庄仓合作社提供贷款支持,“以本处作为全县金融汇划总枢,运用保管之公款,加大货币流通之速率,减少农村资金缺乏之痛苦。”(29)“本处贷款,须贷于经县府承认之各乡信用合作社,助其生产,为最先最要之务。”(30)1935年,邹平合作事业指导委员会成立,农村金融流通处并入该会第二组,负责合作金融事项,及信用合作社、合作仓库指导等。继续向邹平庄仓合作社提供资金支持,各庄仓合作社在资金不足时,可以所储押之存粮作抵押,向农村金融流通处抵借现金。(31)山东省其他各县以1930~1932年三年建设特捐内划拨资金,规模在1 000~5 000元社之间,成立农民贷款所,专门用于各类合作社贷款。(32)陕西省农业合作事务局于1934年8月成立之后,由全国经济委员会及陕西省政府拨付合作贷款基金,在经济困难,商业银行资金尚未流入之大荔、醴泉、咸阳等34县,指导承借农户组织互助社,办理劝农贷款。1935年以后,陕西省之全部农村合作事务,全部移交该局管理,该局又在长安、泾阳、三原、渭南等12县,办理合作贷款。至1936年1月,共发放互助及合作贷款472 510.23元。(33)其他各省政府均有合作专款之筹措与拨付,支持合作事业。其中江苏、浙江两省,省政府以合作基金设立农业银行,以农业银行作为服务农业合作事业的专业银行,豫鄂皖赣剿匪区司令部亦筹设四省农民银行,在战区发放赈济及合作贷款,此三家农业银行之发展于下文有专节介绍,此不多谈。

(三)介绍商资及担保

1930年代前期,因农民生活的极端贫困与合作社的急速发展,大部分信用合作社几乎未有社内资金积累,合作指导机构贷款也是杯水车薪,难以满足合作发展需要。因此,各合作指导机构在指导组织合作社的同时,积极与城市商业银行联络,介绍商业银行向农业合作事业发放贷款。并且承担居中担保,代理发放等责任。此时期,几乎所有商业银行的合作贷款都是经合作指导机构居中介绍、担保,方得实现。

华洋义赈会于1931年与上海商业储蓄银行北平支行、签订共同贷款合同,以华洋义赈会代理,出资2万元,与义赈会办理“搭成放款”,开城市商业银行向农村发放贷款之先河。1934年,华洋义赈会在河北的深泽、无极、赵县、高邑、元氏、束鹿、蠡县、晋县等8县试办棉花运销合作社,又介绍中国、大陆两行各县合作联合社订立抵押透支合同。(34)其他合作团体在办理信用合作时,也多联系商业银行,通过居中担保、代理发放形式,为合作社介绍贷款。如平民教育促进会在河北定县指导合作事业时,亦采取与华洋义赈会相同办法,介绍上海商业储蓄银行、金城银行等发放搭成放款。乌江实验区自1931年开始组建信用合作社后,即与上海商业储蓄银行联系,发放信用合作贷款。

各省合作事业委员会因合作专款数额有限,均积极介绍商资。陕西省政府在组建合作社之后,社内资金极其缺乏,社员认定的股金,多无力缴纳,致“社务即难进行,虽有合作社之组织,仍系有名无实”。(35)在此情况下,陕西省政府一方面呈请实业部向银行界交涉,同时直接与各银行接洽,请求向陕西合作事业发放贷款。其结果,四省农民银行、上海银行、陕西省银行、中国银行等多家银行均先后向陕西合作社发放贷款。华北农业合作委员会除以自有资金开展农赈之外,主要通过介绍中国、交通及河北银行等,向互助社及合作事业提供资金扶助,其所拟《本会介绍商资办法》规定,“本会为救济农村,发展合作事业起见,得介绍银行投资农村,以谋经济流通,而达复兴目的”;“本会介绍银行投资农村,贷出及收还,均以合作社或互助社为对象,凡各社社员需款,概由各该社负责出名,向本会接洽。”(36)商业银行对合作社所放之款,可直接进行,但如商业银行对合作社不信任时,也可由华北农业合作委员会居中转贷,实际是替合作社居中担保,“银行方面对各社借款,如不愿直接贷放,可由本会以银行款如数转贷。”(37)陕西省农业合作事务局亦与中国、交通两行合作办理放款。

三 合作金融体系外围——农业及商业金融机构

在合作社自身积累不足,指导机关贷款基金有限的情况下,此时期农业合作金融的发展,主要依赖外部金融机构的贷款支持。依性质不同,外部贷款机构又包括农业银行与商业银行两种类型。农业银行为地方政府或合作委员会专为合作事业而设,主要任务即为农业合作社发放贷款,属专业性农业金融机构。城市商业银行因工商贷款风险增大,为寻找盈利空间而与农村合作事业接触,为兼营式合作金融机构。

(一)金融机构概况

早在1929年12月,南京政府农矿部举行第一次农政会议时,就有设立中央农民金融局,厘定农民银行条例的决议。1931年6月1日,国民政府公布训政时期约法,又有“设立农业金融机关,奖励农村合作事业”的规定。但至抗战以前,中央农业机关始终未能设立。设立的地方性农民银行也仅有江苏省农民银行、四省农民银行(后改为中国农民银行)及浙江省各县农民银行及农民借贷所。

江苏省农民银行由江苏省财政厅于1928年以孙传芳时代未征完之亩税,改作农民银行基金而设。该行放款“以贷与农民所组织之合作社为原则。”(38)随后,将全省划为16区,在各区设立分行,为江苏农业合作事业提供资金支持。

1932年11月,国民党在对红军进行围剿之后,豫鄂皖三省剿匪总司令部为恢复战区农村经济,决定筹设四省农民银行。1933年,豫鄂皖赣四省农民银行成立,其资产业务为:“经营农业仓库及放款于农产农具之改良事业”,“放款于农民组织之合作社,及各级合作社联合会”。(39)成为专门经营合作放款业务的银行。1934年,四省农民银行改组为中国农民银行,放款业务范围有所扩大,但仍以合作放款为首要业务,《中国农民银行条例》中有关业务范围条款中,第一条即规定“放款于农民组织之合作社,及合作社联合社”。(40)

浙江省早于1928年8月,就成立浙江省农民银行筹备处,筹设农民银行。但该处很快于次年被撤销,浙江省建设厅与中国农工银行签订《农民放款互约》,浙江省政府将已筹集的80万元农民银行基金,提取50万元入股中国农工银行,并拨付38万元委托农工银行杭州分行代办农业放款。之后,命令各县于田赋项下带征农民银行基金,于各县设立农民银行。资金筹集未足者,先设农民借贷所、农民贷款所筹备处或放款处。各县以浙江省政府颁布之农民银行条例为依据,设立县农民银行,组织模式则依照江苏农民银行。放款范围“以贷与农民所组织之信用合作社为限”。截至1935年10月底,浙江省共设地方联合农民银行3家,县农民银行8家,此外,还有丽水、宜平两县农民放款处。(41)统计各县农民银行资金,共仅109万余元,加上省农民银行筹设基金38万元,共147万元。(42)而自1935年起,政府禁止此项资金的征收,已设农民银行无从扩充资金,农民银行的新设或扩张行动就此停止。

1930年以后,因世界经济危机及白银风潮打击之下,中国资本主义经济受到冲击,工商贷款风险加大,而城市游资充斥,资金过剩,城市商业银行为寻求资金运用出路,乃转向风险较低的农村合作贷款。同时,城市商业银行发放农业合作贷款,还可迎合政府“救济农村、复兴农村”的号召,收一箭双雕之效。上海商业银行在全行通告中称,“不有农工,何有商业,农业之不持有,即为工商业窳败之主因。……本行为商业银行,其业务自当偏重于工商业,然须知商业之基础,即在于农业,……此本行所以有农业合作贷款之举办也。”(43)此时期几乎所有规模较大的商业银行,如上海商业储蓄银行、中国银行、金城银行、大陆银行等,均曾参与发放农业合作贷款。

(二)金融机构农贷活动之考察

南京政府前期,因合作社内部积累不足及所需资金的急剧增加,使得其资金来源高度依赖外部金融机构。而金融机构基于各自动机与目的,对此也表现出高度积极性。据于永的估计,1932~1935年4年间,各放款机构发放农业合作贷款累计达82 149 475元。除去有559 036元为华洋义赈会所放外,其余81 590 439元均为各类农业及商业金融机构发放。具体可见表2:

表2 1932~1935年各金融机关农村放款额(单位:元)

资料来源:于永:《农村金融救济之考察》,第148页。

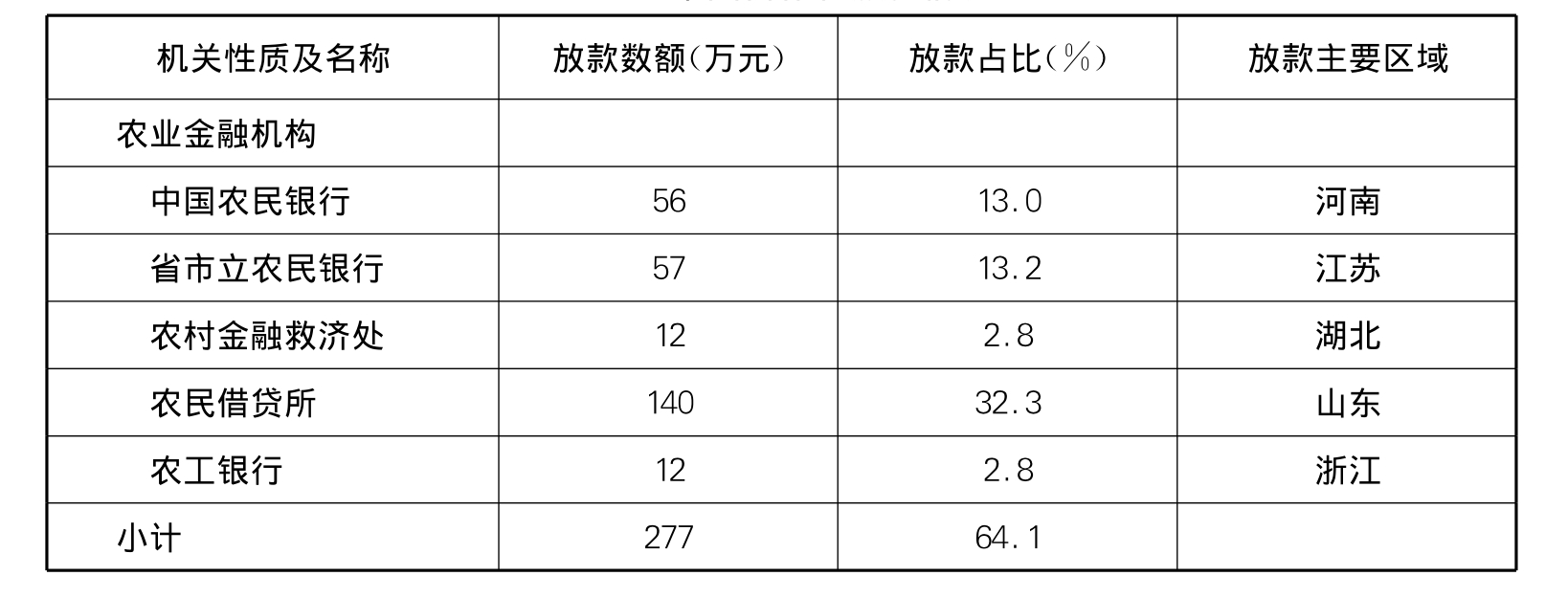

另据实业部中央农业实验所从1934年底开始调查、1935年2月汇总发表的有关统计数字,农村合作社放款资金来源中,农业及商业银行占比达80.9%,占绝大比重。其中,各专营的农民银行占比64.1%,约及2/3弱;兼营的商业银行次之,为16.8%。见表3。(44)

表3 中国合作社放款情况

资料来源:王文钧:《商业银行在农村中之动态》,《银行周报》第19卷第48期,第22页,1935年12月10日。

从贷款区域看,农民银行因为地方政府专为本省农业合作所设,故放款区域集中于本省或本地区,具有较强的区域性。四省农民贷款区域最初限于豫鄂皖赣四省,1935年以后,业务区域扩大至川、黔、陕、晋等十几个省市,且后改组为中国农民银行。而商业银行放款区域相比要广泛得多,如上海商业储蓄银行自1931年与金陵大学乌江实验区及华洋义赈会合作办理搭成放款开始,迅速扩大农业放款区域。至1935年上期,上海商业储蓄银行农业贷款区域已遍布全国10省2市,贷款结余3 323 223元。(45)其中江苏一省贷款208万余元,占总数之39%;其次为陕西省,贷款144万多元,占到30%。(46)中国、金城两行则侧重向平民教育促进会、邹平乡村建设院、华洋义赈会等社会团体所指导之合作社放款,除此之外,另在安徽、陕西、河南等省,均有放款。由此,合作事业发达的几乎所有地区,苏、浙、冀、豫、皖、赣、陕、晋等各省区,均不同程度地得到了金融机构的贷款支持。也就是就,各金融机构在没有统一计划的情况下,实现了合作贷款的全覆盖,为中国农业合作金融的发展提供了必要的资金支持。

四 三层结构下农业合作金融机制分析

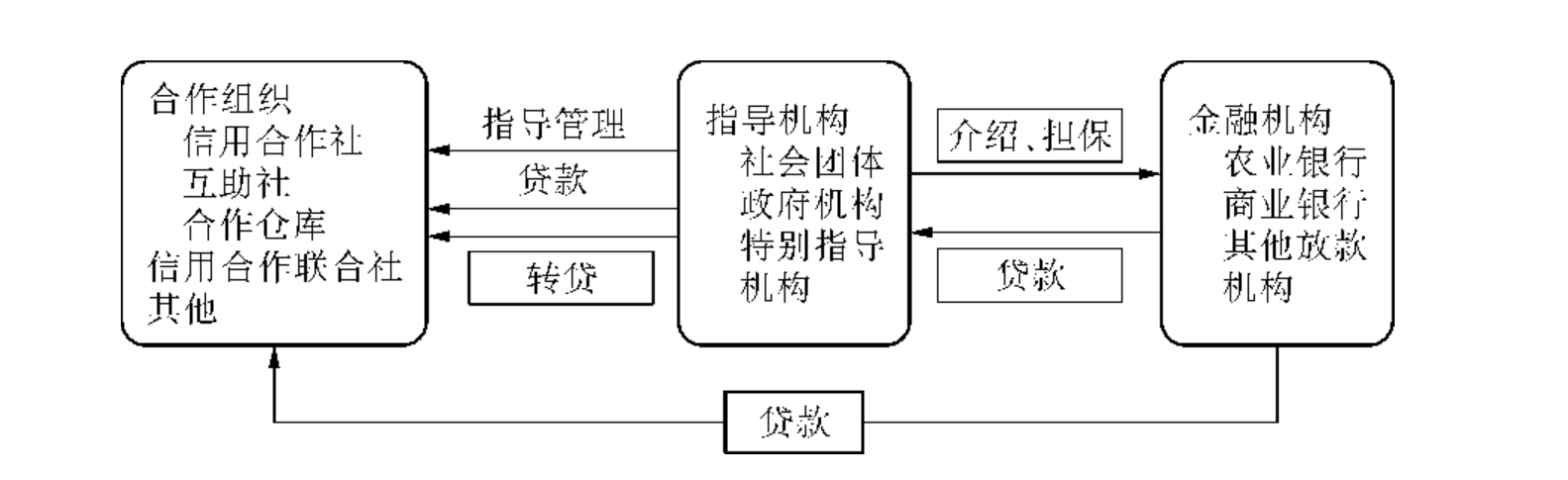

南京政府前期,由于中国小农经济在资本主义市场体系中的束手无策,中国农民的智识浅薄,以及以行政力量为主的各方强制推动,以农村信用合作社为主的各类合作金融组织以超乎常规的速度蔓延到全国大部分省份。而恰恰是这种强制性的制度安排,使得中国的农业合作金融没有能力,也没有时间进行内部资金积累,其贷款资金主要依赖于外部供给。为获得充足资金,合作金融事业的推动者——各类合作指导机构,又做了极大努力,向合作金融组织引入大量商资,从而形成中国农业合作金融的三层结构,见图1。

图1 中国农业合作金融的三层结构

在这个体系中,居于中间层次的指导机构无疑是最具能动性的一方,在合作社的管理、贷款支持以及介绍商资各方面,都起到关键作用。外界金融机构作为贷款资金的主要供给方,在其逐利本性的驱动下,拥有足够的选择空间与讨价还价的能力,以便将贷款风险降至最低。而作为合作金融事业的真正主体——以信用合作为主的各类合作金融组织,反倒成为一种单纯的受体,不具有任何主动性。为了获得低利贷款,合作金融组织只能完全听命于指导机构与城市银行的安排,不具任何的能动性。这在当时中国农业合作金融的强制性变迁模式下,似乎是一个无奈的选择,也是一种必然的结果。这种结果,也为以后农业合作金融的异化埋下了伏笔。

【注释】

(1)本文为教育部人文社科科学研究一般项目(10YJC790118)、中国博士后科学基金特别资助项目(201003210)、河北省社会科学规划课题(HB2011QR69)的阶段性研究成果。

(2)作者单位:石家庄铁道大学经济管理学院。

(3)近年来关于此问题的主要成果有:杜恂诚:《20世纪20~30年代的中国农村新式金融》,《社会科学》2010年第6期;曾耀荣、张玉龙:《民国时期江西农村合作金融问题研究(1927~1949)》,《赣南师范学院学报》2009年第2期。刘纪荣:《国家与社会视野下的近代农村合作运动——以二十世纪二三十年代华北农村为中心的历史考察》,《中国农村观察》2008第2期;刘纪荣:《论近代合作运动进程中的“商资归农”——以20世纪30年代华北农村为中心》,《中国农史》2007年第2期;康金莉:《民国时期河北乡村合作事业资金支持研究(1923~1935)》,《河北师范大学学报》2010年第3期;游海华:《农村合作与金融“下乡”——1934~1937年赣闽边区农村经济复苏考察》,《近代史研究》2008年第1期;徐华:《农村借贷的历史透析与借鉴》,《农村经济》2005年第2期;曾耀荣、许小苍:《试论南京政府时期我国农业金融的二元结构性特征及其成因》,《南京社会科学》2007年第10期。蔡勤禹、侯德彤:《二三十年代华洋义赈会的信用合作试验》,《中国农史》2005年第1期。熊霞:《华洋义赈会与二十世纪二三十年代的农村信用合作社》,《中国矿业大学学报(社会科学版)》2007年第3期。王先明、张翠莉:《二三十年代农村合作社借贷资金的构成及其来源》,《天津师范大学学报(社会科学版)》2002年8月等。此外一些著作中也有农业合作金融的兼论性研究,如徐畅:《二十世纪二三十年代华中地区农村金融研究》;赵泉民:《政府·合作社·乡村社会》,李金铮:《借贷关系与乡村变动——民国时期华北乡村借贷之研究》,河北大学出版社2000年版。

(4)秦孝仪主编:《革命文献》(第85辑),中央文物供应社1980年版,第224~225页。

(5)章元善、于树德:《中国华洋义赈救灾总会的水利道路工程及农业合作事业报告》,载《乡村工作讨论汇编》,中华书局1934年版,第136页。

(6)郑厚博:《中国合作运动之研究:中国之合作运动》,农村经济月刊社,1936年4月,第574页。

(7)《合作互进会简章》第8条。秦孝仪主编:《革命文献》(第86辑)中央文物供应社1981年版,第236页。

(8)秦孝仪主编:《革命文献》(第86辑),中央文物供应社1981年版,第239页。

(9)寿勉成、郑厚博:《中国合作运动史》,正中书局1937年3月版,第154~155页。

(10)《华洋义赈救灾总会二十五年度赈务报告》,第27页。

(11)《革命文献》(第85辑),第450页表格数据。

(12)《革命文献》(第86辑),第469页。注:此统计数字所包含的合作社数超出同时期江西省合作社总数之3 751社,估计为统计误差,但足可证明合作联社范围之广。

(13)《上海商业储蓄银行1934年农业贷款报告》,上海市档案馆馆藏上海商业储蓄银行档案,档号:Q275-1-553-23,第21页。

(14)《上海商业储蓄银行农村贷款报告书(1933~1935)》,上海市档案馆馆藏上海商业储蓄银行档案,档号:Q275-1-553-23,第21页。

(15)《上海商业储蓄银行农业贷款报告》,1935年1月1日至6月30日,第15页。上海市档案馆馆藏档案,档号:Q275-1-553-23。

(16)徐渊若:《农业仓库论》,北京商务印书馆1935年版,第244页。

(17)《合作社法》第3条第4款。参见侯哲葊:《农村合作》第128页。

(18)《合作社法》第15条。参见《革命文献》(第84辑)第440页。

(19)侯哲葊:《现在中国之合作事业》,《合作月刊》第5卷第1~2期。第15页。

(20)1930年数字摘自侯哲葊:《现在中国之合作事业》,《合作月刊》第5卷第1~2期,第15页。

(21)《革命文献》(第86辑),第265页。

(22)《革命文献》(第86辑),第215页。

(23)《无限责任信用合作社章程》第6条。参见侯哲葊:《农村合作》第180页。

(24)《无限责任信用合作社章程》第8条。参见侯哲葊:《农村合作》第180页。

(25)豫鄂皖三省剿匪总司令部核准:《豫鄂皖三省剿匪总司令部农村金融救济处组织规程》第2条。1932年11月(日期不详)。中国第二历史档案馆编:《国民党政府政治制度档案史料选编》(上册),安徽教育出版社1994年版,第431页。

(26)《合作月刊》第6卷,第11、12期合刊,第68页,1934年10月。

(27)《华北农业合作事业委员会二十三年度工作报告》(1934年7月23日至1935年6月30日),上海市档案馆馆藏档案,档号:Q264-1-258-133。

(28)《华北农业合作事业委员会二十三年度工作报告》(1934年7月23日至1935年6月30日),上海市档案馆馆藏档案,档号:Q264-1-258-133。

(29)邹平农村金融流通处:《邹平农村金融流通概况》,《乡村建设》1936年第6期,第1页。

(30)《邹平农村金融流通处贷款规则》第1条,参见《乡村建设旬刊》第4卷,第16、17期合刊,第56页。1934年。

(31)郑厚博:《中国合作运动之研究:中国之合作运动》,农村经济月刊社1936年4月,第587页。

(32)《山东合作运动概况报告》,《合作月刊》第6卷第11、12期合刊,第79页,1934年10月。

(33)《财政经济·农业》,第344页。

(34)《河北省合作事业报告》《合作月刊》第6卷第11、12期合刊,第66页,1934年10月。

(35)中央党部国民经济计划委员会编:《十年来之中国经济建设》(下篇)第17章“陕西省之经济建设”,中央文物供应社1976年影印版,第5页。

(36)《本会介绍商资办法》第1、2条,华北农业合作事业委员会编:《华北农业合作事业委员会规章汇编》,1936年,第59页。

(37)《本会介绍商资办法》第4条,《华北农业合作事业委员会规章汇编》第59页。

(38)《江苏省农民银行章程》第26条第1款。《革命文献》(第86辑),第401页。

(39)《豫鄂皖赣四省农民银行条例》第5条,1933年3月。财政部财政科学研究所、中国第二历史档案馆编:《国民政府财政金融税收档案史料:1927~1937》,中国财政经济出版社1997年版,第563页。

(40)《中国农民银行条例》第6条第1款,1935年6月。中国第二历史档案馆编:《中华民国史档案资料汇编》第五辑第一编财政经济(四),江苏古藉出版社1994年版,第526页。

(41)罗曼:《浙江农村合作事业的近况》,《浙江青年》1935年第3期,第23页。

(42)同上。

(43)上海商业储蓄银行“总字通告第44号”,1933年6月20日,上海市档案馆馆藏档案,档号:Q275-1-295-64。

(44)王文钧:《商业银行在农村中之动态》,《银行周报》第19卷第48期,第22页,1935年12月10日。

(45)《上海商业储蓄银行农业贷款报告》1934年1月1日至6月30日。上海档案馆馆藏档案,档号:Q275-1-553-23。

(46)同上。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。