第三节 智力资本的非货币计量方法述评

一、对IC进行非货币计量的主要原因

前述所有货币计量方法都是对企业IC价值的整体与综合计量,没有提供企业IC管理所需的各个具体的IC要素信息。而且,部分学者认为,由于智力资本具有很强的组织依赖性和路径依赖性,其整体价值是各IC要素的有机合成而不是简单叠加的结果,因而难以从整体IC货币价值中分拆出单个IC要素的货币价值。但是,智力资本的管理则须从各智力资本要素着手,这又有赖于对智力资本各要素进行计量,为解决这一矛盾,只能用非货币计量方法来反映各IC要素相关信息。

国外许多专家倡导利用非财务指标来计量IC,他们认为,IC是未来的导向并且集中在质量方面,在本质上是非货币的,因此,如果关于IC的信息对经理们的实际工作是有用的,一个全面的、综合的非财务系统是必需的,而传统的以货币为计量单位并且反映历史成本的会计系统却不再合适(Sveiby,1997;Bornemann,1999)。受这些观念的指导与启发,IC的非货币计量盛行,在IC管理的理论与实践中先后涌现出许多以非货币计量为主的IC计量模型(也称IC计分卡法)。

二、主要的IC非货币计量方法(模型)

1.瑞典Edvinsson and Malone(1997)的Scandia导航器(navigator)

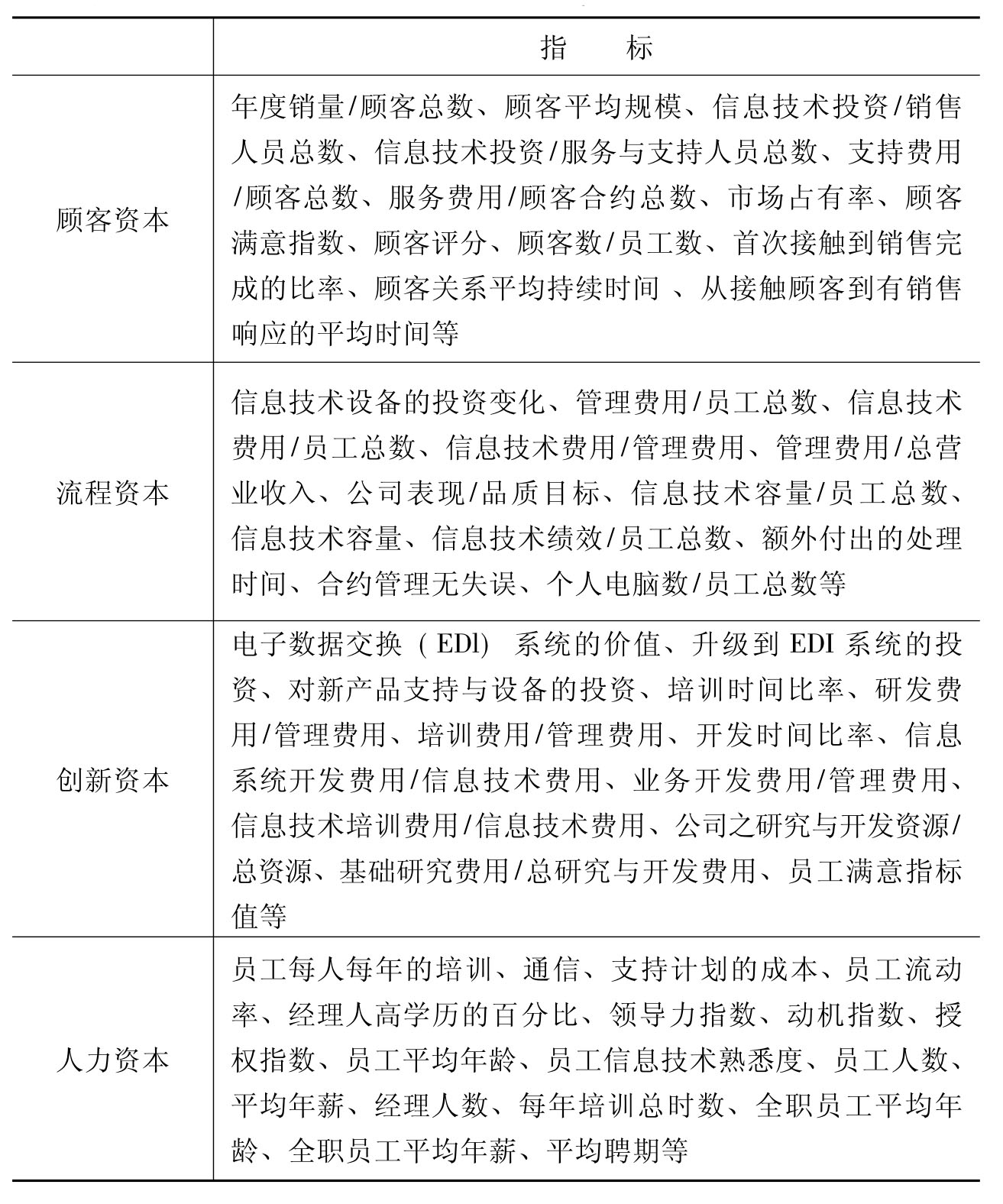

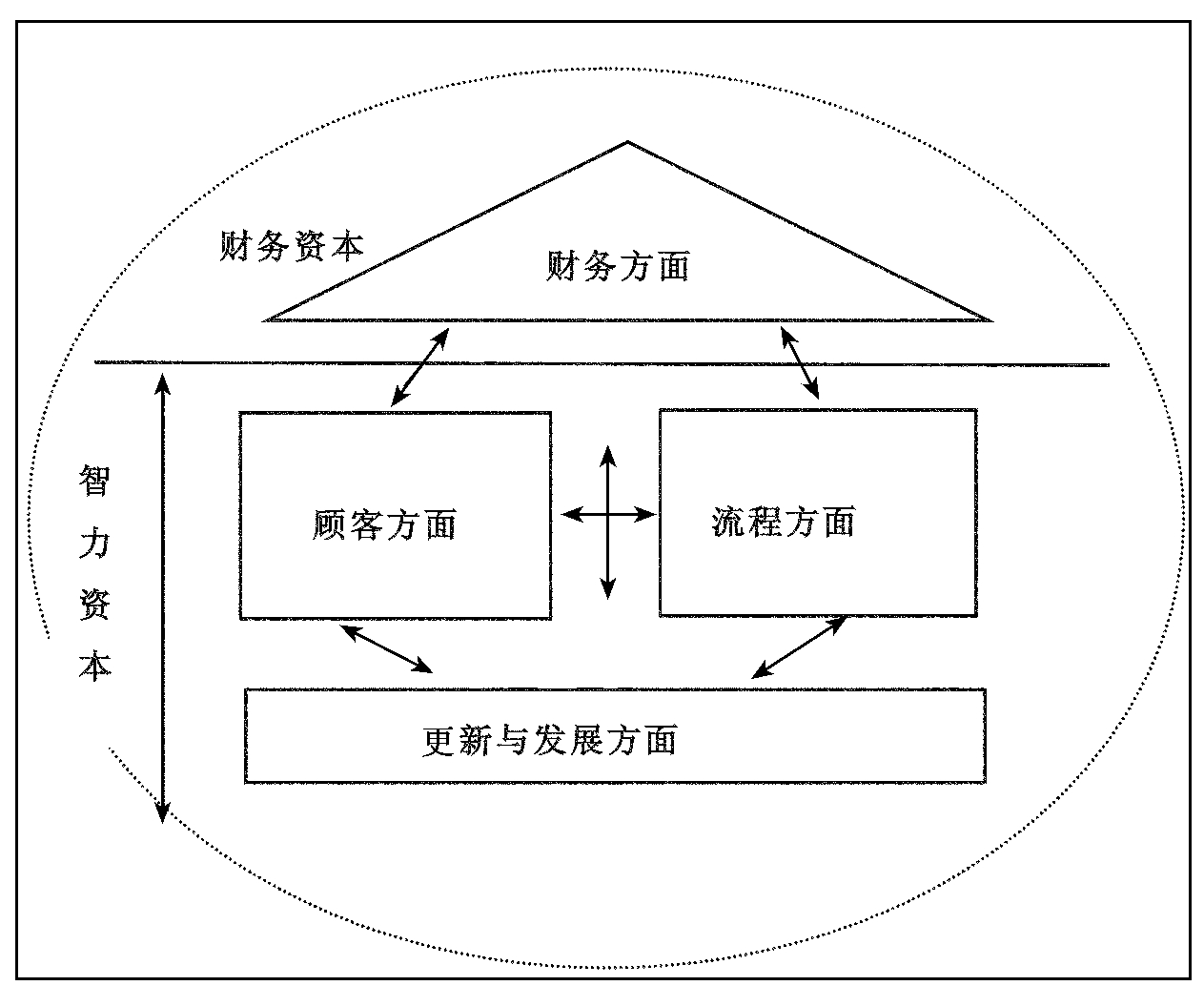

该导航器模型共采用93项指标来计量IC,其中包括顾客(20项)、流程(19项)、创新与发展(32项)、人力资源(22项)(具体指标见表4-3)等,绝大部分是非财务计量指标。模型被设计成一座房子的形状(如图4-1所示),房顶是财务方面,顾客和流程为两面墙,创新与发展是房子的根基,而人力资源则是房子的核心和灵魂。该模型强调了IC业绩及其对企业的重要价值,并且设计和运用了更系统、更全面的IC非财务计量指标。

表4-3 瑞典Scandia导航器计量指标(节选)

图4-1 Scandia导航器

2.Sveiby(1997)的无形资产监控器(intangble assetmonitor)

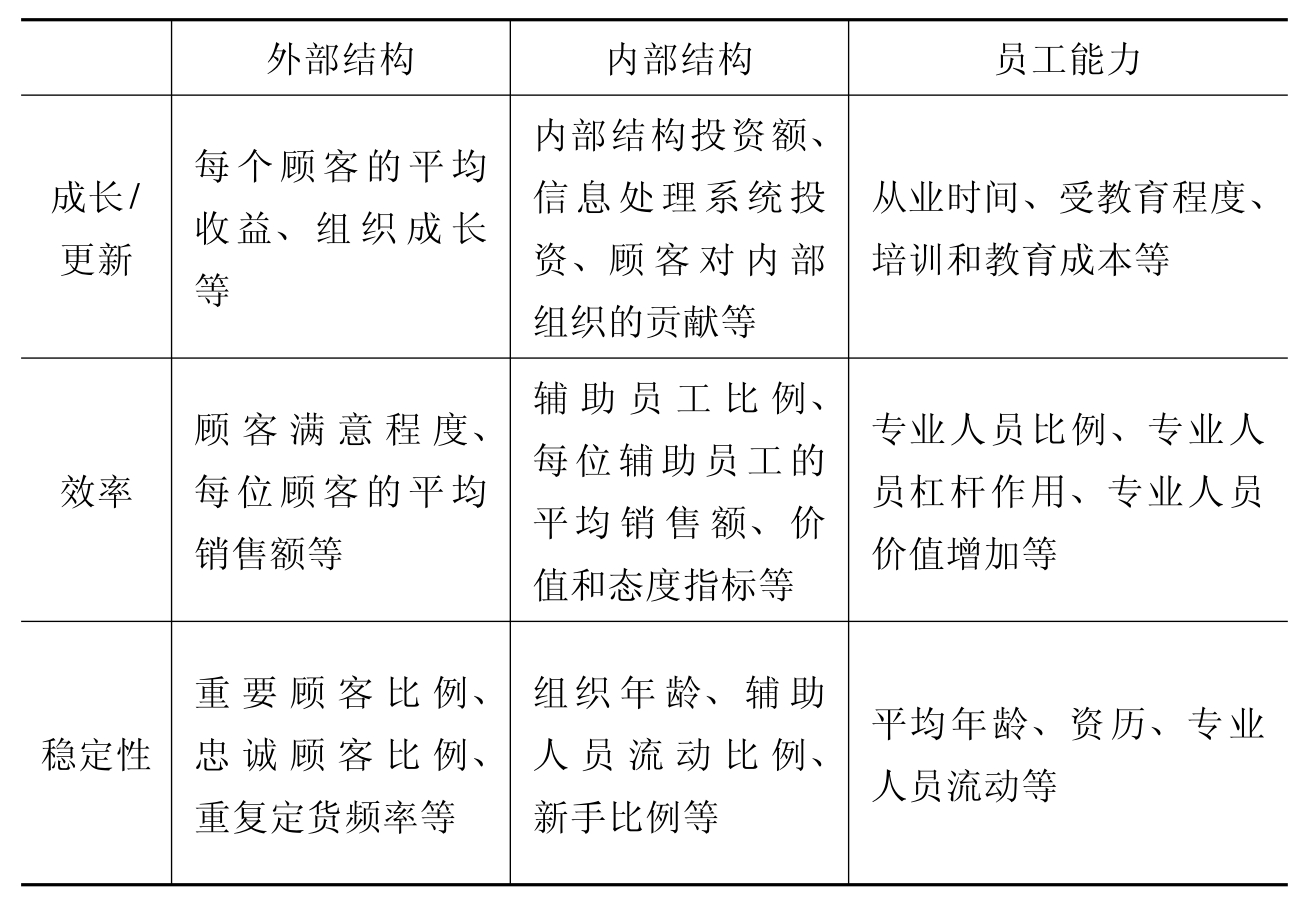

该模型由三部分构成:外部结构、内部结构与雇员能力。其特色之处在于对IC各个部分均从成长与创新、稳定性、效率三方面来进行计量,因而涉及的IC非财务指标亦较多(具体见表4-4)。该模型从不同角度提供的IC存量(稳定性)、流量(成长与创新)以及效率信息对于进行成功的知识管理十分有用。该模型的另一特色之处是假定人是企业中的唯一的利润驱动力量(profit generators),认为当员工的知识库被应用于企业外部或企业内部时,将能够产生相应的外部结构或内部结构。因此,该模型比其他模型更加突出了雇员能力(人力资本)的计量。

表4-4 无形资产监控器主要计量指标

3.Brooking(1996)的技术经纪人(technology broker)模型

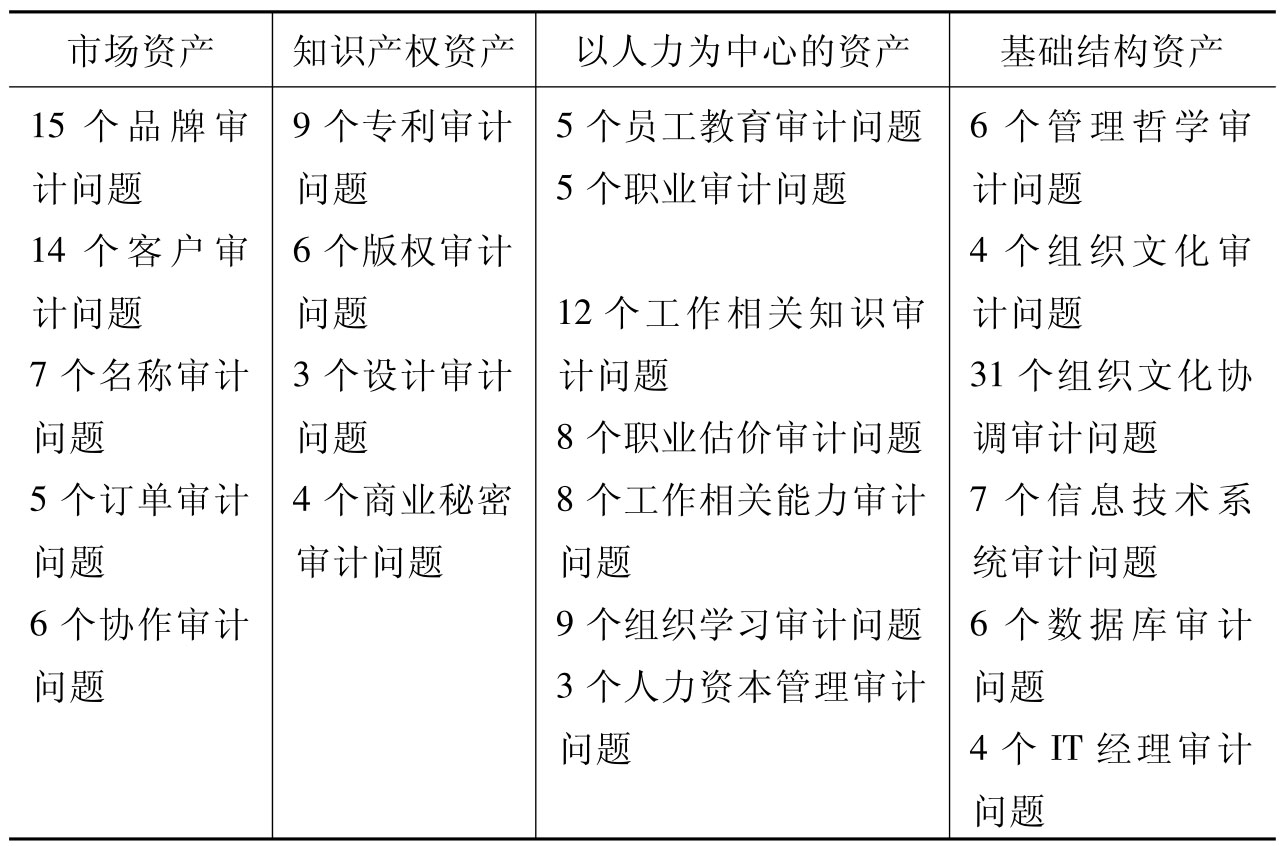

又称IC审计计量模型,Brooking将IC分为市场资产、知识产权资产、人力资产以及基础结构资产四大部分。该模型首先根据计量企业IC的非财务指标(如经常性客户、销售渠道、研发技能、员工建议、管理程序等)设计了20个相关的IC审计问题,来测度企业IC现状。如果回答否定的问题越多,就越需要加强企业的IC管理。然后,针对企业IC的四大构成设计了近180个审计问题(见表4-5)。这些具体详尽的审计问题,实际上是对企业IC状况进行全面的、详细的非财务计量与考核。如9个组织学习审计问题分别是:你的公司中谁负责公司的学习课程?学习课程如何为公司的目标服务?你公司的知识过时失效的平均周期有多长?你公司怎样鼓励雇员参加学习课程?公司如何对参加学习的雇员加以肯定?你鼓励雇员上班时阅读与业务有关的书籍、刊物与其他资料吗?你公司在每个工作地点都设有图书馆吗?是否通知雇员图书馆所到的新书、论文和报告等?高级管理人员是否参加培训并一同上课?显然,与其他模型相比,该IC审计计量模型采取的角度有所不同,它从外部审计者或咨询公司的角度,对企业IC设立详尽的审计问题,对企业内部的IC管理过程与效率进行审核与诊断。其效用不仅在于全面地计量与反映了企业IC状况,而且也在于找出了企业IC管理不足以及改进方向与路径。

表4-5 智力资本审计问题

4.丹麦的工业与贸易发展委员会倡导的ICA(intellectual capital account)模型(1997),即智力资本账户模型

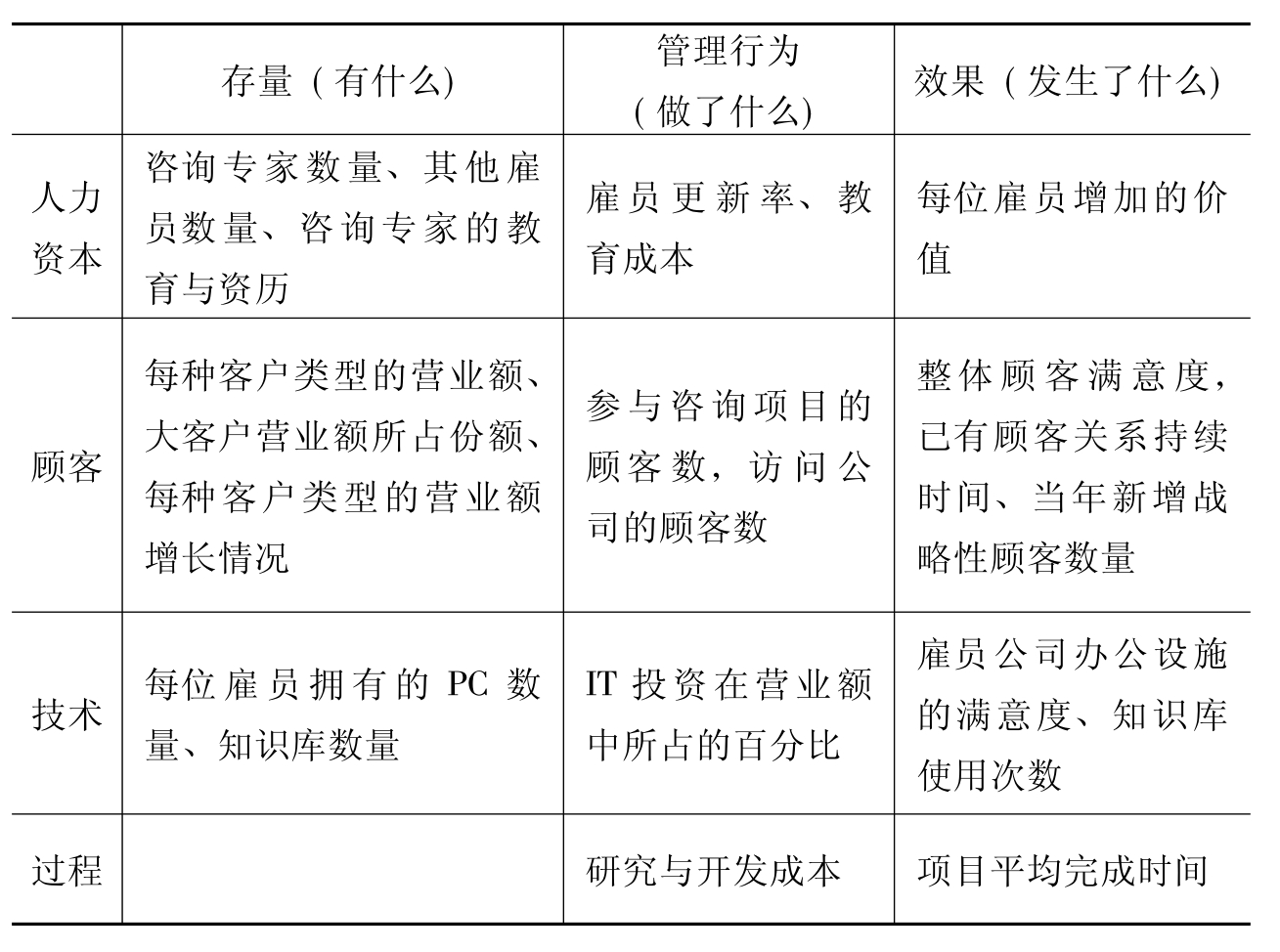

该模型吸收了上述BSC模型的基本思想,联系企业的愿景及战略目标来设计ICA或IC计量指标,并将企业的IC分为人力资本、顾客、技术和过程四大组成部分。其特色之处在于对每个部分均从三个角度来计量,分别是存量计量(what there is),相关管理行为计量(what is done)和效果计量(what happens)。存量计量旨在反映企业当前的IC拥有量,一般使用员工学历结构、顾客数量等非财务指标。相关管理行为计量主要是针对公司在提升内部IC水平方面的行为与信息,如人力资源开发、引导顾客关注、改进业务过程效率等,一般使用培训天数、参与研究项目的顾客数等非财务指标来计量。至于效果计量,主要是从员工、顾客、供应商而非管理者的角度来计量和评价公司IC管理效果,即是否为企业带来了更好的产品和服务,一般使用员工满意度、顾客满意度等非财务计量指标。值得注意的是由于企业发展战略与相应的IC管理目标的差异,在IC具体计量内容及指标的选择上应体现出其组织依赖性,各企业的侧重点应有所不同。如较早运用该模型进行IC计量的丹麦咨询企业PLS Consult公司(Mouritsen,1998),根据其战略与IC管理目标(雇员的知识与经验是公司的生存基础,应努力维持雇员资历、专业质量与合理的年龄结构,同时关注技术、过程以及客户的知识),设计了如下具体IC计量指标(如表4-6所示)。这一实务界使用较多的IC非货币计量模型关注了企业内部的IC管理行为及其结果(包括存量与效果),有利于提升组织的IC管理水平。

表4-6 PLS Consult公司的智力资本计量

5.Lev的价值链记分板[2]

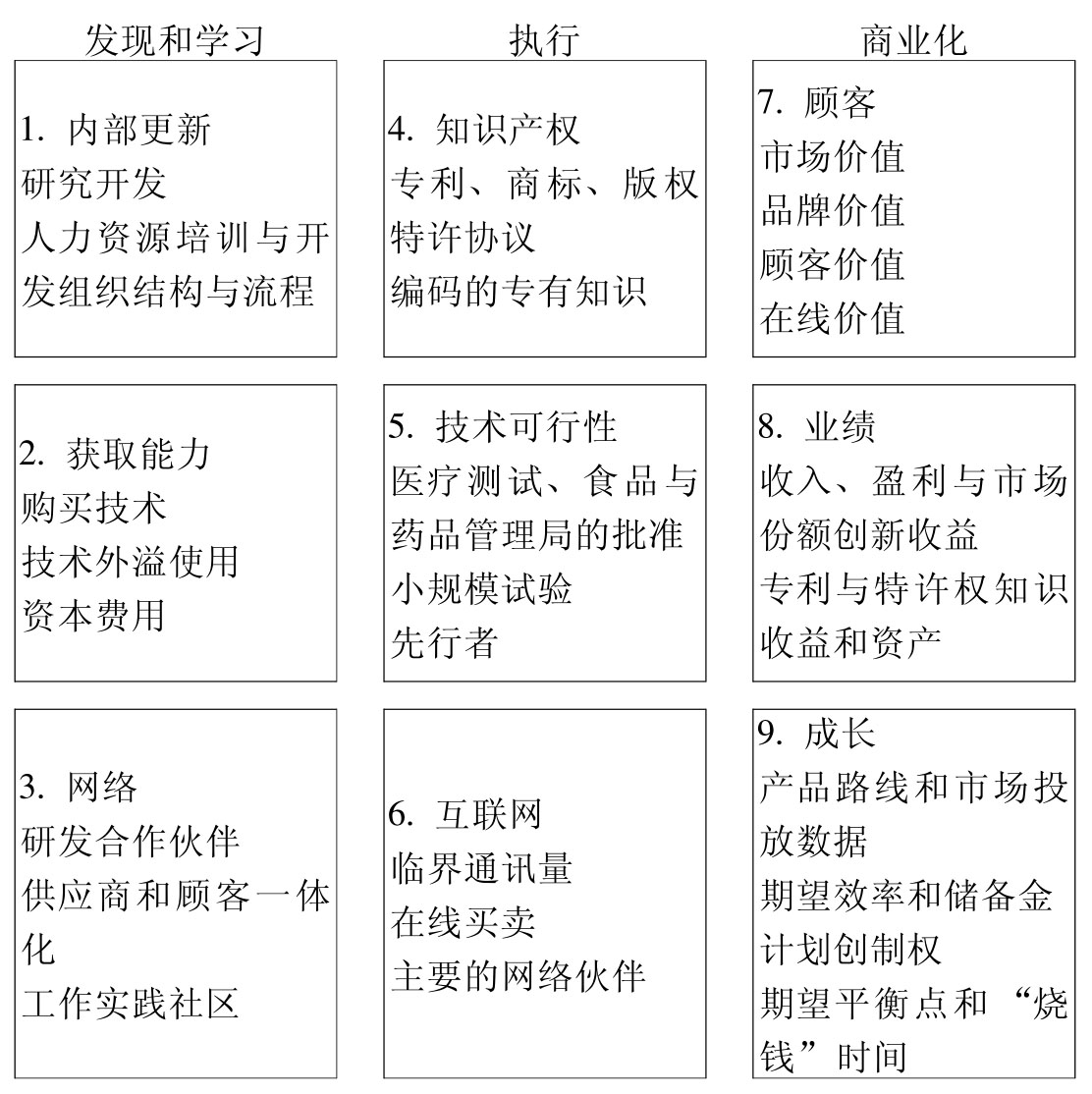

价值链记分板的创始者Baruch Lev认为,当今投资者与管理者被剥夺了知晓关于企业业绩与能力的无形资产信息的权利,如知识产权的利用、新产品的市场化、互联网的使用等重要的决策相关信息,因此,应建立反映企业创新过程与结果的新信息系统,即价值链记分板。Lev所称的价值链主要是指创新的基本经济过程,在他看来,企业的价值链分为三个阶段,即创新观点(如新产品、新服务、新流程等)的发现、创新发现的开发和执行以及新产品和新服务的商业化。他以医药与软件公司为例创建了如下价值链记分板,见图4-2。

图4-2 价值链记分板

在图4-2中,框1、框2、框3反映了新知识、新思想以及新发现的来源及其具体计量指标。创新观点的发现可能来自于企业内部的研发投入和雇员之间的信息共享系统;也可能来自于外部收购(如收购在途研发项目)或者是对他人创新的学习和模仿;创新观点的另一个重要来源是企业的积极有效的网络关系,研发联盟、合资企业、供应商和顾客对企业经营过程的参与都能给创新观点的发现和改善提供有价值的信息。

框4、框5、框6反映了进入创新价值链的执行阶段的表现或标志性的相关信息,这一阶段是创新观点向有效产品的转变阶段,企业的知识产权、技术可行性以及基于互联网的相关信息,均表明了企业将新设想变为新产品的可能性与能力。这一阶段的信息和指标能为经理人员和投资者对风险的评估提供有力的依据。

框7、框8、框9表明了企业新产品进入商业化阶段的市场表现与财务效果以及相应的计量指标。在这一阶段,产品和服务通过市场产生收益和利润,新产品的市场占有率与财务业绩是反映创新成功的重要指标。而且,框9基于已实现的市场与财务业绩进一步提供了新产品未来成效的前瞻信息。

上述价值链记分板提供了一个既可供内部决策使用又可服务于外部投资者的信息系统。Lev认为企业应根据实际情况选取相应的创新价值链指标,并指出一般选用10~12个价值链指标即可。所选的具体记分板指标应该满足三个标准:首先,它们应该是定量化的。价值链中的定性因素(比如员工的工作业绩,专利的交叉授权)可以为记分板提供一种附注信息。其次,它们应该是标准化的(或者是容易被标准化的)。这意味着它们可以用来进行公司间评估比较。最后也是最重要的,它们需要用与使用者相关的经验证据来证实,一般通过在业绩指标和公司的价值指标诸如股票收益和生产力的提高之间建立一个显著的统计分析来完成。

Lev的价值链记分板针对企业创新过程来构建新的信息系统,其中包含了大量的非货币计量信息,虽然这些非货币信息不是按照前述IC的分类来进行计量与列示的,但就其所反映的具体信息而言,却包括了前述IC的主要项目,如研发、专利、品牌、联盟、业务网络等,因此也可以将其作为IC的非货币计量方法。Lev的价值链记分板提供了一个综合和深入的企业能力框架,构建了一幅创造企业价值的成功画面,是传统会计信息系统的重要补充。但从企业内部管理的角度来看,Lev的创新价值链不同于管理者按照业务流程对企业内部价值链的通常理解,因而价值链记分板未能对企业内部价值链各环节进行具体的、有针对性的IC非货币计量。

6.Patricia Ordo ez de Pablos(2005)提出的智力资本账户体系

ez de Pablos(2005)提出的智力资本账户体系

Patricia Ordo ez de Pablos将智力资本分为人力资本、结构资本和关系资本三大部分,通过总结欧洲和亚洲先进企业的智力资本计量与报告实践提出了如下计量智力资本的指标体系:

ez de Pablos将智力资本分为人力资本、结构资本和关系资本三大部分,通过总结欧洲和亚洲先进企业的智力资本计量与报告实践提出了如下计量智力资本的指标体系:

(1)人力资本计量指标体系(human capital index system)。人力资本显示企业雇员的知识、经历和技能,而且分别反映了雇员的认同感和激励程度,揭示了人力资本对企业绩效的影响。指标归纳为8类,共59个指标(见表4-7)。

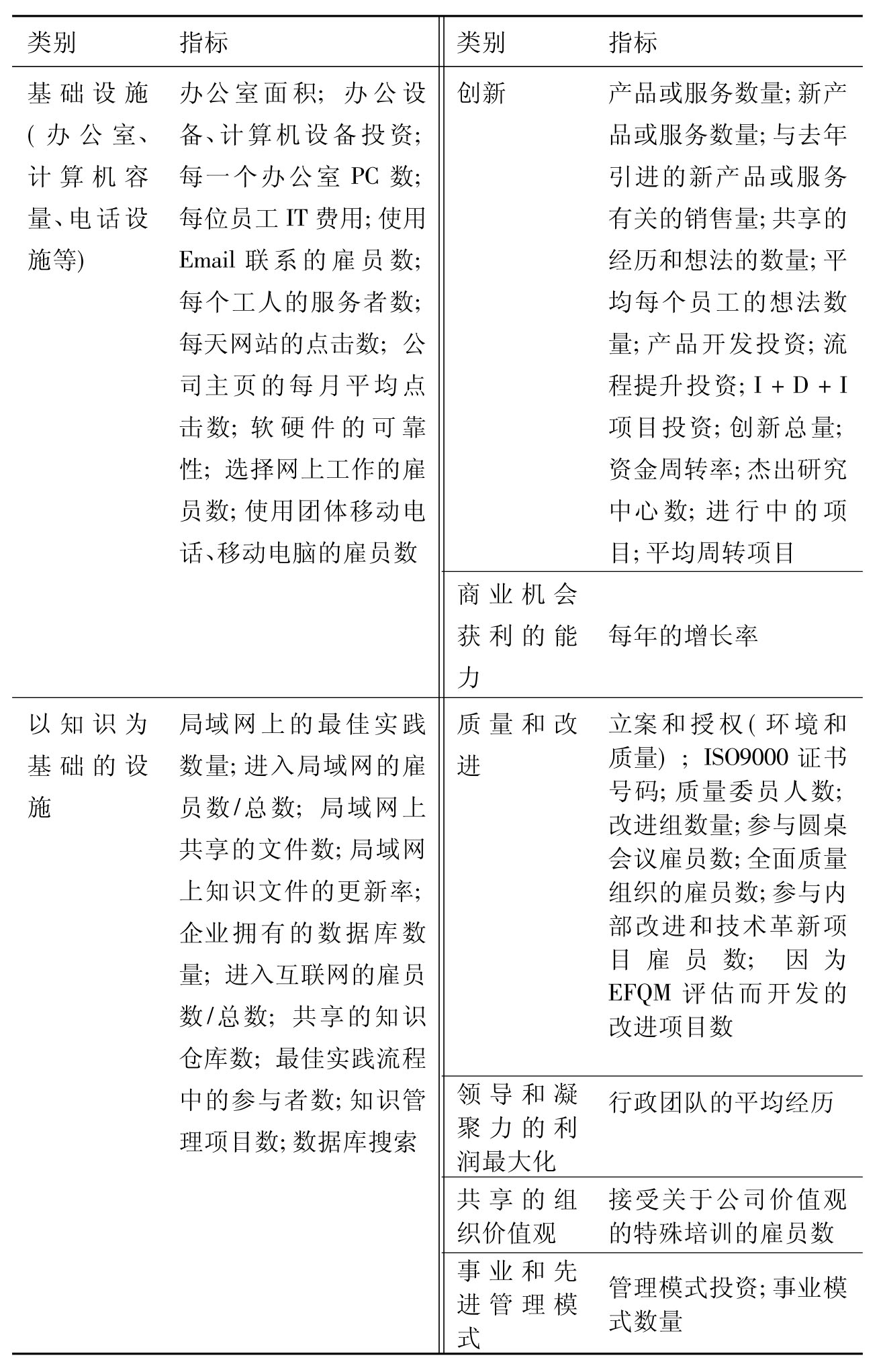

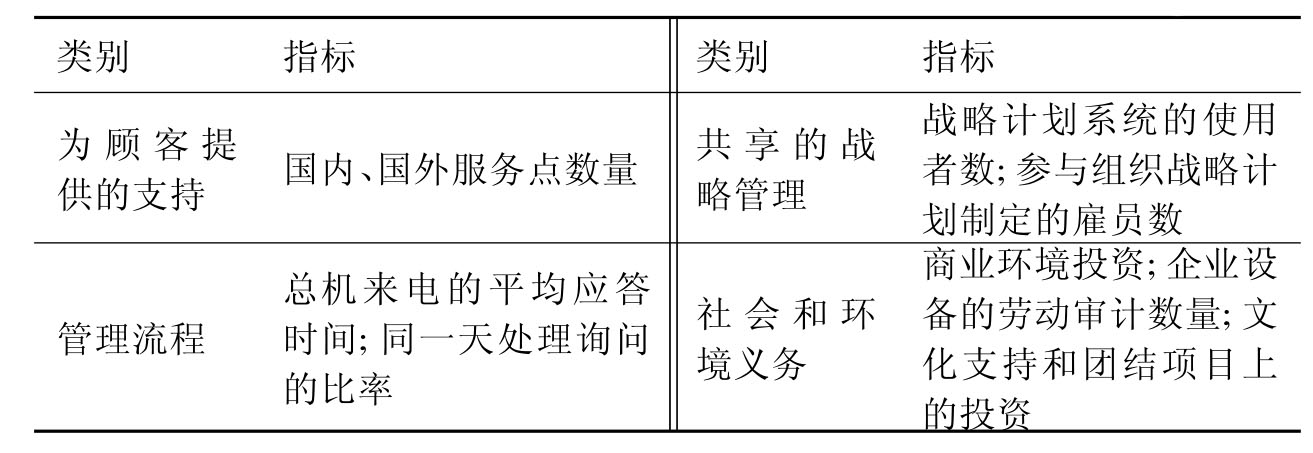

(2)结构资本计量指标体系(structure capital index system)是企业价值创造的支持性部分,企业拥有的知识、技能和能力等关键资产都镶嵌在结构资本之中,凭借结构资本发挥作用。指标可归纳为12类,共58个指标(见表4-8)。

(3)关系资本计量指标体系(relational capital index system)。通过衡量与企业有联系的社会机构的关系来表示其价值,包括顾客、当前和潜在的供应者、股东,其他机构,甚至整个社会。指标可以归纳为9类,总计46个指标(见表4-9)。

综上所述,使用29类163个指标对企业智力资本进行衡量,以系统描绘企业智力资本开发情况,从而更好地管理企业智力资本。但值得注意的是,这些企业是在收集整理企业内外部信息的基础上建立智力资本报告的,并不是所有的指标对任何企业都具有同等价值,不同的企业根据自身不同的环境和需要,可以设立不同的指标体系。因而这些指标可以按两个维度(价值和唯一性)简单分为4类:核心指标(高价值,高唯一性),辅助指标(低价值,低唯一性),特性指标(低价值,高唯一性),必要指标(高价值,低唯一性),不同的企业可以根据实际情况具体选择确定。

表4-7 人力资本指标体系

表4-8 结构资本指标体系

续表

表4-9 关系资本指标体系

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。