第二节 智力资本的货币计量方法述评

迄今实务界和理论界提出的IC计量方法较多,Sveiby(2002)将其分为四类,第一类是直接计量IC法(direct intellectual capital methods),即通过估计无形资产的货币价值来直接计量IC,如技术经纪人(technology broker)模型;第二类是市场价值方法(market capitalization methods),即通过公司的市场价值与账面价值之间的差异来计量IC,如Tobin's q值;第三类是资产报酬率法(ROA),即通过比较不同公司的ROA来计量IC,如EVA、人力资源会计等;第四类是计分卡法(scorecard methods),即通过列示IC各组成部分的计量指标来计量IC。我们认为这一分类虽然将各种IC计量方法基本囊括其中,但分类的依据让人疑惑,因为除第四类方法以外,其他三类方法的界限并不明显,均涉及了IC货币价值的计量,而且计量的目标与效果也基本相似。因此,本着易于理解和操作的原则,我们从计量方式与效果的角度,将现有的各种IC计量方法分为两大类,一类是货币计量方法,主要用于计量企业IC的整体价值;另一类是非货币计量方法,主要用于详细反映企业单项IC要素的信息。本节首先介绍IC的货币计量方法,其非货币计量方法留待下节探讨。

一、按企业实际发生的IC成本来计量

即按照IC各项目的投入价值来计量单项或总体IC价值,这与现有会计准则所认可的无形资产的计量方法相同。这虽然使得IC计量客观可靠,容易为会计界所接受,但却并不反映IC的真实价值。更何况有些IC项目(如管理过程、创新精神等)未必有实际的投入价值。

率先对IC进行计量的瑞典Scandia集团的金融与保险(AFS)公司大体上采用了这一计量方法,但在具体做法上还另有一些独到之处。该公司将众多的IC相关的财务与非财务指标最终转化为两类核心指标:货币金额和百分率。

其中货币指标又称为智力资本净值指标,主要是指会计年度内以实际投资额反映的IC项目包括新业务营运的营业收入额、开发新市场的投资额、开发新渠道的投资额、产业开发投资额、在营销(销售、服务、支持)方面的信息技术投资额、在管理方面的信息技术投资额、信息技术设备的变更、支持顾客的投资额、服务顾客的投资额、培训顾客的投资额、员工能力开发的投资额、相关产品的顾客费用、给予员工在开发新产品的培训与支持投资额、不在公司上班员工的教育金额、全职员工的培训、通信及支持投资额、临时员工的培训、通信及支持投资额、合约员工的培训、通信及支持投资额、合伙及合资企业的开发投资额、(电子数据产换)(electronic data exchange)及电子网络系统投资额、电子网络系统投资额、品牌知名度的投资额、新专利、版权的投资额等21项,其总额用E表示。

Scandia用百分率指标代表智力资本效率,主要包括市场占有率、顾客满意度指数、领导力指数、动机指数、研发资源占总资源比率、培训时数指数、员工留职率、实际绩效与目标之比、有效管理费用/营业收入等9项指标,求其平均值即得IC效率系数I,因此,Skandia小组建议采用以下跨产业、跨组织的IC公式:

智力资本=∑(智力资本净值)E×(智力资本效率)I

如某公司的上述智力资本总值为2亿美元,而智力资本效率的平均值为75%,则该公司的智力资本为2亿美元×75%=1.5亿美元。

二、以企业市场价值为基础的计量

在较为成熟的资本市场条件下,企业的市场价值反映了市场对企业总体价值(包括有形资产与IC价值)的判断,因此,IC价值很容易通过企业市场价值与其有形资产价值的差额来计量。为了便于各企业间进行比较,还可以通过计算二者的比率来将IC价值信息转化为相对形式。根据有形资产价值的确认方式不同,可以计算下列两类IC比率:

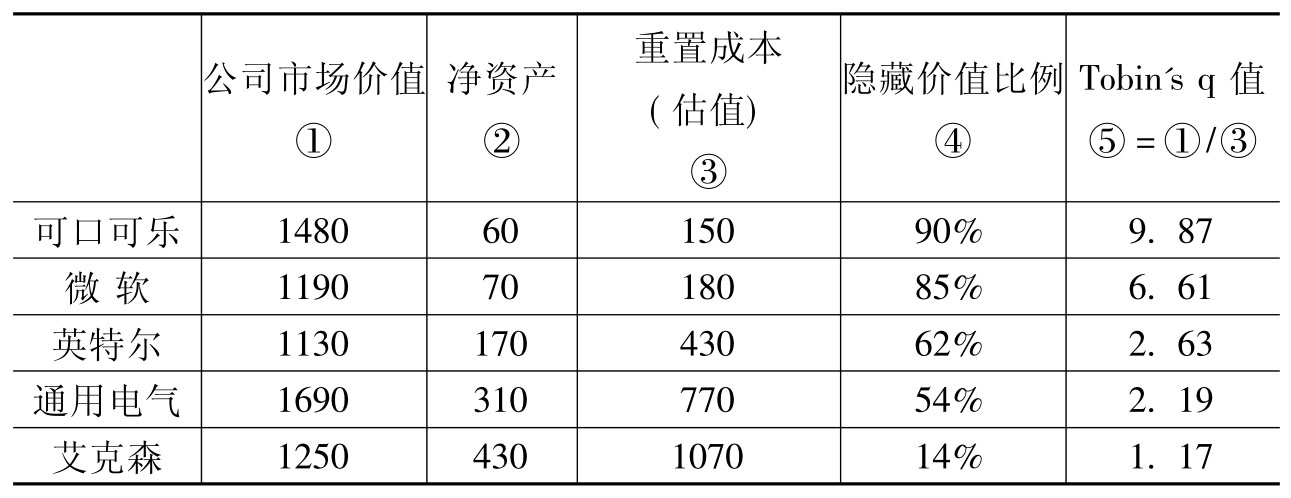

其一是市账率(market to book values),即企业市场价值与账面净资产价值的比率。表4-1列示了几个国际著名大公司的市账率。可口可乐公司1996市场价值为1480亿美元,同期账面净资产价值为60亿美元,则其市账率为24.67。该方法用会计账面价值来反映有形资产的价值,因而计量结果受各企业所选会计政策的影响较大,可比性较差。

其二是托宾系数即Tobin's q值。该方法用企业的市场价值与有形资产的重置价值的比率来计量IC价值。Roos(1997)计算出了如下公司的Tobin's q值(见表4-1)。这一方法克服了企业账面价值受会计政策影响的局限,从而有利于不同企业间的比较,尤其是同行业的比较。

表4-1

资料来源:Roos,J.,1997.

市账率与Tobin's q值的高低反映了各企业IC价值的大小,这两个比率越高,说明企业的IC价值越大。用比率来反映便于比较各企业的IC价值及其增长潜力。但是,这一计量方法假定企业市场价值只受其账面有形资产价值和无形的IC价值的影响,忽略了影响企业市场价值的非经济因素,因而有高估(或低估)IC价值之嫌,而且也不适合缺乏企业市场价值信息的非上市企业进行IC计量。

三、按IC的经济价值或产出价值来计量

这一计量方法的主要思路是从企业过去的盈利或预测的未来盈利中分离出IC的盈利贡献,即IC创造的盈利额,然后用IC创造的盈利额除以资本成本(贴现率),从而计算出IC的经济价值。根据分离IC盈利的主张的不同,主要有两类具体操作方法:

其一是CIV法,即计算价值法(caculated value),该方法以行业平均资产报酬率为基础,将超过行业平均资产报酬率的收益视为由企业IC所创造。这种方法的计算公式为:IC=(P-Z×R)(1-t)÷r,其中,P表示企业近三年来的平均税前收益,Z表示企业近三年的有形资产的平均余额,R表示行业平均资产报酬率,t为企业所得税率,r为企业资本成本(或贴现率)。采用这一方法,Stewart(1997)计算出了默克制药公司的IC价值为110.34亿美元(见表4-2)。CIV法可以用来计算与比较同一行业内各企业的IC,但应用该方法时是有一个前提条件的,即企业资产报酬率(P/T)应高于行业平均水平,否则就会出现IC是负值的结果,这显然违背了每个企业均存在着有价值的IC的事实。在本例中,默克制药公司的有形资产收益率为29%,远远高于行业平均水平10%。

表4-2

续表

资料来源:Stewad,T.A.,1997

另一种方法为美国纽约大学的Baruch Lev教授所发明和倡导,我们将之简称为知识资本收益(knowledge capital earning,即KCE)法。他认为,有形资产、金融资产与知识资本共同成就了公司盈利水平,因此,KCE可按下式来计算:KCE=P-T×0.07-F×0.045,然后,知识资本(或IC)=KCE÷0.105。其中,P代表企业过去三年实际盈利和未来三年预测盈利的平均值,T表示有形资产,F代表企业的金融资产。Lev认为T与F的平均报酬率一般为7%和4.5%,IC的预期报酬率(亦即贴现率)一般为10.5%。若某公司预计今年盈利100亿美元,其有形资产价值500亿美元,金融资产为200亿美元,则其KCE=100-500×0.07-200×0.045= 56(亿美元),那么该公司的智力资本IC=56÷0.105=533.33(亿美元)。Lev教授的这一方法显然克服了CIV法的局限性,适用范围更广,但他所估计的有形资产、金融资产与IC的报酬率对各企业是否普遍适用还值得进一步探讨。

总体来看,按经济价值来计量IC反映了IC的未来价值,与投资理念相一致,适应了企业家和投资者的决策信息需求。但其价值计算依赖于对未来报酬率的主观估计,因而难免不准确。

在上述三种IC货币计量方法中,按实际发生的成本来进行IC计量的结果较为可靠,适合企业在业绩评价中使用,由于缺乏未来视角,其他方面的决策相关性较弱。而其他两种方法显然提高了决策(如投资决策等)相关性,但计量过程中的主观赋值问题较为突出,计量结果具有较大的不稳定性,某种程度上可能会影响决策的正确性。比较而言,IC按经济价值或产出价值计量的方法的适用性更广。

四、VAIC法亦即智力折算率法

VAIC法是由澳大利亚智力资本研究中心的Ante Pulic和同事开发的一种智力资本评价系统,其思路是:企业资本由财务资本与智力资本组成,企业业绩取决于企业运用财务资本和智力资本的能力。对业绩的评价包括对实物资本增值效率的评价及智力潜力增值效率的评价两部分,二者分别用财务资本增值系数和智力潜力增值系数来表示,将企业运用财务资本与智力资本进行增值的能力称为“智力能力”,用智力增值系数(VAIC)来表示,等于各智力潜力增值系数(VAIP)之和。其计算过程是:

(1)计算企业增值VA=OU T-I N。其中:VA表示企业增值;OUT表示企业产出,包括所有产品和服务在市场上的总收入;I N表示企业投入,包括企业扣除人工费用后的所有费用。

(2)计算财务资本增值系数VACA,VACA=VA/CA。其中: CA代表所有财务资本之和,VACA表示每单位财务资本创造的价值增值,其越大,表明企业财务资本的运用效率越高,反之亦然。

(3)计算智力潜力增值系数VAIP,VAIP=VA/IP。其中:I P代表企业智力潜力,以员工的工资总费用表示;VA I P表示每元工资创造的价值增值,其越大,表明企业智力潜力发挥作用的效率越高,反之亦然。

(4)计算企业智力能力VA I C=VAC A+VA I P。选择VA I C的主要原因是在一定程度上能够反映企业的整体实力。首先,VA I C提供了测量的一个标准和一致性,可以采用大样本和不同行业部门之间进行横向比较。其次,VA I C所用的数据都是基于审计的信息,计算的结果可以认为是客观和可信的,其他IC测量受到质疑是因为指标的客观性问题。采用VAIC指标设置简单明了,取数也容易,但是该方法为了追求计量的准确与客观,却把公司的人力资本等同为公司员工的工资和薪水的投资,这就会出现对问题的简单化处理。

从总体上说,VAIC能够在一定程度上反映企业的整体实力,其指标设置简单明了,并且容易取得数据。当劳动力市场比较成熟和完善,能够准确反映人力资本的价值时,该方法能很好地反映企业尤其是知识型企业的智力资本的情况。但是在目前,该方法将企业智力潜力用员工的工资总费用表示,不是很合适,理由不是很充分。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。