第三节 贴现窗口真的式微了吗?

一般美式教科书通常认为贴现窗口逐渐式微,弗里德曼甚至认为贴现窗口存在目的主要是对有流动性危机的金融机构施以援手,给予紧急融通,扮演着最后贷款者角色,避免存款户受到损害,但目前金融安全网有存款保险制度,可保护小额存款人,并不需要央行再对某特定银行施予特别援助,故应废止贴现窗口。贴现窗口的式微的原因,一般认为是由于:(1)银行为避免外界误认银行经营有问题,而不愿向央行借;(2)央行担心银行在贴现窗口与同业拆借市场之间套利,而央行又不能经常调整再贴现率,故不愿借给银行。

然而,这种贴现窗口式微的说法,基本上只适合美国,并不适合德国与瑞士。以下说明将分别以式微的美国及不式微的德国为例。

一、以美国为个案研究

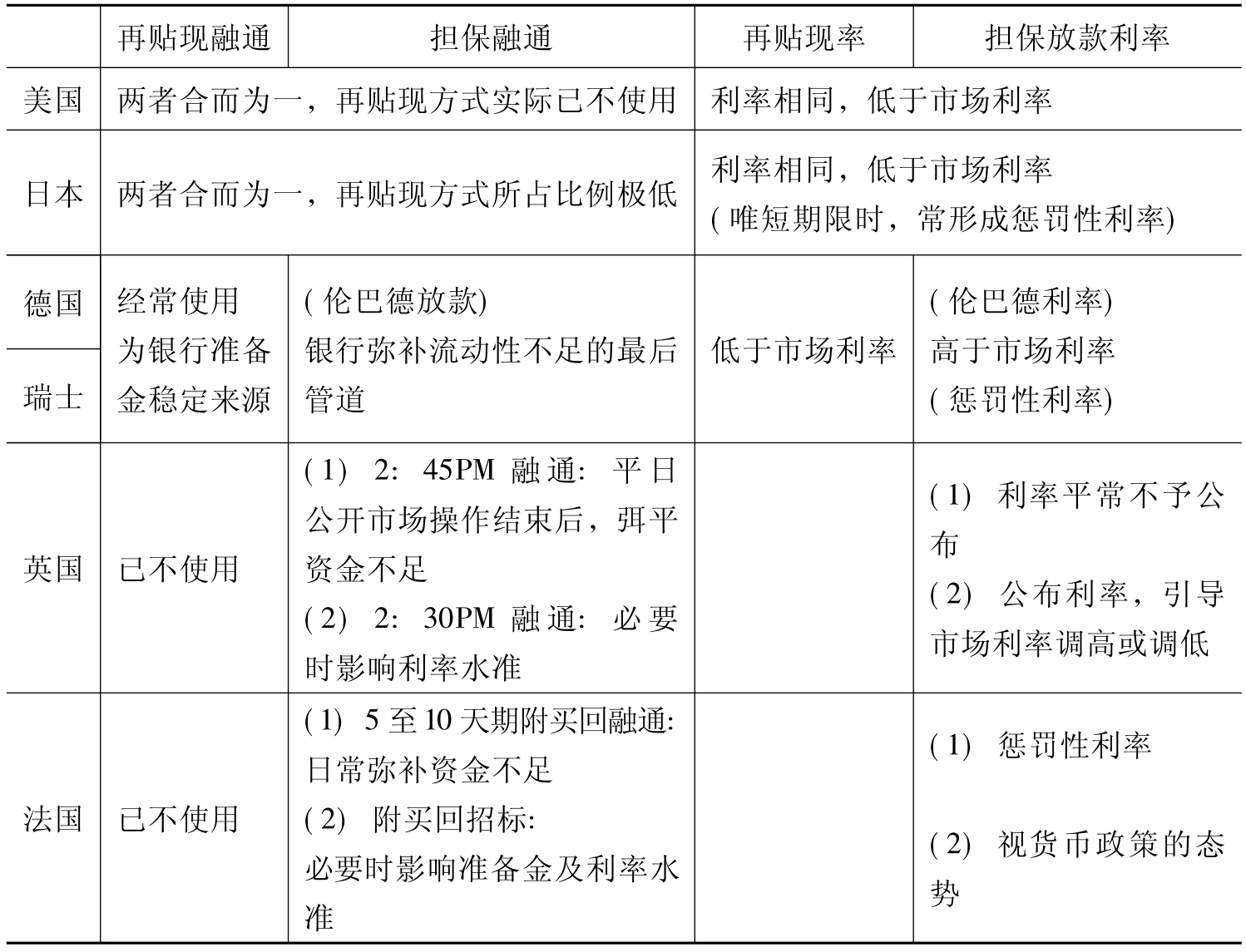

一般来说,会使用到贴现窗口的货款有再贴现融通与担保融通,表21-1说明各主要国家使用的情形。由表中可看出,银行得经由下列两种方式向中央银行取得融通:一是再贴现,即将经背书后的合格票据售予中央银行以取得资金;一是垫款(advance),即由借款银行开立本票交付央行,并提供足够的合格担保品,以借取资金。此两种方式仅在形式上有异,其作用并无二致,在美国习惯上均以贴现(discounting)统称之,亦均适用再贴现率。早年,透过贴现窗口对银行提供准备曾是美国最重要的货币政策工具,但后来已由公开市场操作取而代之,贴现窗口乃成为辅助工具。

在1980年DIDMCA法案通过之前(见第二十章),平常仅有联邦准备制度的会员银行可以使用贴现窗口。1980年DIDMCA法案在要求非会员银行也必须提存法定准备的同时,亦赋予非会员银行使用贴现窗口的权利,即凡需提存法定准备的存款机构(收受交易账户或非个人定期存款的机构),包括会员银行、非会员银行、外国银行在美分行及办事处、储蓄银行、储蓄暨贷款协会(S&L)及信用合作社等,均得利用贴现窗口,向当地储备银行请求融通。至于在紧急情况下,个人、合伙事业、公司等非存款机构也得要求储备银行予以融通(联邦储备法第十三条第三款及第十三款),唯自20世纪30年代至今,并未有此种融通发生。

以下简述美国Fed对银行仍提供融通的规定。

根据规则A第201.3条,联邦储备银行对存款机构的融通有下列三种型态[1]:

1.短期调整融通(adjustment credit)。存款机构于暂时性准备金不足时,得请求短期融通。融通期限依银行大小有别,大银行通常需于次营业日补足,小银行则可有数日或稍长期限。

2.季节性长期限融通(seasonal credit)。存款机构因产业淡旺季变化而使银行存放款发生季节性变动,造成资金紧绌时得向准备银行请求融通。唯由于大型机构较易自市场调度资金,故此项融通对象限为小型存款机构。季节性信用融通期限较长,得为一个月以上。申贷机构应尽可能预估季节因素事先安排贷款。

3.非常状况的长期限融通(extended credit)。存款机构若因非归咎于本身的非常状况,如当地某大产业关闭或自然灾害,或因自身因素如管理不良等,造成存款严重流失,亦得申请融通。此类融通之期限较长。

Fed对前两种融通并不十分排斥,但对第三种则没有提供非常多援助。简言之,再贴现融通在美国是备而不用。

在美国,再贴现窗口一直不为Fed所重视,原因可能有四:

首先,可能被误会而造成形象不佳。商业银行并不喜欢向Fed的贴现窗口借钱,因为自1974年5月的Franklin National Bank及1984年5月的Continental Illinois Bank的挤兑事件,Fed均是藉由贴现窗口贷款给有问题的银行,使得向贴现窗口借钱,代表银行经营不善的印象深植民心,而Fed对来申请贴现贷款的银行,不知不觉在事前事后会特别“关照”,更使得商业银行视贴现贷款为畏途,因此在美国贴现贷款科目占资产比例甚小。

其次,非反景气循环的特色。美国的经济学家更认为由于贴现贷款的申请与否的主动权在商业银行,例如当景气过热,此时银行同业拆放市场利率扶摇直上,则央行虽然调高贴现率,希望紧缩信用,但只要同业拆借利率仍高于再贴现率,且商业银行如果看好未来,仍会积极向央行借钱,此时提高再贴现率与GDP增长同时出现,故再贴现率效果大打折扣。

再次,再贴现率无法作为货币政策的指标,且会被套利是其另一缺点。它的上升,可能只是代表技术性调整,这可能发生在市场利率大幅度走高时(如同业拆借利率),但此时再贴现率却一直未动,央行有鉴于二者的差距过大,可能造成套利空间,故将贴现率调高,以减少同业拆借利率与贴现率的差距,但央行将再贴现率调高的举动,并不意味着要紧缩货币政策,而只是代表补升罢了。

表21-1 主要国家中央银行对银行融通之比较

注:本表摘自林文琇,林丽雯,骆丽珠.国际经济情势,1993.

最后,贴现放款会大幅度波动。由于市场上的同业拆借利率会大幅度波动,但再贴现率却并未随时调整,因此相对而言,相当固定,则二者的差距亦会大幅度波动。由于贴现贷款是受此差距的影响,造成贴现贷款的波动亦增加,这些均不利于货币控制,故美国的经济学家认为贴现政策恐怕不是控制货币的好帮手。[2]

在1987年10月19日,通常被称为“黑色星期一”,是美国历史上单日股市最大跌幅,当日股市下跌约22%。由于股价下跌,使资产市价缩水,银行也决定收回放款,此时资金紧俏,金融市场非常紧张。

当时Fed总裁格林斯潘宣布“立刻金援股市”,由于Fed的大力介入使股市资金紧俏的现象得到缓解,在一个星期之内,道琼斯指数上涨约1 000点。

Fed在此次拯救股市提供流动性给银行及券商的工具,就是再贴现窗口。

二、以德国为个案研究

在德国及瑞士,“再贴现融通”与“担保放款”所扮演的角色不同,利率也不同。

接下来我们比较德国与美国,虽然我们不愿说德国与美国对贴现贷款的看法南辕北辙,但二者的看法与做法差距颇大,则是不争的事实。德国对银行的再融资货币政策操作工具一般包括:

1.再贴现率

2.伦巴德率(Lombard rate),即“担保融通利率”

3.再贴现限额

在1985年之前,德国德意志联邦银行(以下简称德联邦银行)的工具明显偏向(1)及(2),前者即是强调票据的再贴现,后者是抵押放款利率,与“短期担保融通放款利率”相近。它们均是德联邦银行的再融通政策,并给每一个银行一个额度,此额度并非个别银行的一般权利,而是德联邦银行的另一个货币政策工具。以下对此二利率及银行融通简单说明。

1.再贴现政策

德联邦银行依联邦银行法得按自行订定之利率(再贴现率)向银行购买合格的商业票据及联邦政府、各邦政府与联邦特别基金发行的国库券,或出售国库券给银行。此外,联邦银行亦就再贴现设定总体的限额,以限制银行可运用的再贴现信用总额,并按客观标准计算每一银行的标准限额。

2.伦巴德政策

金融机构可以某些证券与债券为担保品,请求德联邦银行授予贷款,称为伦巴德贷款,此贷款期限不得逾3个月。下列证券均符合伦巴德贷款所要求的合格担保品授予伦巴德贷款:

(1)合乎再贴现条件的票据(包括国库券)。

(2)距到期期限在1年内的国库贴现票据。

(3)联邦政府、各邦政府或联邦特别基金发行的债券与负债登录请求权。

(4)联邦银行指定的其他债券与负债登录权。

(5)列入负债登录的其他类似请求权。

至于授信限额视担保品而异,合乎条件(1)的票据可获名义值九成的贷款,其他所有票据则限于市价或名义价值的3/4。

联邦银行对信用机构的伦巴德贷款限于融通短期的流动性不足,且信用机构的借款目的须为合于其可接受的条件。伦巴德贷款,自1973年以来曾作多次变革,以配合转变中的货币政策需要。1973年6月至1974年7月及1981年2月至1982年5月曾两度暂停伦巴德贷款操作,而实施特别伦巴德贷款,其利率逐日变动,且可随时终止该信用,而借款须于次日偿还。通常伦巴德利率水准要高于再贴现率,差距约1个百分点,但也有达3个百分点的。见表21-2的各国比较。

在德国,当资金充裕时,银行仍有充裕准备,不会向德联邦银行申请伦巴德贷款,因此伦巴德利率成为货币市场的利率上限;当资金紧俏时,银行的资金常常用尽时,则会向德联邦银行申请伦巴德贷款,再转贷至货币市场,伦巴德利率成为逐日资金的下限。

3.银行额度

德国的贴现信用额度似乎是以银行负债资本(liable capital)为计算基础,就好似商业银行依企业的规模,给予企业信用额度,央行也可以依商业银行的资本,给商业银行一个信用额度。特别强调的是,由于德国的再贴现融通是银行一项较长、且稳定的准备金来源,银行通常会积极地使用殆尽。在德国,这个额度极可能为商业银行所充分利用。

在1993年底,据Allen(1997)[3]的统计,德联邦银行的贴现贷款也曾高达49%为全球第一名,而同期的美国只有0.11%,日本为13.63%,英国为20.48%。到了1994年,这贴现贷款的大小顺序不变,仍是德—英—日—美,分别为61.07%、20.65%、9.05%及0.05%,虽然各国对资金负债科目的定义及会计制度或许略有不同,但即使有能力调整这制度上的差异,此贴现贷款的大小情势应不至于改变。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。