第三节 存款的种类

本节讨论银行的最主要负债:存款。在分析时,将相同性质的归于一类,以易于记忆及分析。见图12-1。

图12-1 存款的分类

在美国,自20世纪80年代的物价快速上涨,使货币或债券市场利率上扬极快,但同时银行的利率却受制于1933年的格拉斯–史蒂格勒法案,银行存款利率不能同步上扬,可货币市场工具的利率则不受此限制。由于银行的存款利率太低,而通货膨胀率太高,银行此时面临存款流失,人们将钱由银行提出,购买利率较高的货币市场工具,这是“第一种反金融中介”,是由通货膨胀所引起的。故美国的东北部各州银行开始推出一种意义上是“附有利息的支票存款”的转存单,而正式名称称为negotiable order withdrwal(NOW),并宣称这是货币市场工具,而非银行存款。由于是货币市场工具,故不受格勒斯–史蒂格勒法案对银行存款利率的限制。此外,由于此支票存款支付利息,又具有交易之优点,它可以同时取代支票存款及活期存款,银行的职员也会自动将人们的活期存款放到NOW,但人们不是很清楚这个过程,只以为现在活期存款可以开支票,故demand deposit在美国,有时又意指支票存款。NOW又吸引短天期的定期存款,NOW属于M1B,造成M1B快速膨胀,但同期实际GNP却未有对应的快速上涨,致使Fed(美国联邦储备委员会)于1987年宣布放弃M1B为中间目标,改为钉住M2,而中国人民银行一直没有明确宣布何者货币总计数为中间目标,但似乎M2就是。可同时参考第二十三章。

两种不同形式的反金融中介

在历史上,我将美国1980年初期由于物价上涨使人们将钱由银行提出,称为“第一种反金融中介”,十年之后,美国直接金融大为盛行,人们又将钱从银行提出,再购买股票、共同基金……是为“第二种反金融中介”。这两种反金融中介对银行的存款流失均有重大影响。第一种反金融中介是由物价快速上涨,但银行存款利率却未做相应的增加,故不足以弥补货币失去的购买力所造成。第二种反金融中介则是由金融改革之后,人们要更妥善处理其资金运用所造成,而将钱从银行提出,改买直接金融商品,是直接金融所造成。第二种反金融中介对银行的冲击远甚于第一种,且这影响仍在持续中。

一、活期性存款

在第二章曾提及狭义的货币M1B为

M1B=流通在外通货(C)+支票存款(CD)+活期存款(DD)+活期储蓄存款(DSD)

=C+活期性存款

故M1B的主要构成分子即活期存款,其流动性强。

活期性存款的特色这三种存款的特性有:(1)客户可随时提领存款,并没有合约的限制,故其存款为“活期”;(2)同时其账户的存款可轻易地转成现金,流动性仅次于现金;(3)这三种账户均可用于股市交割之用,所以将它们在这里归成一类讨论。

1.支票存款

支票存款共有下列特色:

(1)支票存款的存款户得利用支票,将其存款转移给第三者。

(2)支票存款不支付利息。由于支票存款每日进出频繁,金融机构无法长期有效地运用该笔资金,加上处理转账手续费的考虑,因此不予以计息。

(3)支票存款的清算转移依赖票据交换所甚重。

(4)银行必须提最高的存款准备金率。

支票退票的处理由于存款户开支票常会漏算已开出的支票,或估计错误,致使在一个月或每一次清算时,会出现支票存款不足以应付所开出的支票的情况,若政府规定立即将其退票,而无转圜之余地,恐会过于严苛,对存户的信用或企业的运营均有不利影响。为了解决这一问题,存款户可在开立支票存款账户的同时,向金融机构申请某一固定金额的“透支额度”。此额度可在约定的期限内使用,并可以随时以存款方式偿还,以避免透支。

透支在放款中扮演一个重要角色。当我们使用信用卡时,银行均会给我们一个信用额度,这可以说是透支的一种。

2.活期存款

活期存款是银行存款的一种,又称储蓄存款。现金可以随时存入及提取,也是流动性大的交易媒介,但利息较低。

二、定期性存款

准货币定期性存款由于在存款时已与银行订定存款期限合约,故当存款户要将此定期性存款领出时,往往要牺牲部分损失(例如利息打8折)。为了避免损失,一般一旦存入定期存款,则不愿提出,故流动性较弱,属于货币体系的“准货币”(quasi-money)。前一节的活期性存款在转换成现金时,其成本很小,故有时被直接视为货币。请见第二章的说明。

银行偏好定期性存款银行在活期存款与定期存款之间,大多比较偏爱定期存款,其理由有三:第一,稳定性。定期存款期限较长,且具有稳定性,存款户较不会来提款,所以无需准备太多的现金;第二,免票据交换。定期存款虽有较高利息负担,但因不必利用票据交换工具,故维持成本较低;第三,存款准备金率低。定期存款的存款准备金率约为6%~9%,但活期存款的存款准备金率却高达15%~20%,因此定期存款的利息虽较高,但因存款准备金率低,故其成本未必较高。

(一)定期性存款的特色

(1)期间:有一定时期之限制,分1个月、3个月、6个月、9个月、1年、2年、3年等。

(2)提领:存款人依约定方式或存单提取资金。

(3)利息:通常固定利率,但也采用机动计息。

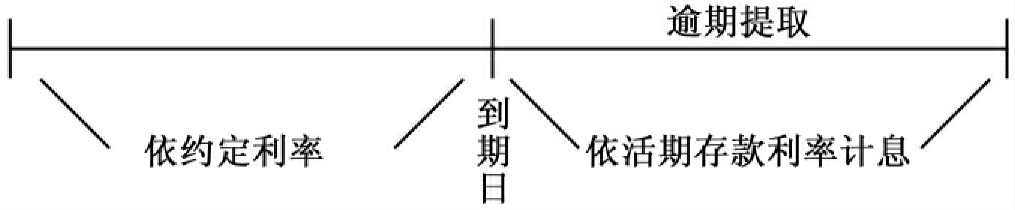

定期性存款的中途解约定期性存款户未存满约定期限,于中途要求解约者,应于7日前通知存款银行,如未能于7日前通知,经银行同意后亦得受理。利息之计算如下(见图12-2):

图12-2 逾期提取计息方式

(1)未存满1个月者,不计息。

(2)存满1个月未满3个月者,按其实存期间,照1个月期存款利率8折计息。

(3)存满3个月未满6个月者,按其实存期间,照3个月期存款利率8折计息。

(4)存满6个月未满9个月者,按其实存期间,照6个月期存款利率8折计息。

(5)存满9个月未满12个月者,按其实存期间,照9个月期存款利率8折计息。

(6)存满12个月以上未满24个月者,按其实存期间,照12个月期存款利率8折计息。

(7)存满24个月以上者,按其实存期间,照24个月期存款利率8折计息。

前面所提到的中途解约按实际存款期间的单利计息,应包括不足整月之零星日数。如存期内遇有利率调整,应以起存日之利率为准。

定期性存款逾期提取的计息当定期性存款到期时,存款户或许因为有事,或遗忘而未能在到期日来领取存款,则超过到期之后的利息计算以活期存款的牌告利率为计算标准。

定期存款户的质借有时定期存款户临时需要资金周转,但周转时间可能很短且为暂时性需求,例如只有10天,如果人们直接将定期存款解约取回资金,利息将打8折,恐怕不划算,另外一个办法就是以定期存单当抵押品,向银行质借。

质借成数由营业单位在存单面额内自行斟酌核定(一般为定期存款的九成),但要注意的是,质借金额与质借期间之利息、违约金之和不得超过该质借“存单之到期本息总和”。

(二)综合存款

当货币及债券市场的新金融商品不断推陈出新时,这些金融商品不但利率高且流动性大,虽然安全性稍差,但仍在可接受范围,此时银行的存款开始不断流失,这也是“第二种反金融中介”的原因,如果我们是银行经理,会如何面对这种直接金融的挑战?

如本章第二节的说明,在美国,银行向政府争取推出一种“附有利息的支票存款”(interesting-bearing checking account),可同时兼顾流动性及储蓄性,不过,依格拉斯–史蒂格勒斯法案,支票存款原先是不许付利息的,故这个争取历经6年(1980—1986年)才完全成功(成功指适用全美国),可见下一章的说明。

三、外币存款

外币存款(Foreign Currency Deposit)系指以外币表示的活期存款或定期存款,以及银行对个人或企业的其他外币负债。此分类方式为国际上之惯例,以中国外币存款为例:

目前在中国银行开办外币存款的货币有:美元、港币、英镑、法国法郎、德国马克、日元、加拿大元、荷兰盾、瑞士法郎、比利时法郎、澳大利亚元、欧元12种(后6种货币目前只办理汇户存款业务)。客户可以外币现钞直接存入,或以外币支票、汇票、旅行信用证、信汇、电汇方式转入存款。

在境外汇入汇款方面,一般是采用信汇、票据或电汇方式汇入,款到中国银行按地址通知客户到就近银行领取。境外汇款较多的客户,可采用“账户汇款”,即可先在中国银行开立一个外币的外汇活期存款账户(或定期一本通账户),然后告知境外亲友按账户相同币别汇入外汇(如汇入定期一本通账户的在汇款留言中注明存款期限),款到银行即入账起息,可免除通知候办领取或来银行办理转存等手续。

在外币存款的存期、计息、利率上,存款种类分活期、定期两大类。定期存款有一个月、三个月、六个月、一年、二年共5种,在外币存款到期,本行按原约定的存期自动转存并加计复利。目前在我国大陆外币存款已逐渐开放,等值于人民币50元的外币即可在外汇指定银行开立外币存款账户,将国外汇进来的外币直接存入。

四、政府存款

商业银行的政府存款(government deposits)的来源有两种,其一为公库收入存款,另一为机关存款。例如,商业银行代收税款或代售政府债券的收入,就产生了政府存款。当此类存款增加,固可增加商业银行信用扩张能力,但此项存款迟早终必须转存中央银行,此时对商业银行的放款能力,则具收缩性质;而政府机关的存款,例如当中央预算编列完毕,国库将经费拨入政府机关之经费存款,其动支由各机关自行决定。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。