2010年6月20日人民银行就推进人民币汇率形成机制改革答记者问当中,人民银行就进一步推进人民币汇率形成机制改革的主要内容和特点做出了以下回答:“此次在2005年汇改基础上进一步推进人民币汇率形成机制改革,人民币汇率不进行一次性重估调整,重在坚持以市场供求为基础,参考一篮子货币进行调节。继续按照已公布的外汇市场汇率浮动区间,对人民币汇率浮动进行动态管理和调节,保持人民币汇率在合理、均衡水平上的基本稳定,促进国际收支基本平衡,维护宏观经济和金融市场的稳定。”

(一)目标和参考指标

人民银行答记者问提出了推进人民币汇率形成机制改革过程中的三个目标。第一个目标是“促进国际收支基本平衡”,是外部均衡目标。与这个目标相对应的参考指标是“均衡汇率”。通过汇率调整促进国际收支基本平衡,不仅有助于在中长期内保障国内货币政策独立性和缓解国内经济结构扭曲,同时也是为了化解国际社会对中国的压力。美国、国际货币基金组织经济学家对人民币汇率问题关注的落脚点即在于中国的经常项目余额,如果汇率调整不能在趋势上降低中国经常项目余额,人民币汇率面临的国际压力会愈演愈烈。

第二个目标是“维护宏观经济稳定”,这个目标可以更准确地被理解为短期内的宏观经济稳定,是内部均衡目标。与这个目标相对应的参考指标是“贸易加权汇率”,也就是货币当局提出的“参考一篮子货币”做法。稳定“贸易加权汇率”有助于稳定出口竞争力与进口成本,有助于维护短期内的经济增速和就业稳定。

第三个目标是“维护金融市场稳定”。与这个目标对应的参考指标是“人民币兑美元升值预期”。货币当局希望避免人民币兑美元双边汇率波动过程伴随显著、大幅的人民币升值预期,避免升值预期引发的热钱流入、国内资本市场上的资产价格重估效应炒作以及由此带来的资产价格泡沫。

操作当中,三个目标面临冲突。在外汇市场供大于求和经常项目顺差的局面下,按照促进国际收支平衡目标行事的结果是人民币对美元汇率以及人民币贸易加权汇率在短期内的大幅度升值,虽然能够缓解国际收支失衡和化解人民币升值预期,但是会对短期宏观经济稳定带来较大的冲击。

完全按照维护宏观经济稳定目标行事的结果是虽然可以实现贸易加权汇率稳定,至少在汇率问题上不会给短期内的宏观经济稳定带来新的冲击,但是不能反映外汇市场供求关系,不能帮助调节国际收支失衡和缓解国际社会压力,也不能消除人民币升值预期。

由此可见,促进国际收支平衡和维护金融市场稳定目标基本一致,都要求能够对调节经常项目顺差发挥作用的、较大幅度的人民币升值。但这可能会与短期内宏观经济稳定目标发生冲突。管理当局需要在目标冲突中寻求妥协方案。

(二)权衡规则

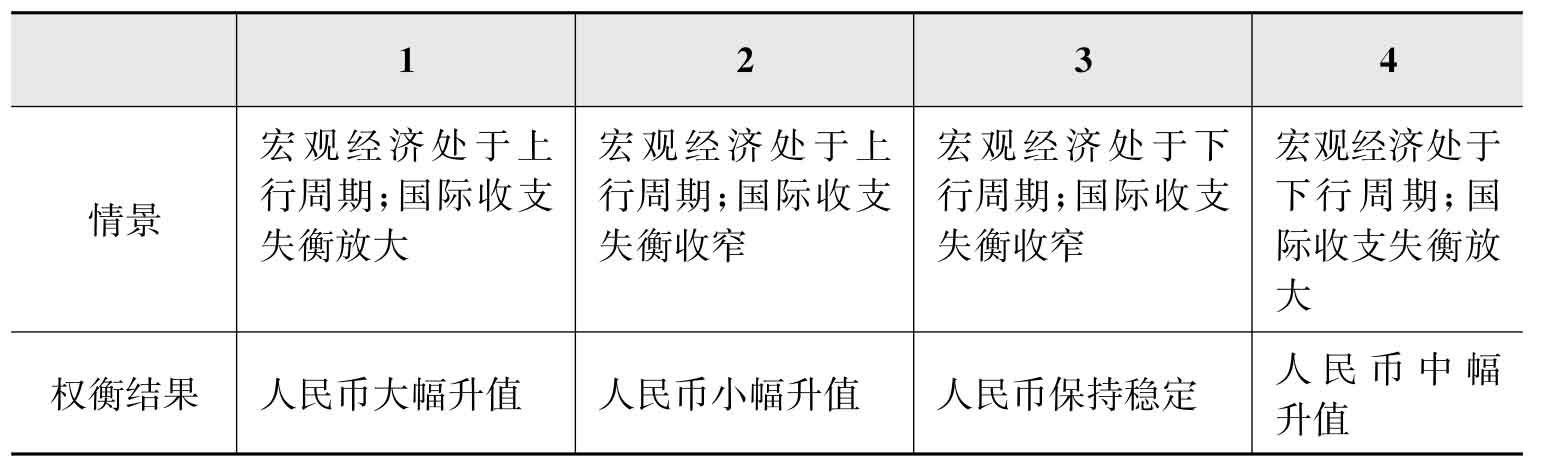

不同的宏观经济运行和国际收支情境,对应着化解内外均衡目标冲突的多种汇率调整方案。表1中我们列举了四种国内宏观经济和国际收支状况组合,以及相对应的人民币汇率调整规则。

表1 不同情境下的人民币汇率调整规则

(三)一篮子货币的权重设置

这里,我们基于2005年汇改以来的经验,判断货币当局是否真正意义上地参考了一篮子货币,各种货币的权重如何。

1.方法和数据

基于弗兰克尔和韦(Frankel&Wei,1994)的标准方法,所不同的是,这里使用滚动回归方法从而得到货币篮子的连续变化状况。具体做如下说明:

时间:2002年1月8日至2009年6月19日

数据集:根据周小川对篮子货币的上述描述,我们选择如下的汇率序列进行分析:人民币兑美元汇率,欧元兑美元汇率,日元兑美元汇率,韩元兑美元汇率,瑞士法郎兑换美元汇率。以上所有数据均为各国货币当局公布的即期汇率,数据来源于CEIC数据库。各国之间节假日略有区别,考虑到这一因素,剔除掉节假日,获得共同交易日的报价,使得各序列成为连续的时间序列。结果获得有效交易日共计1 634个。

数据的处理:通过美元与瑞士法郎的汇价,将其他货币换算成为瑞士法郎表示,这里对各种货币使用间接标价法,从而使得回归结果的经济含义比较直观。例如,人民币兑瑞士法郎的间接汇率,其数值上升,表示人民币汇率升值的情况。将各个套算后的汇率序列取对数,然后做一阶差分,获得各个汇率的变动率,记作Δln(CHF/i),其中i表示人民币、欧元、日元、韩元、美元等货币。

滚动回归:从剔除节假日之后的情况来看,平均每个季度有55个交易日的数据;因此,我们取55个交易日作为一次估计的长度。其中的第t个估计,使用第t—54期到第t期的数据,以Δln(CHF/RMB)作为因变量,其他货币的汇率变化作为自变量,进行具有常数项的回归。则其中的第t+1个估计,将使用第t—53期到第t+1期的数据。我们将使用回归时期的最后一个日期来记录回归结果[2]。

估计式如下:

Δln(CH F/RMB)=β0+β1Δln(CH F/USD)+β2Δln(CH F/JPY)+

β3Δln(CH F/KRW)+β4Δln(CH F/EUR)+ɛ1

上式中,β0为常数项,βi(i=1,2,3,4)表示各种货币在货币篮子中的比重;ɛt是残差项,服从有限方差的正态分布。

2.回归结果

各项数值变化可见图2至图7。

图2 美元在货币篮子中比重的变化

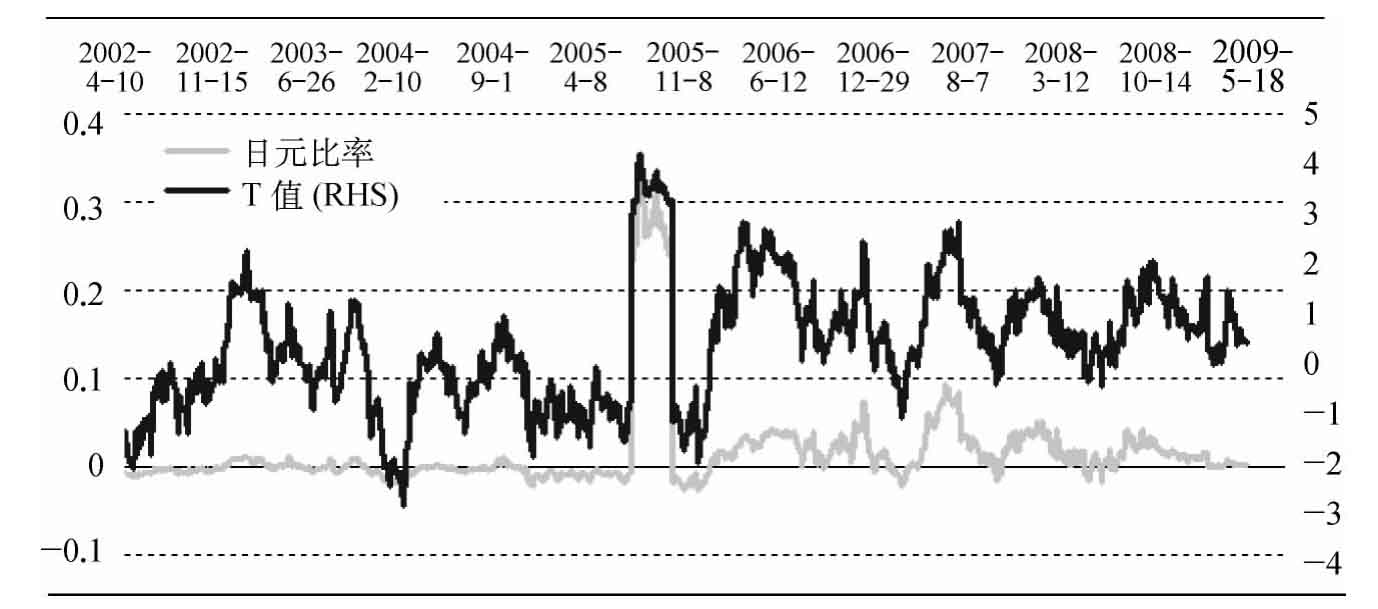

图3 日元在货币篮子中比重的变化

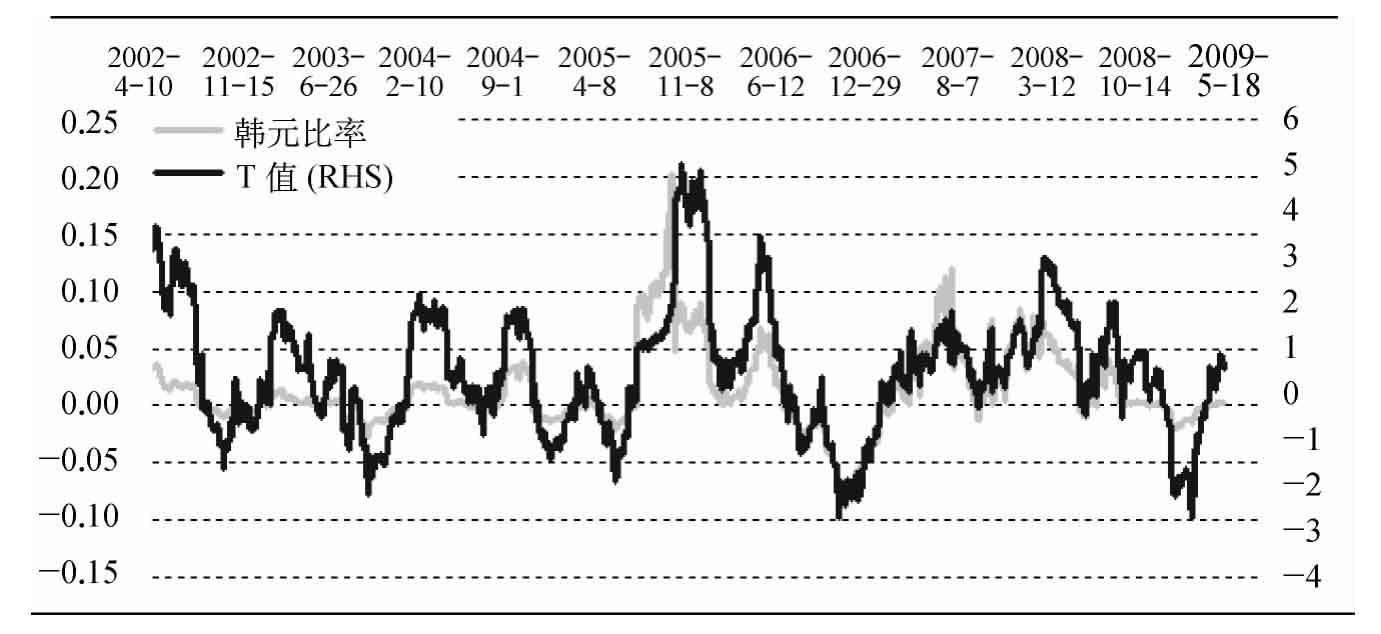

图4 韩元在货币篮子中比重的变化

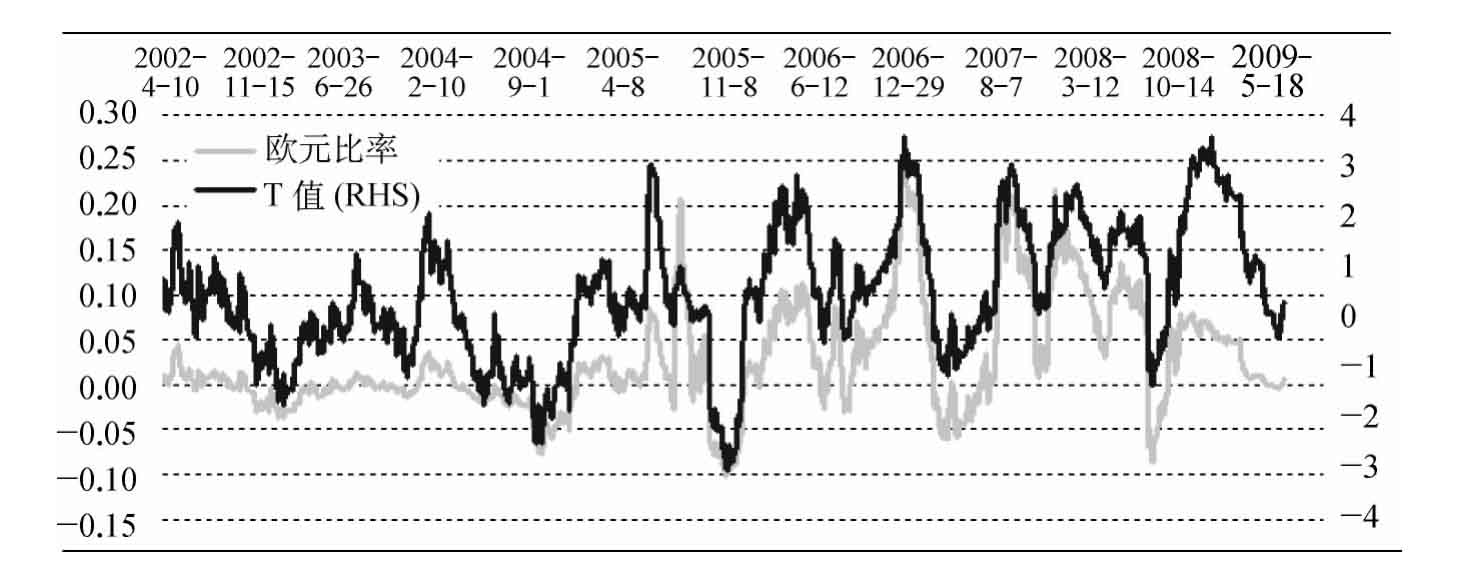

图5 欧元在货币篮子中比重的变化

图6 滚动回归的R方变化趋势

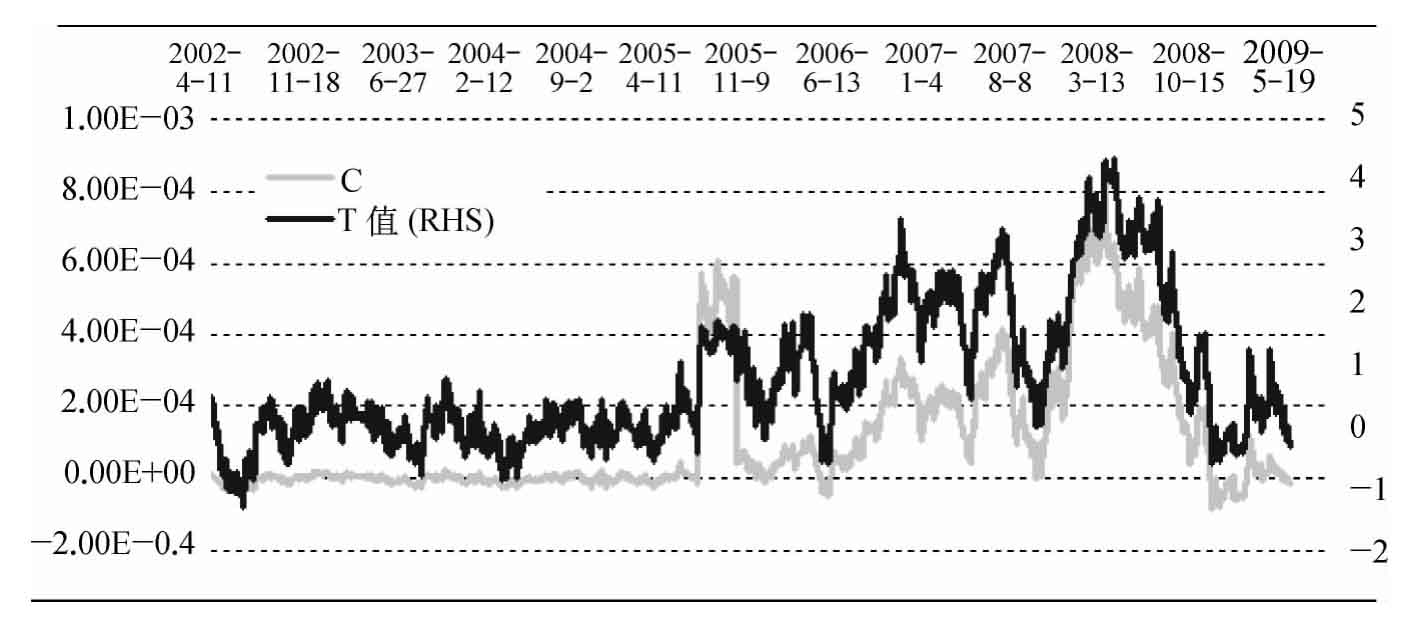

图7 滚动回归的常数项C的变化趋势

3.主要结论

(1)2005年7月到2008年9月期间,人民币兑美元弹性增加,但人民币汇率波动并不是完全意义上地钉住一篮子货币,汇率形成机制中还考虑了货币篮子和升值趋势以外的其他因素,这一点可以从图6中R平方的下降得到证明。

(2)人民币汇率波动有些时候会参考一篮子货币,这一点可以从欧元、日元、韩元等几种货币有些时间段不断提高直至显著,有些时间段不断下降直至不显著得到证明。

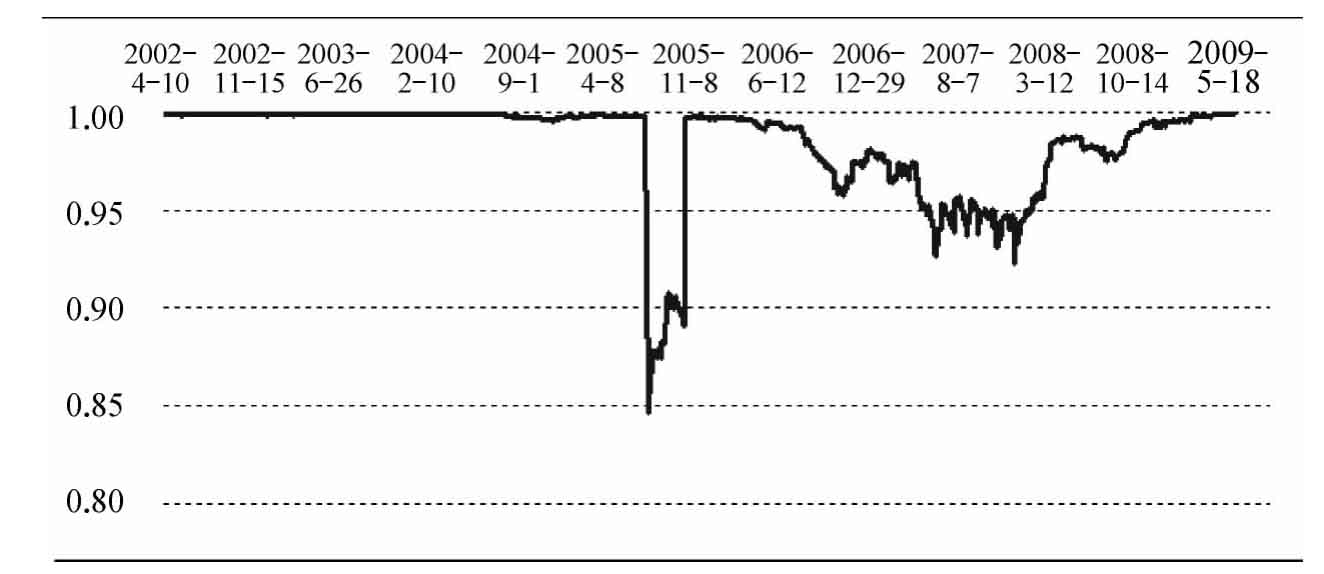

(3)美元的权重最高,且一直保持很高的显著性。美元的权重平均超过85%,期间有波动,大部分时间在80%~100%之间。这可以从图2中证明。

(4)欧元、日元、韩元等几种货币在货币篮子中的权重和显著性变动不居,2005年汇改之初,日元和韩元一度很高,权重最高达到过20%~30%,但后来权重迅速下降,平均都不超过5%,显著性也下降。欧元权重平均来看较高,接近10%,显著性也高于日元和韩元。这些可以从图3、4、5中证明。

(5)人民币在此期间保持了升值趋势,这一点可以从图7所示该期间显著的、正的常数项得到证明。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。