第一节 存货的确认和计量

一、存货的分类及其确认

在不同行业的企业,存货的内容和分类有所不同。商品流通企业的存货一般包括:各种商品和非商品材料物资等;工业企业的存货一般包括:原材料、辅助材料、燃料、在产品、半成品、产成品等。

存货也可以按存放地点分为:(1)库存存货:指已经运达企业,并已验收入库的各种材料和商品,以及已经验收入库的自制半成品和产成品。(2)在途存货:指货款已经支付、尚未验收入库,正在运输途中的各种材料和商品。(3)委托加工存货:指委托外单位加工的各种材料和半成品。(4)委托代销存货:指委托外单位代为销售的各种商品和产成品。(5)受托代销存货:指外单位委托本单位代为销售的各种商品和产成品。

存货的确认以所有权为标准,即凡所有权属于企业的存货,不论存放地点在何处,都确认为企业的存货;反之有些存货可能由于某种原因暂时留滞本企业,但所有权不属于企业,则不能认定是企业的存货。

我国《企业会计准则第1号——存货》规定,存货只有同时满足下列条件的,才能予以确认:(1)与该存货有关的经济利益很可能流入企业。(2)该存货的成本能够可靠地计量。

二、存货数量的确定

(一)实地盘存制

实地盘存制是用清点实物(一般在月末)的方法来确定存货的期末结存数量,根据单价算出结存金额,再根据期初结存、本期购入存货的金额,倒算出发出存货的金额。计算公式如下:

期末结存存货成本=期末结存存货数量×单位成本

本期发出存货成本=期初结存存货成本+本期收入存货成本-期末结存存货成本

采用实地盘存制,平时对于各种存货的收入、发出、结存数量不作明细记录,核算工作较简便,但主要缺点是:在盘点时,所有未列入期末库存的存货都视同发出,任何由于其他原因(如浪费、盗窃及自然损耗等)而发生的短缺数,都隐含在发出数量之内,不利于加强存货的管理。由于不能随时反映各种存货的收发结存情况,也不利于企业对存货的计划管理,因此我国工业企业一般不采用这种方法。小型商业企业,特别是经营水果、蔬菜的商业企业,由于其经营商品的特殊性质而采用实地盘存制来确定存货的数量。

(二)永续盘存制

永续盘存制是企业对各项存货设置有数量和金额的明细账,根据各种有关凭证,逐日逐笔登记存货收入、发出的数量和金额,并随时结出存货的账面余额。计算公式为:

期末结存存货成本=期初结存存货成本+本期收入存货成本-本期发出存货成本

永续盘存制能在账上随时反映任何一种存货的收入、发出、结存的数量和金额,有利于加强存货的监督和管理。采用永续盘存制,并不是不再需要对实物进行盘点了。各种存货应当定期进行清查盘点,至少每年清查盘点一次。对于发生的盘盈、盘亏,一般应当在年度内进行处理,计入当期损益。

存货盘盈大多是由于收发计量误差或记账错误造成的,发现盘盈后,应及时调增存货账面价值,借记“原材料”、“库存商品”等有关存货科目,贷记“待处理财产损溢——待处理流动资产损溢”科目。按管理权限报经批准后,再将“待处理财产损溢”科目暂记的金额冲减管理费用,借记“待处理财产损溢——待处理流动资产损溢”科目,贷记“管理费用”科目。

发生存货盘亏或毁损后,应按盘亏存货的账面价值,贷记“原材料”、“库存商品”等有关存货科目,按应转出的增值税进项税额,贷记“应交税费——应交增值税(进项税额转出)”科目,按盘亏存货的账面价值和应转出的增值税进项税额,借记“待处理财产损溢——待处理流动资产损溢”科目。按管理权限报经批准后,应将“待处理财产损溢”科目暂记的金额予以转销。转销时,应先扣除残料价值、可以收回的保险赔偿和过失人赔偿,借记“原材料”、“其他应收款”等科目,贷记“待处理财产损溢——待处理流动资产损溢”科目,剩余净损失,属于非常损失部分,借记“营业外支出——非常损失”科目,贷记“待处理财产损溢——待处理流动资产损溢”科目;属于一般损失部分,借记“管理费用”科目,贷记“待处理财产损溢——待处理流动资产损溢”科目。

三、收入存货的计价

我国《企业会计准则第1号——存货》规定:存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本和其他成本。存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。存货的加工成本,包括直接人工以及按照一定方法分配的制造费用。存货的其他成本,是指除采购成本、加工成本以外的,使存货达到目前场所和状态所发生的其他支出。

企业(如商品流通)在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等进货费用,应当计入存货采购成本,也可以先进行归集,期末根据所购商品的存销情况分别进行分摊。对于已售商品的进货费用,计入当期损益(主营业务成本);对于未售商品的进货费用,计入期末存货成本。企业采购商品的进货费用金额较小的,可以在发生时直接计入当期损益(销售费用)。

存货的形成,主要有外购和自制两个途径。外购存货的实际成本,指采购成本,一般由购货成本和附带成本构成。自制存货的实际成本,指制造该项存货的全部支出,包括直接材料费用、直接人工费用和制造费用。存货一般采用历史成本计价原则,按实际成本计价。采用计划成本或者定额成本方法进行日常核算的,应当按期结转成本差异,将计划成本或定额成本调整为实际成本。

四、发出存货的计价

每批存货的实际成本往往不同,因此,在收入存货按实际成本计价的情况下,必须采用某种方法确定发出存货的成本。我国《企业会计准则第1号——存货》规定:企业应当采用先进先出法、加权平均法或者个别计价法确定发出存货的实际成本。对于性质和用途相似的存货,应当采用相同的成本计算方法确定发出存货的成本。对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,通常采用个别计价法确定发出存货的成本。对于已售存货,应当将其成本结转为当期损益,相应的存货跌价准备也应当予以结转。

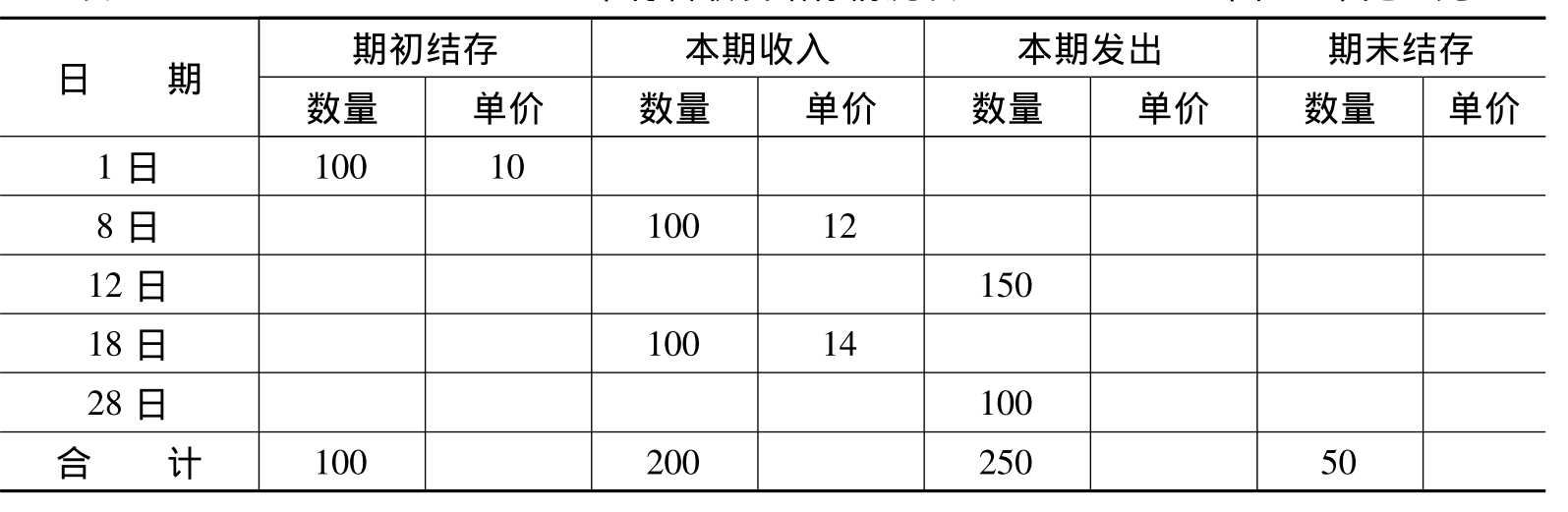

例5.1 某企业甲材料存货在8月份的收入、发出和结存情况如表5-1所示。

表5-1 甲材料收发结存情况表 单位:千克、元

(一)先进先出法

先进先出法是以先入库的存货先发出这一假定为根据,并根据这一假定成本流转顺序对发出存货和结存存货进行计价。因此,先进先出法对于发出的存货是以最早进货的那批存货价格进行计价的一种计算方法,即在每次发出存货时都假定发出的是库存最久的存货,期末存货则是最近入库的存货。先进先出法在实地盘存制和永续盘存制下都可以使用。

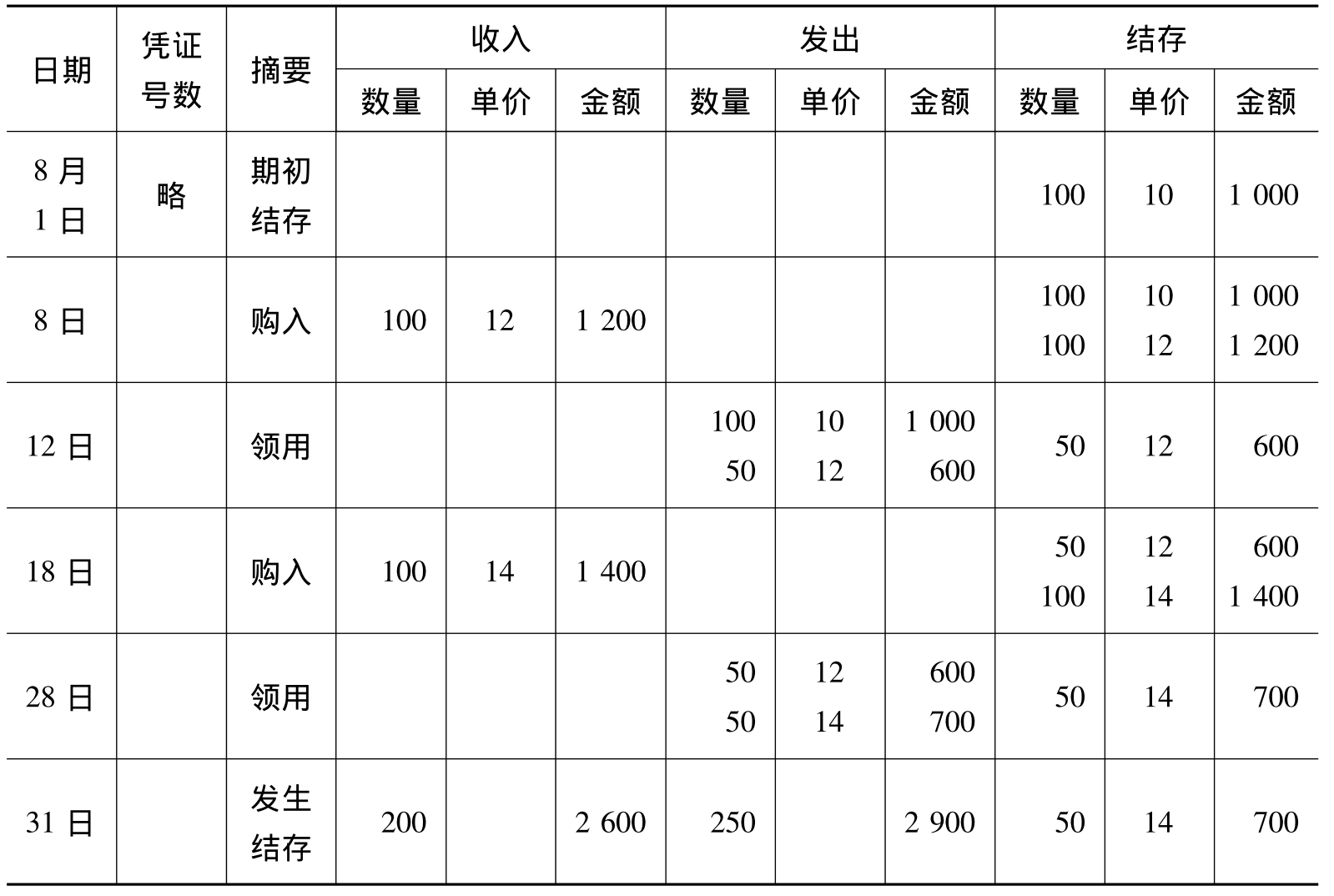

例5.1 中,永续盘存制下采用先进先出法计算本期发出和期末结存存货成本的结果如表5-2所示。

表5-2 采用先进先出法计算存货成本 单位:千克、元

先进先出法用于实地盘存制时,应在期末根据存货的实地盘点数,按最后购进存货的单价和数量依次向前推算,计算期末结存存货的实际成本,然后倒求出本期发出存货的成本。例5.1中,假设期末实地盘点存货数量为50千克。因此:

期末结存存货成本=50×14=700(元)

本期发出存货成本=1 000+2 600-700=2 900(元)

(二)加权平均法

加权平均法是在计算存货单位成本时,用期初存货数量和本期各批收入的数量作权数计算存货平均单位成本的一种方法。其计算公式如下:

![]()

本期发出存货成本=本期发出存货数量×加权平均单位成本

期末结存存货成本=期末结存存货数量×加权平均单位成本

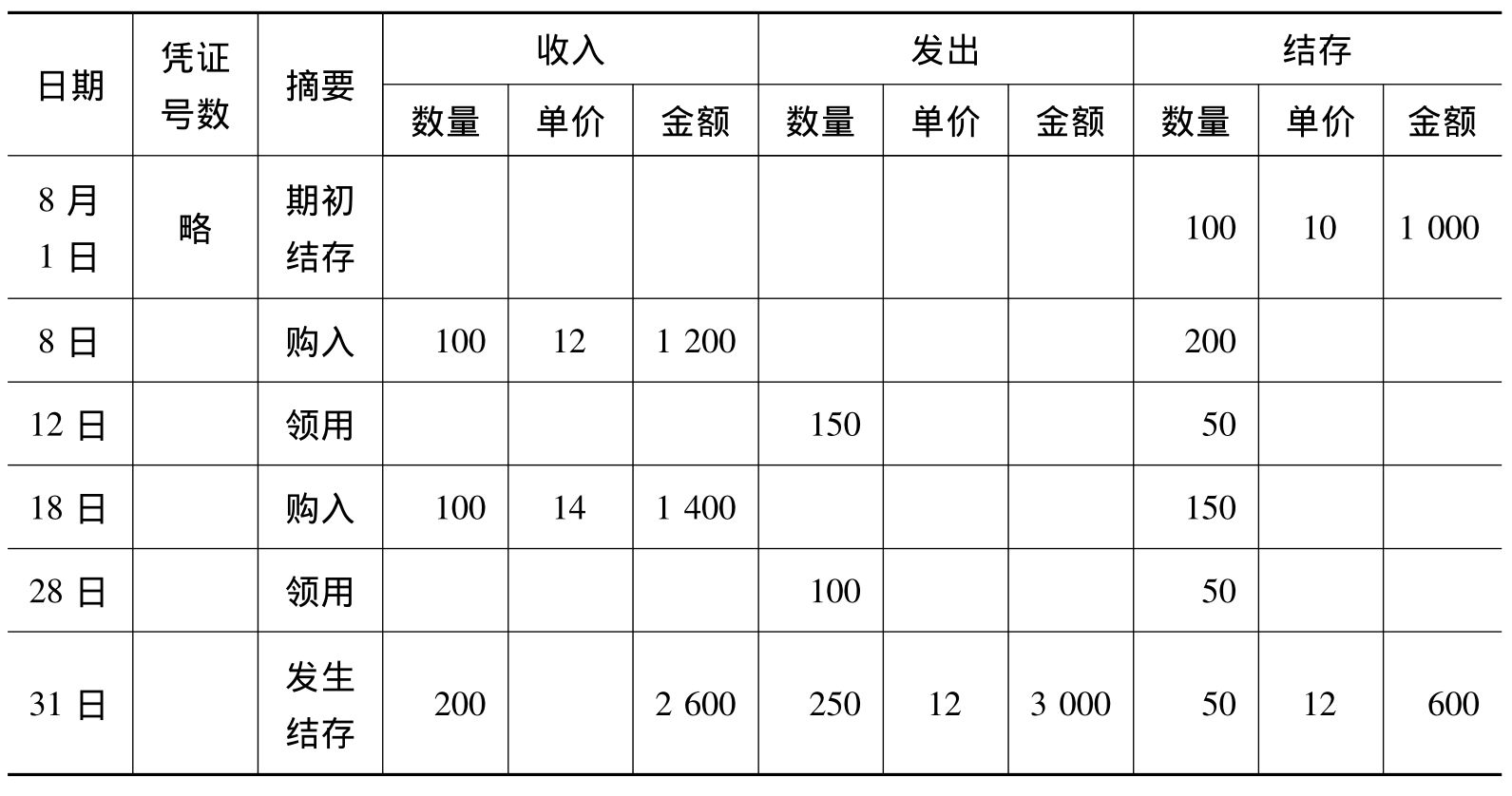

例5.1 中,永续盘存制下若采用加权平均法对本期发出和期末存货计价,计算结果如表5-3所示。

表5-3 采用加权平均法计算存货成本 单位:千克、元

在表5-3中:

本期发出存货成本=250×12=3 000(元)

期末结存存货成本=50×12=600(元)

加权平均法适用于两种存货盘存制度,区别只是对期末存货数量和本期发出存货数量的确认方法不同。

(三)个别计价法

个别计价法是按照各批存货收入时的实际成本,计算各批发出存货和期末结存存货实际成本的一种方法。这种方法要求企业设置详细的存货记录,存货保管时应有明确的编号,以便区别同一品种不同批次的存货。个别计价法在两种存货盘存制度下都可以使用。

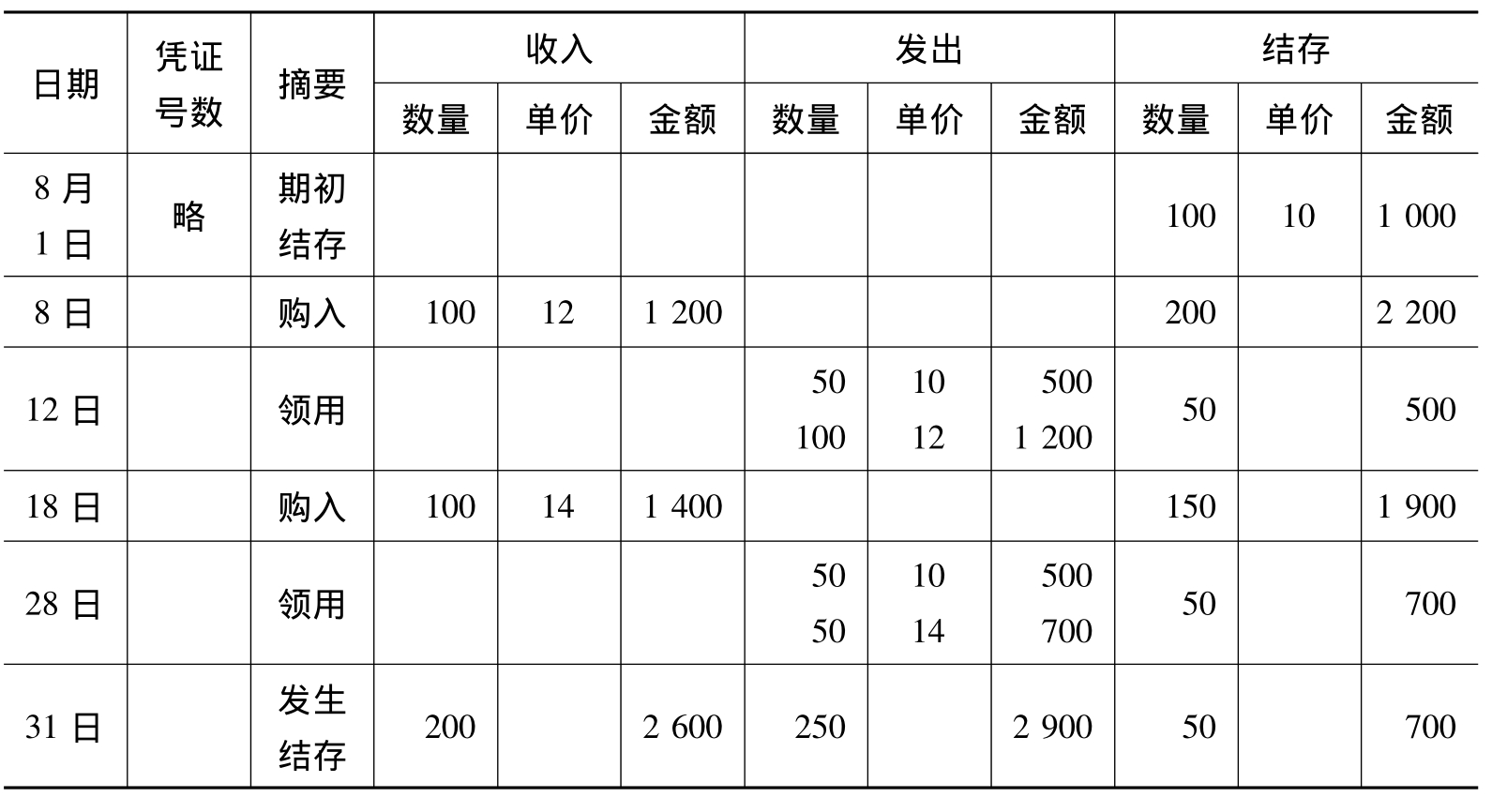

例5.1中,假设经过具体辨认,8月12日发出的150千克甲材料,100千克是8月8日购入的,50千克是期初结存材料;8月28日发出的100千克甲材料,50千克是期初结存材料,50千克是8月18日购入的。根据上述资料,按照个别计价法计算本期发出和期末结存存货的成本,计算结果如表5-4所示。

表5-4 采用个别计价法计算存货成本 单位:千克、元

上述各种方法,企业可以根据实际情况选择使用,当然,企业一旦选定某一种计价方法,就不能随意变更。

五、期末存货的计价

我国《企业会计准则第1号——存货》规定:“资产负债表日,存货应当按照成本与可变现净值孰低计量”,即:当存货成本低于其可变现净值时,按成本计价;当存货成本高于其可变现净值时,按可变现净值计价。存货的成本高于其可变现净值的,按其差额计提存货跌价准备;存货的成本低于其可变现净值的,按其成本计量,不计提存货跌价准备,但原已计提存货跌价准备的,应按已计提存货跌价准备金额的范围内转回。

(一)存货的可变现净值

可变现净值,是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。可变现净值的特征表现为存货的预计未来净现金流量,而不是存货的售价或合同价。企业预计的销售存货现金流量,并不完全等于存货的可变现净值。存货在销售过程中可能发生销售费用和相关税费,以及为达到预定可销售状态还可能发生的加工成本等相关支出,构成现金流入的抵减项目。企业预计的销售存货现金流量,扣除这些抵减项目后,才能确定存货的可变现净值。

企业确定存货的可变现净值,应当以取得的确凿证据为基础,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。(1)产成品、商品和用于出售的材料等直接用于出售的商品存货,在正常生产经营过程中,应当以该存货的估计售价减去估计的销售费用和相关税费后的金额,确定其可变现净值。(2)用于生产的材料、在产品或自制半成品等需要经过加工的材料存货,在正常生产经营过程中,应当以所生产的产成品的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额,确定其可变现净值。

存货存在下列情形之一的,表明存货的可变现净值低于成本:(1)该存货的市场价格持续下跌,并且在可预见的未来无回升的希望。(2)企业使用该项原材料生产的产品的成本大于产品的销售价格。(3)企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面成本。(4)企业所提供的商品或劳务过时或消费者偏好改变而使市场的需求发生变化,导致市场价格逐渐下跌。(5)其他足以证明该项存货实质上已经发生减值的情形。

存货存在下列情形之一的,表明存货的可变现净值为零:(1)已霉烂变质的存货。(2)已过期且无转让价值的存货。(3)生产中已不再需要,并且已无使用价值和转让价值的存货。(4)其他足以证明已无使用价值和转让价值的存货。

(二)成本与可变现净值孰低法的应用

成本与可变现净值孰低法在具体应用时,有单项比较法、分类比较法、总额比较法三种方法可供选择。单项比较法,是指对每一项存货的成本与可变现净值逐一比较,分别按其低者对该项存货进行计价,汇总后即为期末存货价值。分类比较法,是指按存货类别分别计算其成本与可变现净值,然后对每一类存货的成本与可变现净值进行比较,分别按其低者对该类存货计价,汇总后即为期末存货价值。总额比较法,是指将全部存货的总成本与总可变现净值进行比较,取其低者作为期末存货价值。

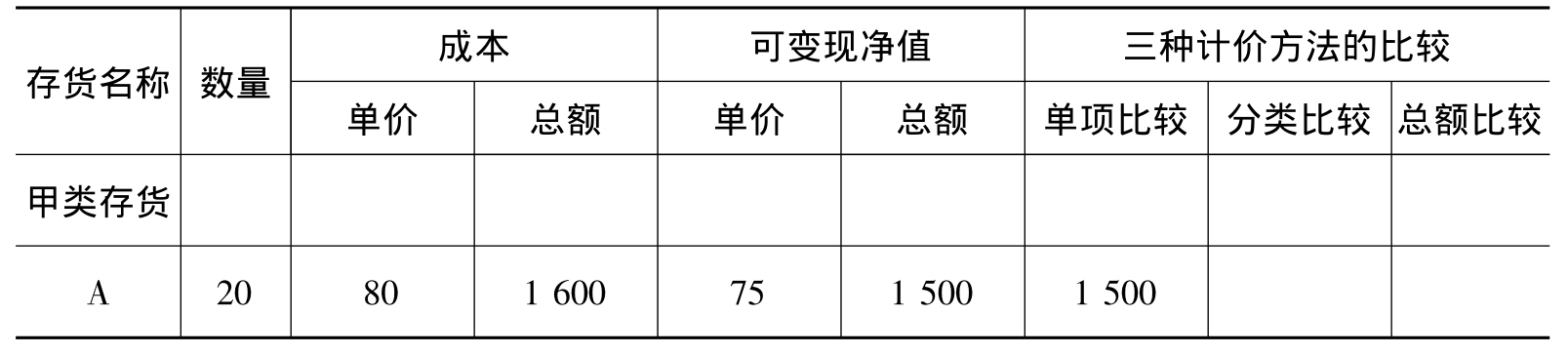

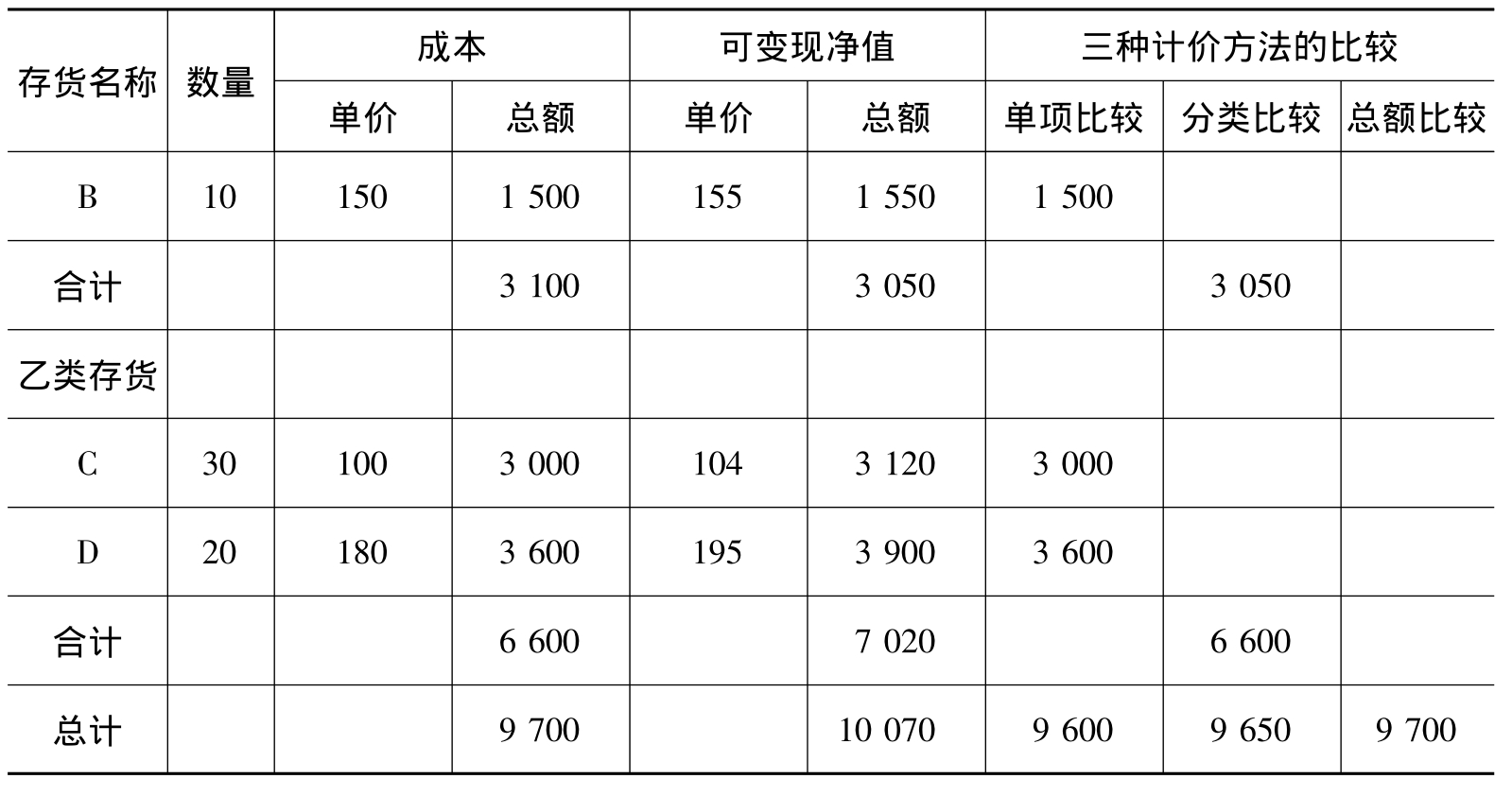

例5.2 某企业有甲、乙两大类A、B、C、D四种存货,各有关资料及按上述三种方法确定的期末存货价值如表5-5所示。

表5-5 成本与可变现净值孰低法的应用 单位:元

续表

从表5-5的计算结果可以看出,单项比较法计算的期末存货价值最低,分类比较法次之,总额比较法最高。其原因是单项比较法采用逐项比较,选出的数据均最低,结果最准确,也最谨慎。但采用单项比较法工作量较大,在存货种类繁多的企业更是如此。

我国《企业会计准则第1号——存货》规定:企业通常应当按照单个存货项目计提存货跌价准备。对于数量繁多、单价较低的存货,可以按照存货类别计提存货跌价准备。与在同一地区生产和销售的产品系列相关、具有相同或类似最终用途或目的,且难以与其他项目分开计量的存货,可以合并计提存货跌价准备。

(三)成本与可变现净值孰低法的会计处理

采用成本与可变现净值孰低法,如果成本低于可变现净值,仍按成本反映期末存货价值,不需要做任何账务处理。如果可变现净值低于成本,则需要确认存货跌价损失,并进行相关的账务处理。具体做法是:在资产负债表日,企业根据存货准则确定存货发生减值的,按存货可变现净值低于成本的差额,借记“资产减值损失”科目,贷记“存货跌价准备”科目。

表5-5中,按单项比较法计算的存货可变现净值为9 600元,存货成本为9 700元,应计提存货跌价准备100元。会计分录为:

借:资产减值损失 100

贷:存货跌价准备 100

需要说明的是,已计提跌价准备的存货价值以后又得以恢复,应在原已计提的存货跌价准备金额内,按恢复增加的金额,借记“存货跌价准备”科目,贷记“资产减值损失”科目。

例5.2中,假设第二年年末存货的成本为11 000元,可变现净值为15 000元,在会计报表上应按成本对存货计价,已计提的存货跌价准备应当全部冲回。会计分录为:

借:存货跌价准备 100

贷:资产减值损失 100

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。