任务一 商业银行的概念、性质与职能

能力目标 深刻理解商业银行的性质

知识目标 了解商业银行的含义和作用

重点难点 灵活运用商业银行的职能

商业银行是经济活动中最重要的金融机构之一,是金融业中历史最为悠久、服务活动范围最为广泛、对社会经济生活影响最大的金融机构,也是世界各国金融体系的主体。作为一个盈利性机构,商业银行以实现利润最大化为主要经营目标。

一、商业银行的概念

商业银行是指以盈利为目标,以经营存款、放款和汇兑为主要业务,以多种形式的金融创新为手段,全方位经营各类银行与非银行金融业务的综合性、多功能的金融企业。

商业银行的名称在各国是不同的。商业银行的说法来自美国,英国把这种银行称为清算银行,日本则称为城市银行。本书根据美国的划分把各国具有一些同样经营特征的金融机构统称为商业银行(Commercial Bank)。

二、商业银行的性质

商业银行的性质可以从3个层面理解:

(一)商业银行是企业

商业银行具有企业的一般特征:一是具有从事业务经营所需要的自有资本;二是依法自主经营、自负盈亏、照章纳税;三是以利润最大化为最终经营目标,并以其全部法人财产对外承担责任。

商业银行中的“商业”一词“Commercial”英文含义有两种:一是商业的,二是营利的,这也表明了商业银行的企业性质。

(二)商业银行是特殊企业

从经营对象上看,商业银行的经营对象不是普通商品,而是货币、资金。货币资金可以衡量任何商品的价值,可以和一切商品相交换。

从社会作用上看,它与任何社会组织和个人都有密切关系,是涉及国计民生、须臾不可离开的一种特殊商品。

从业务范围上看,商业银行业务活动的范围不是生产流通领域,而是货币信用领域,商业银行不是直接从事商品生产和流通的企业,而是为从事商品生产和流通的企业提供金融服务的企业。

从经营方式上看,一般工商企业采取买卖的方式经营,而银行采取借贷方式,即信用方式经营。采用信用方式经营货币,不改变货币的所有权,只把货币的使用权进行有条件的让渡。这种经营方式既适应货币这种特殊商品的性质,又能兼顾各方面的经济利益关系,从而调动借贷双方和银行的积极性。

(三)商业银行是综合性多功能的金融企业

现代经济社会中的商业银行已不仅仅是经营货币的特殊企业,而是成为在金融领域提供各种服务的综合性多功能的金融企业。

首先,在经营性质和经营目标上,商业银行与中央银行和政策性金融机构不同。商业银行以盈利为目的,在经营过程中讲求营利性、安全性和流动性原则,不受政府行政干预。

其次,商业银行与各类专业银行和非银行金融机构也不同。商业银行的业务范围广泛,功能齐全,综合性强,既有负债业务,如存款、发行金融债券,也有资产业务,如放款、进行证券投资,还有中间业务,如办理结算。

因此,商业银行的功能比专业银行和其他金融机构更全面,尤其是商业银行能够经营活期存款业务,可借助支票及转账结算制度创造存款货币,使其具有信用创造的功能。

想一想

商业银行与中央银行在性质、资金来源、业务范围、经营目标等方面有哪些区别?

三、商业银行的职能

(一)信用中介职能

作为经营货币的特殊企业,商业银行的首要职能就是信用中介。信用中介是指商业银行通过负债业务,把社会上的各种闲散货币资金集中到银行,再通过资产业务,将其投放给需要资金的客户,即充当了资金闲置者和资金短缺者之间的中介人,实现资金的融通。

信用中介是商业银行基本功能。这一功能可以发挥3方面作用:

(1)使闲散的货币资金转化为资本。商业银行通过向储户支付利息将各种闲散资金集中起来,再投放到需要货币资金的第一、第二和第三产业部门,成为发展经济的生产资本、商品资本或货币资本。

(2)使闲置资金得到充分利用。商业银行运用信用形式,还可以将再生产过程中游离出来的暂时闲置资金再转化为生产资本等职能资本。在社会资本总量不变的前提下,提高资本使用效率,扩大社会资本总的增值能力。

(3)续短为长,将集中起来的短期货币资金部分转化为长期的货币资金,满足社会对长期借贷资本的需求。

(二)支付中介职能

1.支付双方的中介

商业银行通过存款在账户上的转移,为客户办理交易款项的收付。在支付双方中间扮演中介人的角色,发挥支付中介的职能。换言之,商业银行是社会经济活动中支付双方的出纳中心和支付中心,是整个社会信用链的枢纽。

2.促进存贷业务的扩大

商业银行的支付中介职能早于信用中介职能出现,但当信用中介职能形成后,支付中介职能的发挥就要以信用中介功能为前提。支付中介职能发挥得好,反过来可以促进存、贷业务的扩大,使信用中介职能得到更好的发挥。

3.成为商业银行的基本职能

支付中介职能一方面可以大大减少流通中的现金使用(通过支票等转账结算),加速资金周转,节约社会流通费用,促进经济发展;另一方面还能使其拥有相对稳定和低成本的资金来源(客户要利用商业银行的支付中介职能就必须开立账户,并存入一定数额的货币资金),有利于降低银行的资金成本。

(三)信用创造职能

信用创造职能是商业银行在信用中介和支付中介基础上客观具备的一种特殊职能。具体含义是指商业银行利用吸收来的存款向客户发放贷款,在客户所获贷款还没有完全使用的情况下,余额又形成商业银行的存款(派生存款),银行可据此发放贷款,从而衍生出更多存款,从而扩大了货币供应总量,满足更多客户对资金的需求,促进经济发展。

资料卡

影响商业银行信用创造的因素有哪些?

银行具有信用创造的职能是政府对其严加管制的主要原因之一。影响商业银行信用创造的因素主要有:中央银行的货币政策(如存款准备金制度)、客户的偏好、市场利率预期、政府的目标。

(四)金融服务职能

1.银行基本业务形态的延伸

金融服务职能是指商业银行利用其在经济活动中的特殊地位,依靠其在充当信用媒介和支付媒介过程中所获得的大量信息,应用现代信息技术等先进工具,为客户提供理财咨询、代理融通、信托、租赁、现金管理等服务。通过提供这些服务,商业银行在获取一定费用的同时,加强与现有客户以及潜在客户的联系,有利于提高市场占有率。

2.与网络技术紧密结合

作为大规模使用计算机技术的重要行业,银行业与信息技术紧密结合,一方面促进信息技术的迅猛发展,为人类社会进入信息时代创造了有利条件;另一方面银行业借助计算机和互联网技术,使商业银行的金融服务发生了革命性变革,电子银行、网上银行应运而生。

(五)调节经济职能

调节经济是指商业银行通过其信用中介活动,调剂社会各部门的资金短缺,同时在央行货币政策和其他国家宏观政策的指引下,实现经济结构、消费比例投资、产业结构等方面的调整。此外,商业银行通过其在国际市场上的融资活动还可以调节本国的国际收支状况。

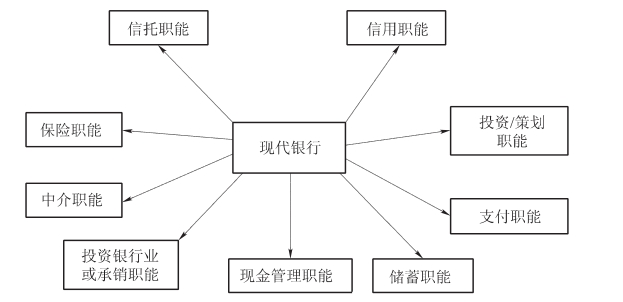

商业银行具有广泛的职能,因此对整个社会经济活动的影响十分显著,在整个金融体系乃至国民经济中位居特殊而重要的地位。随着市场经济的发展和全球经济的一体化发展,现在的商业银行已经凸现了职能多元化的发展趋势。现代商业银行承担的职能如图1-1所示。

图1-1 现代商业银行职能

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。