一、市场式政府治理模式及其对政府绩效审计的影响

(一)市场模式的理论基础

1.新古典主义经济学的市场效率理论

应用市场的方式改革政府的基本理论依据是,相信市场作为分配社会资源的机制的效率。市场模式的倡导者将其理念建立在新古典主义经济学的基础之上,他们认为,其他的分配形式,如通过官僚体制的分配形式或更常见的法律的分配形式,是对自由市场体系运行结果的歪曲。政府干预的手段越接近于市场模式,就越有可能得到更好的结果。政府部门所使用的传统的命令式干预机制是一种无效率的“工具”,而以市场为基础的机制如合同、激励、税收支出等是更可取的手段(Hula,1990年;K.Walsh,1995年)。

2.公共选择理论

以市场为基础进行改革的第二个方面的理论依据来源于许多提倡公共选择理论的人士的观点。这些学者认为,由于组织成员,尤其是机关最高长官们对自身利益的关心,导致了政府官僚体制倾向于以令人无法接受的速度膨胀,而且以为公众服务为由向其经费提供者(即议会)索要更多的经费。另外,政府官员之所以能够在编制预算的过程中行使他们的垄断性权力,部分原因是他们拥有更多接近信息的机会,尤其是他们比其经费提供者更了解服务性生产的实际成本。如果允许其他的竞争者提供同类服务,那么就会刺激官僚机关控制其服务成本以战胜竞争对手。当然,有关官僚机构垄断权力造成效率低下的假设还存在一些争论,如某些服务由政府采取垄断的方式来提供可能会比通过竞争的方式来提供更有效率[1]。

3.一般管理与“新公共管理”理论

市场式治理模式的第三个理论基础蕴涵在一般管理与“新公共管理”的有关理论中。这一分析观点的主体是基于这样的设想——即不管管理在哪里发生,管理就是管理。市场模式的支持者认为,组织和激励人员的机制不仅可运用于私人部门,同样也适用于公共部门。新公共管理的理论认为,围绕公共管理的开展而设立的行政机构实际上是为行政系统所固有的低效率和特权进行辩护的工具。管理主义论者进行改革的部分目标就是要取消行政部门的特权(Hood,1995年),并开放传统的内部劳动力市场以吸引更多的来自外部的竞争对象。新公共管理的倡导者认为,优秀的管理者通过利用私人部门的管理技术和激励手段,能够“以较少的施政成本缔造一个运作良好的政府”。另外,根据新公共管理理论中有关政府的概念,私人部门所强调的一些价值观念——其中最值得注意的价值观念是效率——在公共部门中应该更受重视[2]。

(二)市场式政府治理模式的理念

1.结构

市场模式的倡导者认为,在一个组织内部只设领导层和处理外部环境事务的基层部门的做法将会比在组织内部分层设级的做法能够更为有效地制定出适当的决策。传统的公共部门结构存在的主要问题在于它依赖庞大、垄断的部门,而这些部门对外界环境不能作出有效反应。从事公共选择方法研究的学者也认为,政府组织规模庞大和复杂性以及所提供的商品与服务成本过高是政府缺乏效率和效能的根源。他们认为,解决公共组织在结构方面所存在的问题的一项主要原则是分散决策和政策执行的权力。将大的部门分解成若干小的机构的做法已被英国、新西兰、荷兰等发达民主国家所接受(Davies and Willman,1992年;Boston,1991;Kickert,1994年)。以新西兰为例,从20世纪80年代后期开始,新西兰对以前的部委进行了公司化改造,即将这些部委分解成许多拥有自主权或半自主权的组织以从事提供公共服务的工作。一些规模较小的部委尽管保留了政策职能,但整个决策系统仍由财政部和发动改革的人士控制(Boston,1991年)。而打破大政府垄断的基本方法是利用私人组织或半私人组织来提供公共服务,西欧国家以及澳大利亚和新西兰都曾广泛进行了私有化改造(Wright,1994年)。

2.管理

如上所述,市场模式的倡导者认为应将私人部门的管理方法应用于政府部门。这具体体现在人事管理和财政管理方面,其中又以政府公职人员报酬制度最明显。与传统人事制度以资历决定报酬等级,同一级别的公务员获得相同的工资报酬不同,市场模式认为应以工作成绩确定工资级别。工作成绩越好,所得到的报酬就应该越多,对高层管理人员则通过签订工作成绩合同进行激励。

公共部门财政管理改革所依据的市场原则之一是,将购买者与提供者分开,并建立内部市场(OECD,1993年)。英国的“财政管理改革方案”(A.Gray and Jenkins,1991年)和澳大利亚的“财政管理改进计划”(Keating and Holmes,1990年)的最主要的共同点是,都试图在政府内部成立与提供服务有关的“成本中心”,并比过去更为精确地分配提供每一项服务所需要的全部成本。

政府市场化改革的另一个内容是“签约外包”(Ascher,1987年)或“市场检验”(Oughton,1994年)。即政府的全部工作都应该采取某种形式的竞标,以便让私人部门也有机会投标,最终能更好、以更低成本地完成工作。英国、美国、澳大利亚和新西兰允许外部单位参与竞标政府工作的做法已实行多年(Keating and Holmes,1990年)。

3.政策制定

市场模式一方面提倡将官僚体制的职能分散给多个“企业型的”机关,这些机关被授权独立自主地制定政策,这种分散职能的行为可能是根据来自市场的信号而进行的,或者纯粹是建立在对组织领导人员的判断的基础之上。另一方面,提倡市场模式的实际工作者期望这些拥有半自主权的组织遵守上级部门制定的政策和意识形态方面的命令。

4.公共利益

对公共利益的关注也许是整个政府改革运动中最重要的组成部分。改革者在改革过程中应思考的基本问题是,所采取的改革方案以及政策过程的结果能否使公众受益,而不是能否革除旧的体制。首先,市场模式的根本要求是政府所提供的服务应该符合公众的需求,应该根据政府提供公共服务的成本是否低廉来评价政府。其次,政府应该对市场信号作出反应。市场模式下的责任制是由结果测评取代传统模式下的过程测评。最后,市场模式下的公民被看成是消费者和纳税人。因此,公共利益除了可以影响政策制定外,还能够有助于公民在市场中更自由地选择所需要的公共服务。这种自主性将取代过去那种强制公民接受仅限由立法机关和官僚体制所提供的整套服务的体制。

(三)市场式治理模式对政府绩效审计的影响

采用市场式治理模式的国家越来越强调财政管理的结果导致了人们更加重视审计工作,这里的审计工作不仅指过去的那种旧式审计(内容包括调查“欺骗、浪费、滥用公款”等活动)。在此模式下,审计工作除了强调财务清廉外,更强调实现三个“E”的目标,即经济(Economy)、效率(Efficiency)和效果(Effectiveness)。政府审计人员的角色也发生了变化,从过去戴着绿色眼镜查账的形象,转变成推行改革和建立责任制过程中必不可少的成员[3]。

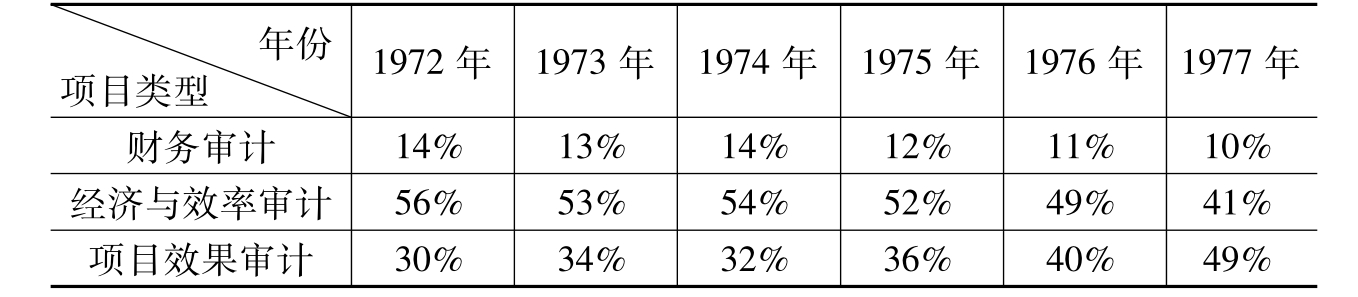

从时间上看,市场化改革盛行于20世纪60至70年代,而这一时期也正是西方主要国家绩效审计正式形成的时期。如前文所述,20世纪70年代美国的“3E”审计走向准则化。1972年,美国审计总署根据立法赋予的权限制定了《政府机构、计划项目、活动和职责的审计标准》(即第三章所述《黄皮书》),其中对绩效审计的内容、实施和报告作了具体规定,使绩效审计得以较快发展。在美国审计总署的机关刊物《观察报告》(OverviewReport)中曾反映70年代的政府审计工作量,如表4-1所示。

从表4-1可以看出,美国政府审计工作人员从事的绩效审计工作量从70年代初的86%上升到了70年代末的90%,绩效审计已成为政府审计的主要工作。

表4-1 美国审计总署20世纪70年代政府审计工作量

资料来源:王光远著,《管理审计概论》,中国人民大学出版社,1996年版,第87页。

再如英国,1979年撒切尔夫人上台以后,英国保守党政府推行了西欧最激进的以市场化为特征的改革计划,减少政府干预,让经济主体充分利用市场机制去配置资源,并且在公共服务的供给领域引进市场机制,力图创建一个“少花钱多办事的政府”。这种市场化取向,是一个“从自由市场到政府干预,再从政府干预回归自由市场的否定之否定过程”(陈振明,2003年)。在市场化治理模式的影响下,货币价值审计(后称绩效审计)备受关注。1980年3月,英国政府发表了“绿皮书”,该文件归纳了与国家审计机构有关的各种建议。1981年2月公共账目委员会发布了著名的特别报告书——《主审计长的作用》。该报告主张通过制定相应的法律条款对审计总体结构进行规定。1983年《国家审计法》颁布并于1984年1月1日起实施。该法第六条规定:主计审计长可以检查任何部门、机构或其他团体履行职能过程中使用资源的经济性、效率性和效果性。该法第一次从法律上授权审计署进行绩效审计。西方其他主要国家政府绩效审计形成时间如表4-2所示:

表4-2 西方其他主要国家政府绩效审计形成时间

续表

资料来源:根据Glynn(1985)、Johnsen,Meklin et al.(2001)等资料整理。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。