四、解制式政府治理模式及其对政府绩效审计的影响

(一)解制模式的含义

20世纪80年代的政治家们对于官僚组织非常厌恶和不信任,并试图限制公共官僚组织制定政策的权力。有关解制模式的基本设想是,如果取消一些限制和制约,政府机构就可以将目前的工作处理得更有效率,而且还可能从事新的创造性工作,以促进社会的整体利益。

霍纳是里根政府的高级官员,他认为,公共部门的解制与私人部门的解制一样重要,而且也是基于同样的理由,即为了释放员工的创新活力,政府需要坚决果断的公务员,有能力做出决定与开展行动,而不是一味等待观望。在此,解制方法的含义是:释放公共部门蕴藏的能量,以提高政府行动的水平,即解除内部繁文缛节的限制,使政府的活动更具有创造力、效率及效能。

第二种观点认为,解制型政府是市场模式与管理主义的另一种说法。市场化观点的解制,主要目的在于解除内部控制,以提高公共管理者的管理能力。因为公共管理者长期受到人事、预算等法规的限制,想要通过管理主义以提高效率几乎是不可能的,所以,解制与市场模式被视为是改造政府的互补方法。

有关解制的第三个方面的含义包含参与模式的部分内涵。参与模式倾向于使员工在组织决策上更具有影响力,因此解制模式的倡导者相信运用裁量权将比运用规则、管制更能产生有效的公共行为。解制模式与参与模式的差异在于:解制几乎只强调提高效率,而参与模式注重的则是自我实现、参与等价值。

彼得斯认为,德语国家和受拿破仑传统影响的国家,较少以复杂的法规来控制公共组织的行动。在这些尊重法律的国家中,一般法律就已经足够了。此外,这些大陆国家的公众比英美国家的公众更关心公共服务部门。其结果是,对这些国家来讲,法令规章不会形成太大的负担,效率低下的情形也较英美国家少。因此,解除管制的行动主要是在美国和其他英语语系的国家中进行的。

(二)解制式政府治理模式的理念

1.结构

解制模式的倡导者认为,官僚机构是可以接受的,在某些情况下甚至是可取的。层级节制在解制模式中比在其他模式中更重要、更具有积极的意义。这是因为:首先,解制将有助于废除内部人事控制的许多其他机制;其次,解制的部分原因,是为了发挥管理者的创造能力。管理者在其组织内部必须能够做到行动一致,而层级节制或许是做到行动一致的最切实可行的办法。解制模式与参与模式不同的是,参与模式主张通过组织中低层人员的参与增强组织的作为,而解制模式则更重视领导者的角色。

解制模式有关结构问题的另一个观点是:政治领导者在政府内部设置的控制机关,并不如他们想象中的那样能起作用。他们认为,控制会造成浪费,因为控制本身需要大量的员工来进行管理。所以,解制模式并不强调集中化的控制结构,相反,它允许单个的组织制定并执行自己的目标。

2.管理

解制模式的管理含义包括两个截然不同的方面。一方面,解制模式的倡导者认为传统的政府结构和管理形式并不是很糟糕。根据解制型政府的概念,公共管理者不仅应具备市场模式所要求的企业家的创新精神,而且也应具备参与模式所要求的民主领导人的某些品质,他们也必须是有道德的领导者。如果能够成功地取消许多事前的控制,那么这些公共管理者也应该能够在组织内部创造出诚信、致力于公共服务、有责任感的组织文化,这些都是在强调解制的社会中管理者通常要面对的重要职责。

另一方面,即解制模式的另一个管理层面的含义与参与模式非常相似。如果政府的创造力要想真正得以发挥,那么组织中各个层级都应该参与,而不仅仅是高级管理者的参与而已。该模式认为政府内部的规章制度更多地约束了低层员工而非高层员工。如果能够取消这些规章,让员工在约束不多的环境中工作,就能够爆发出更大的能量,并能承担更多的责任。

3.政策制定

解制模式主要关心的便是做出决策与执行法律的程序,所以该模式有关政策制定的含义比其他方面的含义更为清晰。传统观点认为政策制定是政治领导者的特权。解制模式则认为,应该赋予官僚组织更强的决策角色。其逻辑思路是,既然这些组织是思想和专业知识的总汇之处,那么就应该允许它们有更多的决策权。就某种程度来说,这一逻辑也暗示了组织中的低层员工由于具有专业知识并与周围环境直接发生关系,因此应该拥有更大的影响力。从这一点来看,解制模式在决策问题上与参与模式非常相似。

解制型政府的一个重要方面是预算和公共资金的分配。因为解制式的财政管理方式认为,应该允许管理者自己做决定,尽管这种自己做决定的权利还只限于有关方案的相对确定的范围之内。所以,预算方面通过采取多年预算和资本预算等方式,以便于管理者做出更长期的决策。

协调也是政策制定中要考虑的重要因素。解制模式使协调和政策的连贯一致更加困难。如果赋予政策倡导者和管理者更多的制定和执行组织的政策的权利,那么解制模式或许可以使每一个组织内部的政策更加协调一致。但是问题在于,这种对内部的协调一致的追求,可能会使各个组织各自为政的情形更加严重,而且会使得他们更加为了实现自己的目标和组织的自我利益而损害集体的利益。

4.公共利益

就其本质而言,解制模式是用其他的控制形式来代替法令规章式的控制。解制模式设想公共利益可以通过一个更积极的、束缚较少的政府来实现。就责任监督而言,减少束缚也许是个不好的建议,因为任何民主国家都有责任监督的形式。解制模式利用结构和程序方法来限制政府,通过这些制约措施,防止公共官僚机构滥用公共权利或一事无成。

需要强调的是,与传统的管制型公共部门主要依赖事前的控制措施不同,解制模式强调事后控制。

(三)解制式治理模式对政府绩效审计的影响

解制模式的国家已经放弃了部分采购法规,转而允许各部门自行购置大部分的用品与服务(Kelman,1994年;Haves,1993年)。预算制度方面也有越来越多的解制情形,澳大利亚、新西兰与瑞典的中央财政机关,允许各部门采用“宽额预算”或“总体预算”的方式,对于如何使用预算给予了相当大的自由空间,并由各部门自行承担行动的责任(Schick,1988年)。但这些国家的政府部门仍受到审计规范及其他事后监督。

解制的结果势必导致对公共部门采取更多的事后控制的措施,大多数工业化民主国家已经设立并发展了中央监督组织。如英国的审计员与总审计长、加拿大的总审计员、瑞典的审计长等,都已扩大了活动的范围,以进行更有效率、效能的审计工作(Power,1994年)。由此可见,解制模式对政府绩效审计的影响主要是扩大了政府绩效审计的范围。

世界各国政府审计机关对于绩效审计范围的界定不尽相同,例如美国审计总署在其2003年新版政府审计准则中,明确绩效审计的范围包括“对项目的效果性和结果、经济性和效率性、内部控制、法律和其他规定的遵循情况进行评估;提供前期的分析、指导或总括性的信息”。目前GAO绩效审计工作领域涵盖了美国联邦政府涉足或准备涉足的每一个领域。近年来,它还日益重视对联邦政府的有关政策执行情况进行审计,以协助国会监督和改进政府工作,同时对政府部门及所属单位和公营企业履行社会责任状况进行评估,以促使政府关注公众的生活质量和权益。美国每年发表上千份报告和文件,在国会作证200多次,为决策者和公众提供大量的服务,在国家经济政策制定方面发挥着巨大的作用。

通过绩效审计和其他服务,美国审计总署每年为联邦政府节约了大量的资金。在1999年财政年度报告中,美国审计总署的工作带来了201亿美元的财政收益,这就是说在审计活动方面投资的每1美元都带来了57美元的收益。另外,美国审计总署还在256次国会听证会上作证。2000年财政年度,美国审计总署评估分析了社会安全改革、国防采购、军队维和行动、税收政策、计算机政策、管理人力资本的经济性、效率性和效果,通过工作实现了230.2亿美元以上的直接财政收益,经费投入的每一个美元都带来了61美元的收益。更多的情况是,审计总署的审计建议和审计发现能促使政府运作和服务的效率或收益的提高,但这些成果并不总能用金钱来表述。审计总署还对其建议进行跟踪,以确定这些建议是否被实行。

英国的政府绩效审计根据法律规定,其范围是政府所执行的项目、计划或任何其他工作活动使用公共资金的方式及其效果,具体分为四类:第一类是对严重的铺张浪费、效率或效益低下和控制薄弱的现象进行的检查。第二类是针对特定的部门、重大项目、工程进行的检查。第三类是对管理活动进行的检查。第四类是其他较小规模的检查,目的主要是检查和评价政策的执行结果,对政策本身不提出批评意见。英国国家审计署的审计范围不仅包括从中央到地方所有政府部门和政府机构,还包括逾半数使用公共资金的社会团体,并负责审计所有“国家贷款基金”(即国债资金)账目。此外,国家审计署还承担了国际劳工组织和欧洲农业指导与基金保障组织的审计工作。

其他一些国家,如加拿大综合审计的范围也十分广泛,“包括评审主要的管理活动和评价有关的制度和控制的适当性,旨在保证要考虑到经济性、效率和效果”。而荷兰审计院近年来更是采用了一种新的审计理念——政府范围审计(government-wide audit),即对大多数乃至全部政府部门的某种支出活动或政策工具进行分析,以便研究政策的效率和效果。这些审计项目每个都需要花费150~250天,虽然审计项目的数量减少了,但绩效审计的范围扩展了很多。

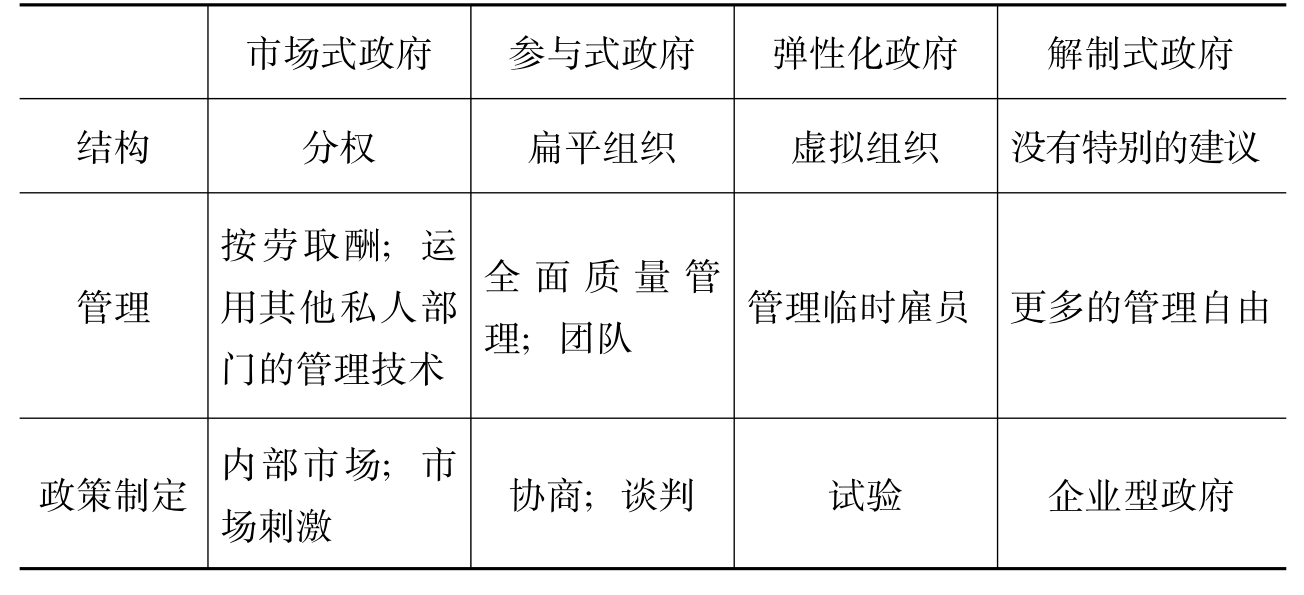

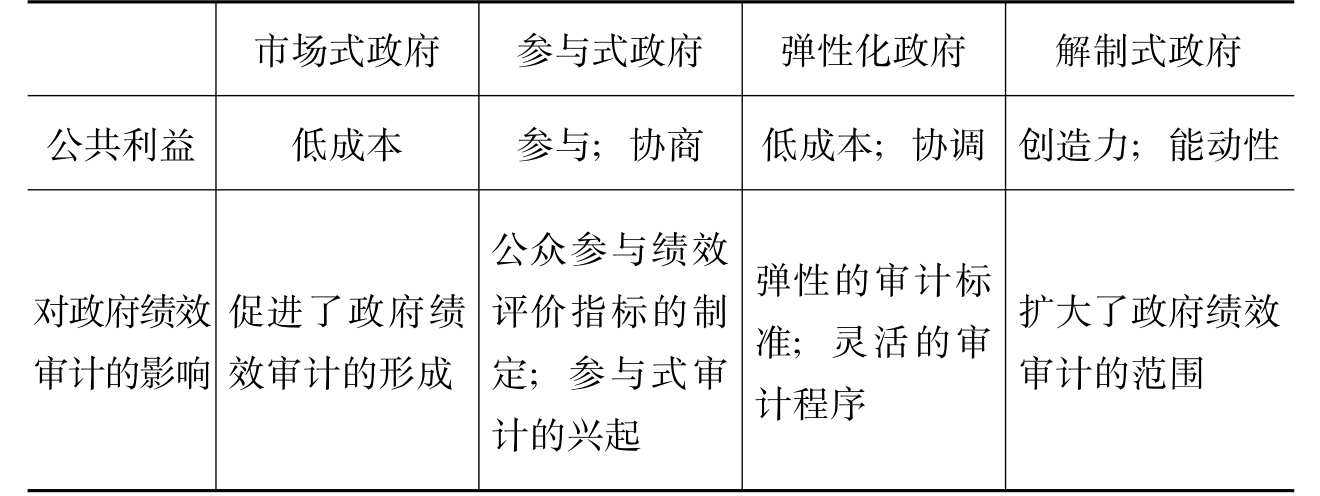

综上所述,四种政府治理模式的特征及其对政府绩效审计的影响如表4-5所示。

表4-5 四种政府治理模式的特征及其对政府绩效审计的影响

续表

资料来源:四种治理模式的特征引自盖伊·彼得斯著:《政府未来的治理模式》,中国人民大学出版社,2001年版,第23页,不同治理模式对政府绩效审计的影响是我们的总结。

由此可见,盖伊·彼得斯的四种政府治理模式有相容之处。例如各种方法都把公共部门中常见的层级化、规则化组织视为有效管理和治理的严重障碍;市场模式和参与模式都提倡授权;解制模式又包含有参与模式的部分内涵,都倾向于使员工在组织决策上更具有影响力。同时,它们也存在着许多差异和冲突。

(1)参与式政府模式是建立在关注行政组织中人类行为的基础上的,并认为个人在组织及政府生活中之所以能被激励,主要是出于休戚与共的利益关系,而不是市场模式出于物质(如薪金与酬赏)的考虑。市场模式主张政府与公民之间是服务提供者与消费者的关系,降低了公民作为与国家相对应的权利和合法地位的拥有者的作用,也降低了公民个人的权利和法律地位。相比之下,参与式政府着重强调政治性而非市场性。

(2)弹性化模式和参与式模式在人事管理方面存在根本上的差异。虽然弹性化的人事管理可以使政府快速而有效地对所面临的危机或迅速增加的服务需求做出反应,并有效节省经费。但它无疑是以组织记忆的消退和员工责任感的降低为代价,并有可能威胁到公共服务的价值和特质,使公务员制度的廉洁、忠诚、责任等价值观念难以实现,更无追求卓越的动机。而这恰恰与参与式政府模式反其道而行之。

(3)参与模式主张通过组织中低层人员的参与来增强组织的行为,而解制模式则更重视领导者的角色。按解制模式的逻辑,在追求预定目标的过程中,应解除对管理活动的管制,而不是允许员工参与目标的制定。

各种治理模式并不对应特定的国家,是对各国治理过程中治理理念的总结。相应的各治理模式下政府绩效审计也不对应特定的国家,是在不同治理模式影响下的政府绩效审计。

【注释】

[1]威廉森(Williamson,1985)曾详细描述了几种垄断的情况(无论是在公共部门还是在私人部门),其中包括关于自然垄断的普遍特点。如欧洲的煤气和供电等服务由公用事业公司提供显然效率更高。

[2]参见盖伊·彼得斯著:《政府未来的治理模式》,中国人民大学出版社,2001年版,第35页。

[3]引自盖伊·彼得斯著:《政府未来的治理模式》,中国人民大学出版社,2001年版,第46页。

[4]引自盖伊·彼得斯著:《政府未来的治理模式》,中国人民大学出版社,2001年版,第62页。

[5]引自盖伊·彼得斯著:《政府未来的治理模式》,中国人民大学出版社,2001年版,第63页。

[6]引自盖伊·彼得斯著:《政府未来的治理模式》,中国人民大学出版社,2001年版,第72页。

[7]引自盖伊·彼得斯著:《政府未来的治理模式》,中国人民大学出版社,2001年版,第80页。

[8]参见陈振明著:《政府再造——西方“新公共管理运动”述评》,中国人民大学出版社,2003年版,第266页。

[9]引自盖伊·彼得斯著:《政府未来的治理模式》,中国人民大学出版社,2001年版,第87页。

[10]引自盖伊·彼得斯著:《政府未来的治理模式》,中国人民大学出版社,2001年版,第90页。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。