任务4 掌握记账凭证的填制

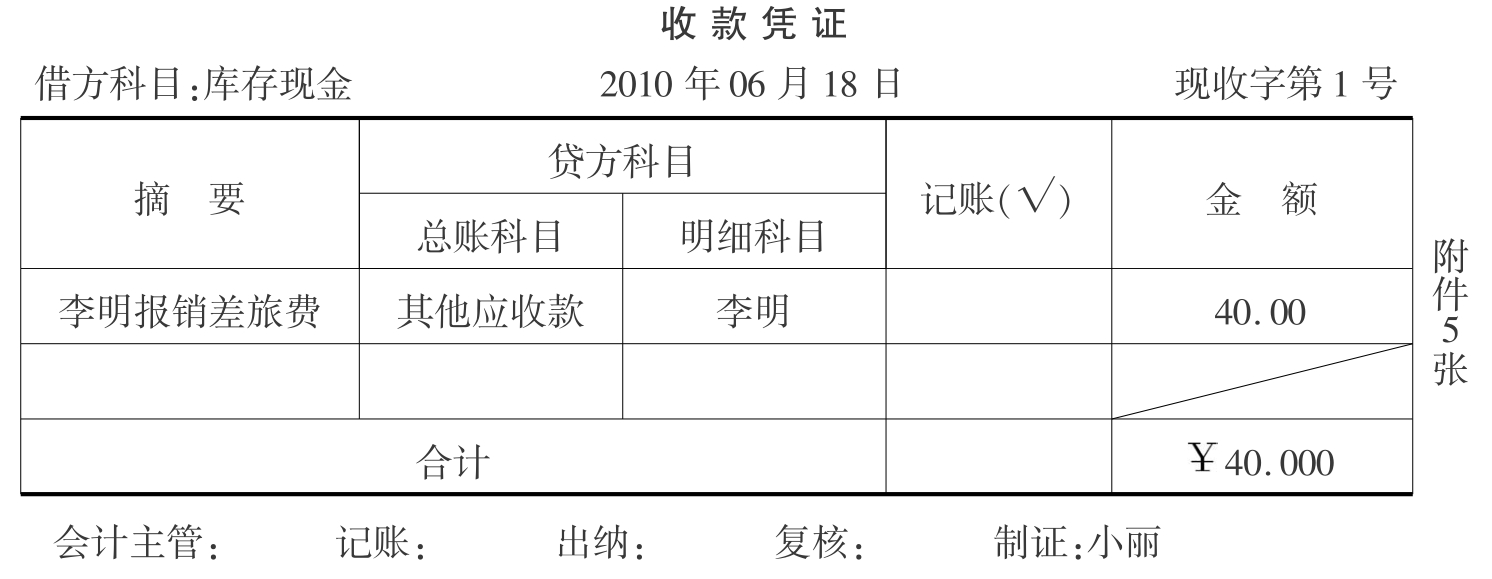

7.4.1 掌握收款凭证的填制

应借科目涉及“库存现金”“银行存款”的业务选择收款凭证,填制要求如下:

①“摘要”栏应填写经济业务内容的简要说明。

②在凭证的右上方为记账凭证编号,可按银收、现收顺序编号(一月重编一次,不能重号,也不能漏号)。

③收款凭证上方“借方科目”应填列“银行存款”或“库存现金”科目,“贷方科目”填写与“银行存款”或“库存现金”相对应的一级科目和二级明细科目,各贷方科目的金额应填入本科目同一行的“金额”栏中。“合计”行的金额表示借方科目“银行存款”或“库存现金”的金额。付款凭证刚好相反。转账凭证则上方没有借方科目或贷方科目。

④年、月、日应按收到货币资金的日期填写。

⑤“记账”栏内注明已记入现金账及有关分类账的符号,一般用打“√”表示,避免漏记账或重记账。

⑥附件张数应按独立的原始凭证计算填列。

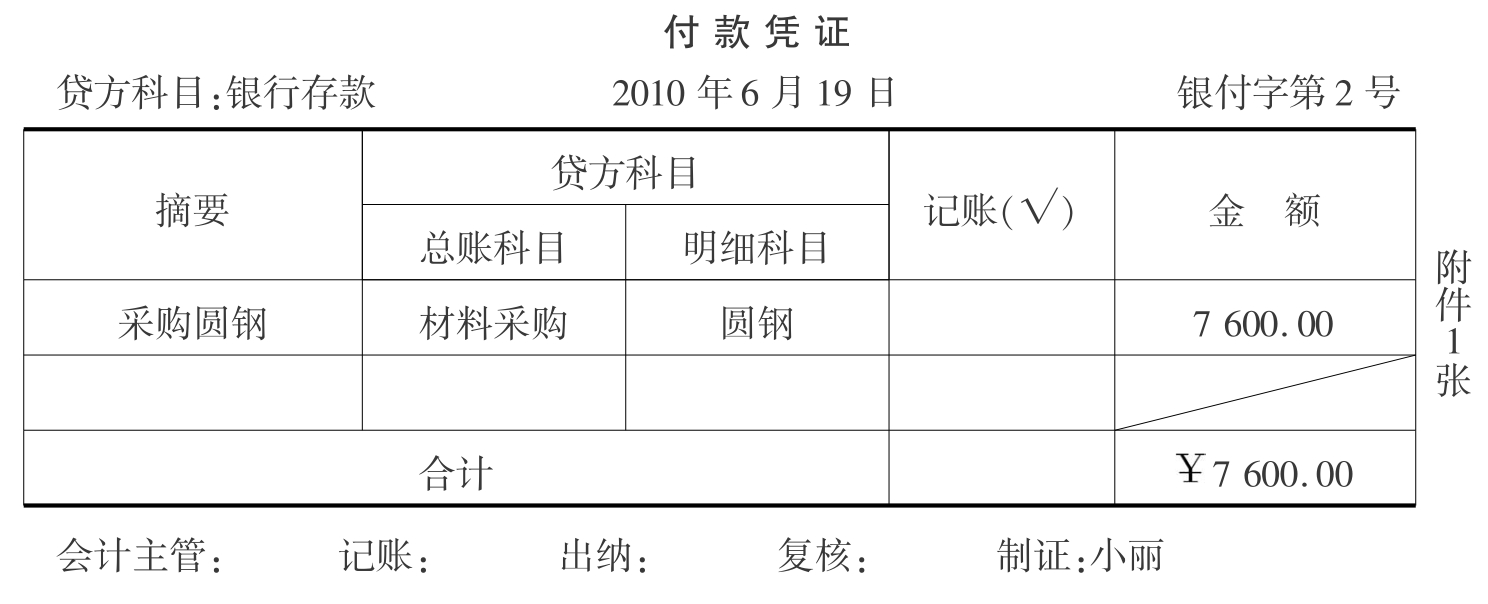

7.4.2 掌握付款凭证的填制

应贷科目涉及“库存现金”“银行存款”的业务选择付款凭证,付款凭证的填制方法与收款凭证基本相同。不同的只是列在格式左上角的是“贷方科目”,填列“库存现金”或“银行存款”科目,在格式的第二栏则是“借方科目”,填列与付出款项相对应的会计科目。按银付、现付顺序编号,日期按付出货币资金的时间填写。

【例7.8】 2010年6月19日企业采购圆钢4 000千克,每千克1.9元,共计人民币7 600.00元,开出支票一张。

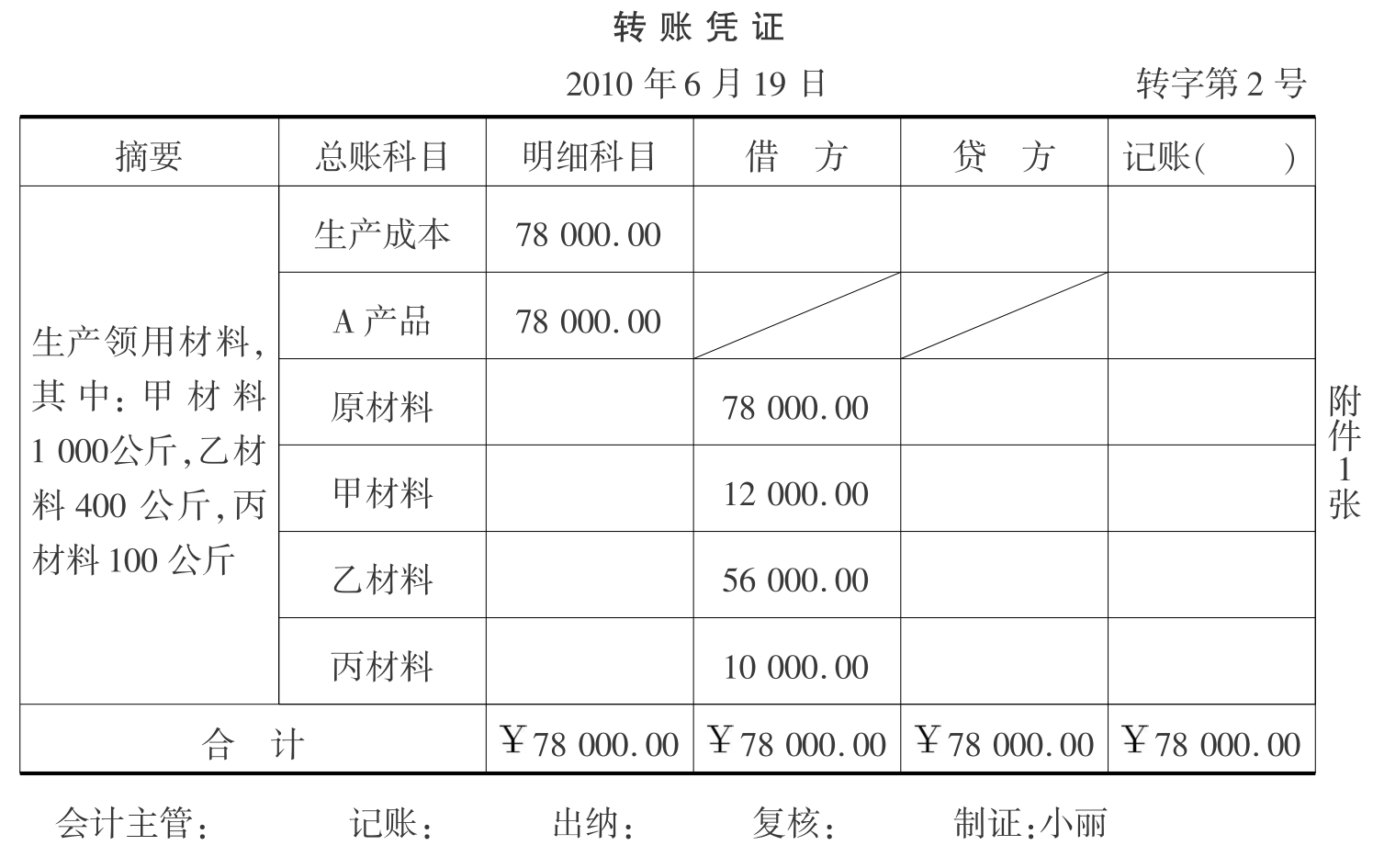

7.4.3 掌握转账凭证的填制

转账凭证与前两种凭证的不同在于借方、贷方都是在格式中反映,而不是在格式的左上角列示借方或贷方;在相应的金额栏内填列应借科目的金额和应贷科目的金额;格式的下方不必有出纳人员的签章。按转字第×号顺序编号,日期原则上按收到原始凭证的日期确定。如果一份转账凭证中包括有不同日期的同类原始凭证时,也可以将填制日期作为凭证日期。

【例7.9】 2010年6月19日企业生产领用材料用于生产A产品,其中:甲材料1 000公斤,乙材料400公斤,丙材料100公斤。

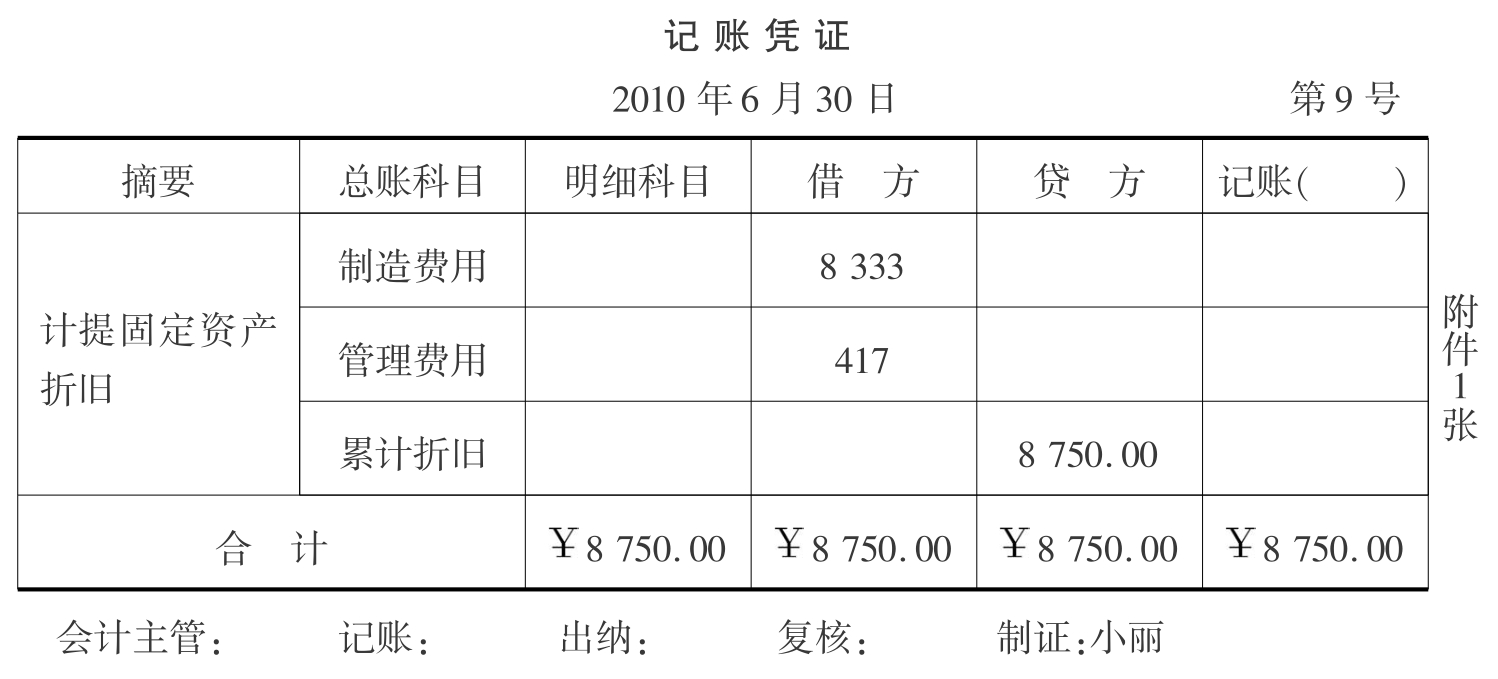

7.4.4 掌握通用记账凭证的填制

在经济业务比较简单的单位也可以不采用上述三种记账凭证,而改用一种通用的记账凭证,适用于反映所有的经济业务,格式与转账凭证基本相同,以简化核算手续。一般适用于经济业务较简单、规模较小的单位。与转账凭证填制不同的地方在于编号没有体现是转字。

【例7.10】 2010年6月30日企业计提固定资产折旧。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。