4.4 借鉴西方经验教训,发展中国信用市场

4.4.1 概述

在我们发展中国信用市场的过程中,西方发达市场有许多值得我们借鉴的经验。同时,本轮全球金融危机凸显了西方发达市场的诸多弊端,其教训值得我们深思。在这一章中,我们主要讨论与信用市场相关的金融产品和市场格局的突出问题。在金融产品方面,我们讨论资产证券化和信用违约互换这两类创新产品;在市场格局方面,我们讨论信用评级业。

4.4.2 资产证券化

银行业的传统主要业务是信贷,所以信用风险管理一向是银行业的重要课题。由于缺乏有效的信用风险转让手段,银行传统的信用资产组合管理模式是静态的。这种传统的“放贷并持有”(Originate and Hold)模式严重制约了银行管理的优化。第一,错误的放贷决策难以通过风险转让及时补救;第二,难以动态应对风险的演化;第三,集中于重点客户的信用风险通过风险转让进行分散;第四,资产难以流转成为新业务瓶颈。银行资产的转让常面临障碍或引起副作用,如缺乏二级市场、影响客户关系、产生会计和税务复杂性等等,另外,有些债权具有非转让性。

信用衍生品和资产证券化的创新,给银行业带来了动态管理信用风险的高效工具,给投资者带来了新的投资渠道和投资策略,也给资本市场带来了新的价格发现机制和流动性。这些创新推动了银行业由“放贷并持有”(Originate andHold)向“放贷为销售”(Originate to Distribute)转换。

金融业的一大使命是作为桥梁,使闲置资金顺畅而高效地流向资金的需求方,以促进实体经济的发展,这一使命的挑战在于匹配投资方和融资方的需求。信用资产(如企业债券和贷款等)从信用评级角度,通常分为投资级(Investment Grade,简称IG)和非投资级(Non-Investment Grade,简称NIG)两大类。投资级信用资产的信用质量较高,其信用评级不低于穆迪(Moody's)体系中的Baa3、标普(S&P)体系中的BBB-、惠誉(Fitch)体系中的BBB-、道明(DBRS)体系中的BBB(low),低于投资级门槛的信用资产属于非投资级。许多固定收益产品的机构投资者,其投资章程将投资范围限于投资级,因而对于非投资级信用资产的市场需求较为有限。那么,如何扩大非投资级信用资产的投资者群体呢?西方市场为了克服投资方与融资方这一投资矛盾,其中之一的途径是走资产证券化的道路。

美国的资产证券化发展历史体现了世界资产证券化的发展历史,一方面美国的金融深化程度最高、市场容量最大;另一方面,资产证券化的技术从住房抵押贷款市场一直扩大到汽车应收款和信用卡贷款等等一系列领域中。20世纪30年代大危机后,美国国会通过立法建立了数家为抵押提供资金或担保的机构,如联邦住房贷款银行(FHLB)、联邦住宅管理局(FHA)、联邦国民抵押协会(FNMA)等等,为构建一个流动的抵押证券市场信用体系提供了支持。一个是政府国民抵押协会(GNMA),承担了资助贫困家庭住房抵押贷款项目;另一个是联邦国民抵押协会(FNMA),购买联邦住宅管理局和退伍军人管理局不提供担保的常规抵押。这两个机构发行的一种住宅抵押担保证券,应该是最早的资产证券化工具之一(2)。

1.如何点石成金

在结构上,相对优先的层档得益于比自身次级的层档对于风险的缓冲,而这一缓冲作用的强度与资产池风险分散效应是正相关的。因而这一技术是一种资产组合技术,其核心是将资产汇集成池后进行重整化,在实践中又常需要结合对冲、担保等交易安排。这一过程类似于准备一场盛宴,资产池中多项资产如同多种烹饪原料,对冲、担保等交易安排如同调味品,各重整化层档如同数盘不同菜肴,可以满足不同投资者对风险和回报的口味和要求。

资产证券化技术借助资产池层面的重整化,超越单个资产特征的制约,大大拓展了投资者群。在这一技术的帮助下,融资方突破了融资瓶颈,降低了融资成本;投资者大大拓展了投资范围,增进了投资风险分散,提高了投资收益。在理论上,这创造了一个共赢的局面;在实践中,共赢依赖于对风险的正确评估。确实,规模化地帮助融资方突破债务融资瓶颈,势必增加社会整体的杠杆率。然而,只要融资方有足够的偿还能力,这并不会显著增加风险,而会提高经济整体的效率,是有益的。

2.风险意识弱化是危机之源

古话说,“福兮祸之所伏”,宏观调控在保持经济稳定发展上越有效,进行金融投机的风险就越小,市场的风险意识就越淡薄,泡沫就越容易扩大,风险就越容易积累。宏观调控在推迟危机爆发或减缓经济阵痛的同时,似乎不可避免地推动了风险的积聚,这也许是宏观调控的一个悖论吧。在这个意义上,金融危机有其必然性,并不依赖于资产证券化。

不过,人们对新兴金融产品的复杂性常常认识不足,这些产品的一些驱动因子又缺乏历史数据,风险评估的主观空间大,所以在市场盲目乐观时,新兴金融产品更容易成为投机的工具,推动泡沫的增长,这也是资产证券化遇到的问题。前面提到,资产证券化作为资产组合产品,其优先层档会因基础资产池的风险分散得益,也会为基础资产池的风险集中所累。危机前,市场普遍低估了不同资产的风险集中爆发的可能性,比如认为在美国几乎不可能发生全国性的房地产下滑,从而低估了资产证券化优先层档的风险,推动了信贷泡沫的扩张。

银行业新模式和“影子银行业”中暴露的诸多问题,都与对风险的忽略或低估有关,金融危机为我们提供了应对这些风险的教训和思路,以此为基础发展资产证券化,不会重蹈金融危机的覆辙。

3.危机带来的变化

任何创新在初期都有不完美的地方,不该因创新的不完美而将其全盘否定。网络泡沫破碎前,网络商业模式百花齐放,是个探索的过程,网络危机为我们筛选出的网络商业模式,随后茁壮成长,为社会创造了巨大的价值。这次全球金融危机并未否定资产证券化的核心价值,相反,它帮助我们筛选出资产证券化中最有生命力的结构和技术。

欧美资产证券化市场被金融危机带入寒冬,2009年开始回暖,主要表现为二级市场利差收窄和一级市场发行量复苏。各资产类型一级市场发行量的对比发生了变化,个人住房抵押贷款和汽车贷款等消费者资产的证券化占比增加,企业债和商业房产抵押贷款等企业资产的证券化占比显著减小。

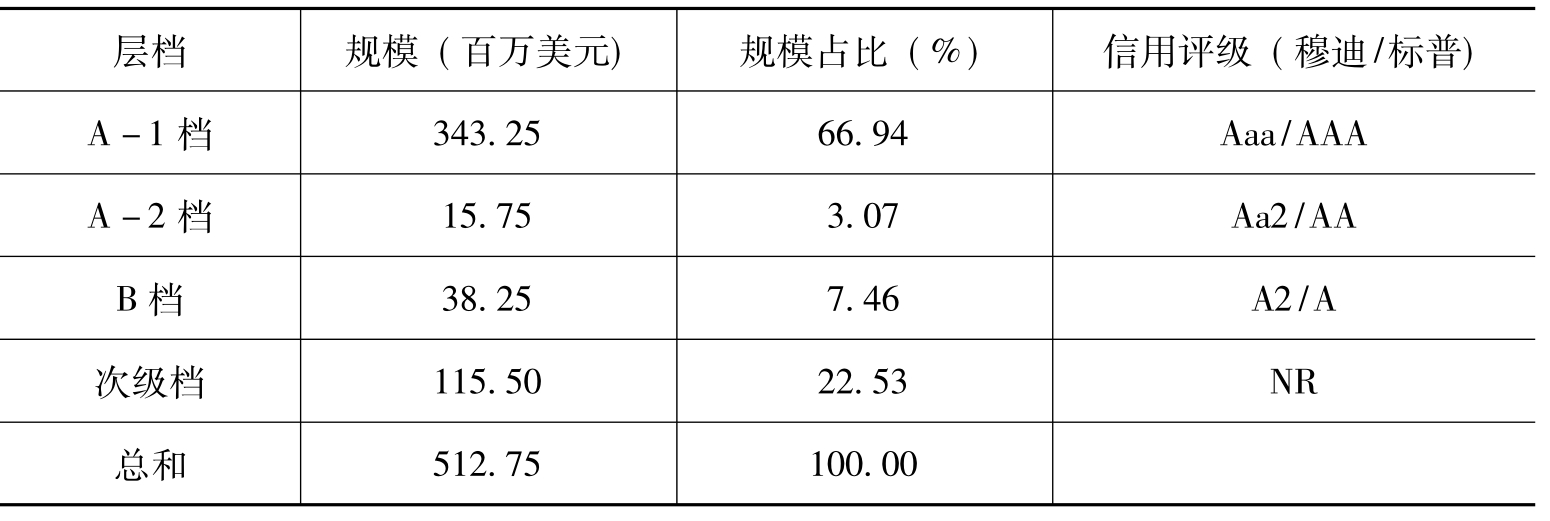

2010年3月底在美国一级市场发行成交的抵押贷款债券(Collateralized LoanObligation,简称CLO)COA Tempus CLO为美国CLO一级市场报导了春天的来临。COA Tempus CLO的基础资产池规模为5.25亿美元,穆迪加权平均评级略高于B2,可见其资产池信用评级与本文前述的Harbourmaster Pro-Rata CLO 3基本相当,但其重整化证券则仅分为4个层档(表4-4-1)。

表4-4-1 资产证券化案例COA Tempus CLO重整化证券层档结构

(数据来源:对外经济贸易大学金融市场研究中心。)

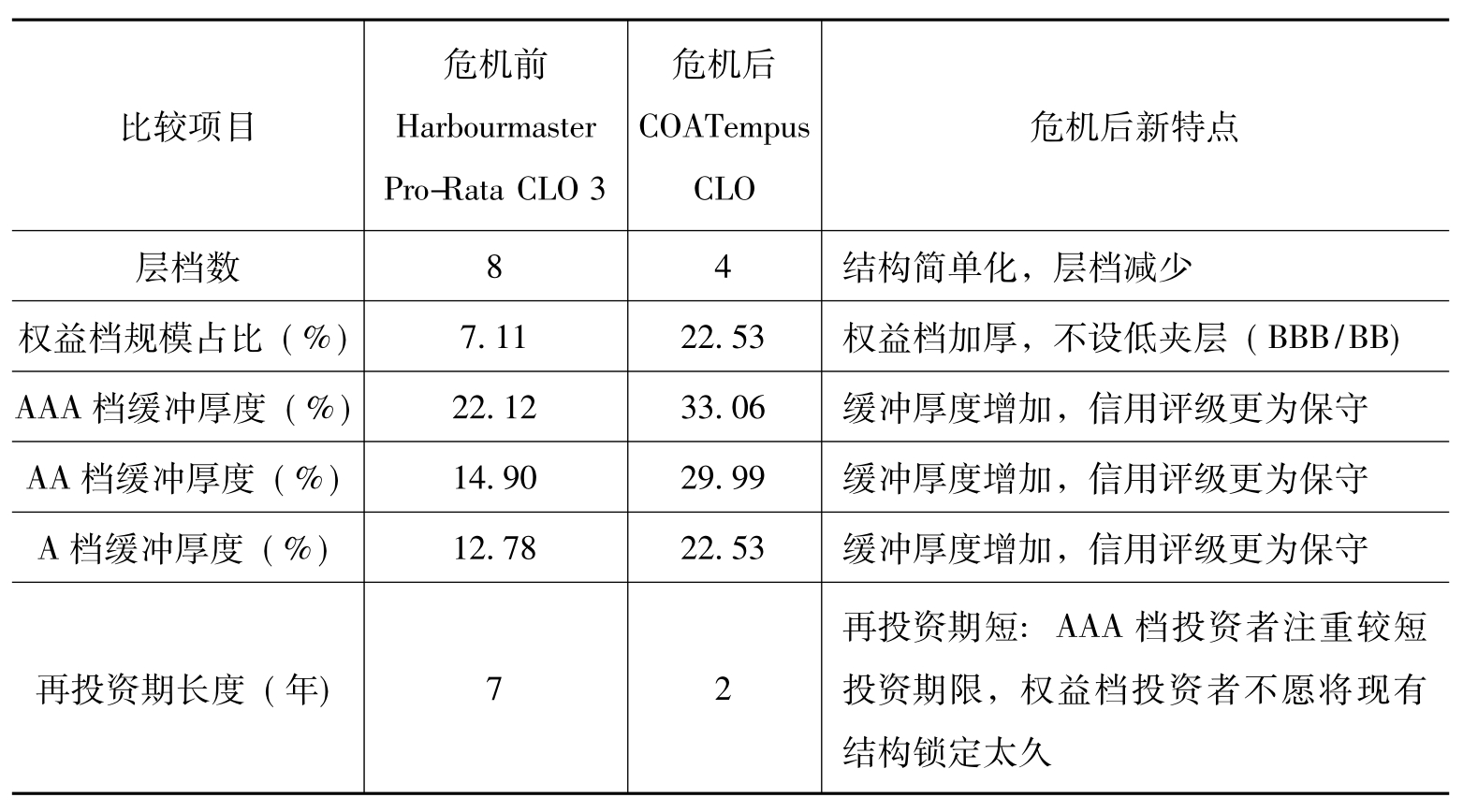

我们把危机前后发行的两笔抵押贷款债券比较一下,就能看出危机对于抵押贷款债券结构的影响(见表4-4-2)。危机后的特点主要有结构简单化、信用评级更为保守、期限缩短等。

表4-4-2 危机前后抵押贷款债券结构对比

(数据来源:对外经济贸易大学金融市场研究中心。)

【注释】

(1)这里将同期的证券分别计算。如05开元一期的05开元1A、05开元1B、05开元1C计为三项产品。

(2)王紫伟.美国资产证券化历史发展与品种介绍.国际金融研究,1998(12).

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。