第三节 原材料计划成本法的核算

计划成本法是指企业材料的收入、发出和结存均按预先制定的计划成本计价,会计期末将发出和期末结存由计划成本调整为实际成本的方法。期末材料调整公式:材料实际成本=材料计划成本±材料成本差异。计划成本法适用于制造企业。

企业采用计划成本进行材料的日常核算,要预先为每一品种和规格的材料制定计划成本。材料计划成本组成内容应与实际成本一致,也包括买价和采购费用。材料的计划成本一般由企业采购部门和财会部门等共同制定,制定的计划成本应尽可能地接近实际,以利于发挥材料成本的考核和控制的作用。计划成本一经确定,在年度内一般不做调整,但是遇到采购材料的实际单位成本与预先制定的材料计划单位成本相差过大时,应做出调整。

一、材料采购核算应设置的主要账户

企业采用计划成本法进行材料采购业务,应根据材料采购经济业务内容,按照计划成本核算和管理的要求组织材料的会计核算。为了记录企业与材料供应单位的结算业务、确定材料采购成本等,除设置“原材料”、“应付账款”、“预付账款”、“应交税费——应交增值税”等账户外,材料采用计划成本核算时,还应设置“材料采购”、“材料成本差异”账户。下面只介绍“原材料”、“材料采购”、“材料成本差异”三个账户,其余账户的核算内容与实际成本法相同,不再重述。

(一)“原材料”账户

材料采用计划成本核算时,该账户的借方登记已经验收入库的各种材料的计划成本,贷方登记发出或减少各种材料的计划成本,期末余额在借方,反映库存材料的计划成本;该账户应按照材料的种类或品名设置明细分类账户,核算每种材料的库存和增减变化的具体情况。该账户结构如图5-7所示。

图5-7 “原材料”账户

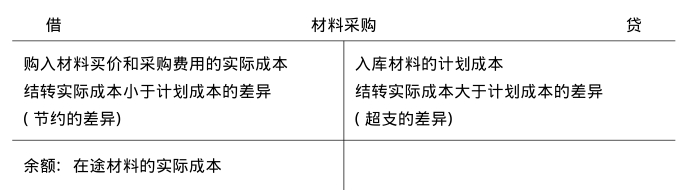

(二)“材料采购”账户

“材料采购”账户用来核算企业采用计划成本进行材料日常核算而购入材料的采购成本。该账户属于资产类,其借方登记购入材料的买价和各项采购费用的实际成本以及结转实际成本小于计划成本的差异,贷方登记验收入库材料的计划成本以及结转实际成本大于计划成本的差异,期末余额在借方,反映材料采购成本已经发生,尚未运达企业或者已经运达企业但尚未验收入库的在途材料的采购成本。该账户可按外购材料的种类或品名设置明细账,进行明细分类核算。该账户结构如图5-8所示。

图5-8 “材料采购”账户

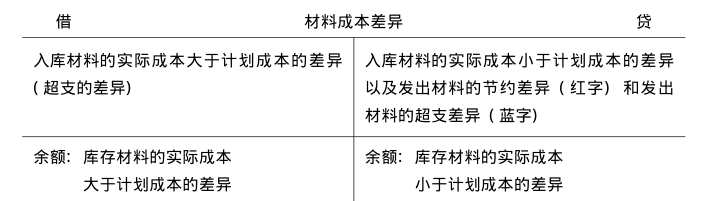

(三)“材料成本差异”账户

“材料成本差异”账户用来核算企业采用计划成本进行材料日常核算的材料计划成本与实际成本的差额。该账户属于资产类,其借方登记入库材料发生的实际成本大于计划成本的差异,贷方登记入库材料的实际成本小于计划成本的差异以及发出材料的节约差异(红字)和发出材料的超支差异(蓝字),期末余额在借方,反映企业库存材料的实际成本大于计划成本的差异;若为贷方余额反映企业库存材料的实际成本小于计划成本的差异。该账户可按外购材料的种类或品名设置明细账,进行明细分类核算。

“材料成本差异”账户是“原材料”账户的调整账户,当“材料成本差异”账户的余额在借方时,该账户是“原材料”账户的附加账户;当“材料成本差异”账户的余额在贷方时,该账户是“原材料”账户的备抵账户。该账户结构如图5-9所示。

图5-9 “材料成本差异”账户

二、材料采购过程主要业务的核算

以华泰公司2010年8月份发生的经济业务为例,说明材料采购按计划成本法核算材料购进业务的核算和材料采购成本的计算。该公司对三种原材料制定的计划单位成本为:A材料80元/公斤;B材料75元/公斤;C材料55元/公斤。

[例5-17]8月8日,向恒达公司购进A材料2 000公斤,单价82元/公斤,计买价164 000元,运杂费800元,进项税额27 880元。款项以银行存款方式支付,材料尚未运到。

这项经济业务的发生,一方面使材料采购成本增加了164 800元,材料采购成本增加,应记入“材料采购”账户的借方;进项税额27 880元应记入“应交税费——应交增值税”的借方;由于款项全部支付,应记入“银行存款”的贷方,会计分录为:

借:材料采购——A材料164 800

应交税费——应交增值税(进项税额)27 880

贷:银行存款192 680

[例5-18]8月10日,向大宇公司购进B材料1 000公斤,单价70元/公斤,计买价70 000元,进项税额11 900元。C材料1 500公斤,单价50元/公斤,计买价75 000元,进项税额12 750元。款项以银行存款方式支付,材料尚未运到。

这项经济业务的发生,一方面使B材料采购成本增加了70 000元,C材料采购成本增加了75 000元,应记入“材料采购”账户的借方;进项税额共计24 650元应记入“应交税费——应交增值税”的借方;由于款项全部支付,应记入“银行存款”的贷方,会计分录为:

借:材料采购——B材料70 000

——C材料75 000

应交税费——应交增值税(进项税额)24 650

贷:银行存款169 650

[例5-19]8月15日,以银行存款支付上项购入B、C材料的运杂费共计7 250元。

这项经济业务的发生,涉及B、C两种材料共同负担采购费用7 250元,假定该企业选择以材料买价作为分配标准,计算B、C材料各应负担的采购费用。

在多种材料中分摊采购费用时,首先计算分配率,然后根据分配率计算各种材料应分摊的采购费用,根据[例5-17]、[例5-13]资料,具体计算过程如下:

![]()

B材料应分摊的运杂费=0.05×70 000=3 500(元)

C材料应分摊的运杂费=0.05×75 000=3 750(元)

根据计算结果,分别将由B材料应分摊的采购费用3 500元和C材料应分摊的采购费用3 750元记入“材料采购”账户的借方,同时,这项经济业务使企业银行存款减少了7 250元,应记入“银行存款”账户的贷方。会计分录为:

借:材料采购——B材料3 500

——C材料3 750

贷:银行存款7 250

[例5-20]8月20日,收到恒达公司发来的A材料2 000公斤,材料按计划成本验收入库,结转入库材料的成本差异。

A材料实际成本为164 800元,计划成本为160 000元,会计分录为:

借:原材料——A材料160 000

贷:材料采购——A材料160 000

借:材料成本差异——A材料4 800

贷:材料采购——A材料4 800

[例5-21]8月22日,收到大宇公司发来的B材料1 000公斤,C材料1 500公斤,材料按计划成本验收入库,结转入库材料的成本差异。

B材料实际成本为73 500元(买价70 000+采购费用3 500元),计划成本为75 000元,C材料实际成本为78 750元(买价75 000+采购费用3 750元),计划成本为82 500元,会计分录为:

借:原材料——B材料75 000

——C材料82 500

贷:材料采购——B材料75 000

——C材料82 500

借:材料采购——B材料1 500

——C材料3 750

贷:材料成本差异——B材料1 500

——C材料3 750

在实际工作中,实际成本与计划成本的差异也可不在验收入库时结转,在平时只记录材料入库,不逐笔结转成本差异,期末将“材料采购”账户借、贷方之间的差额一次转入“材料成本差异”账户。材料按计划成本法核算,若出现赊购和预付款购料,需要通过“应付账款”、“预付账款”账户,其核算方法与实际成本法相同,故不赘述。

三、原材料发出的核算

制造业的原材料一般用于加工产品。采用计划成本法核算,材料领用时按照计划成本领用,但是应当在月末分摊发出材料应负担的成本差异,将计划成本调整为实际成本。分摊时要按当月的成本差异率计算。计算公式如下:

![]()

发出材料应负担的成本差异额=发出材料计划成本×材料成本差异率

[例5-22]8月25日生产车间领用A材料200公斤,用于甲产品生产,领用B材料500公斤用于乙产品生产。根据预先确定的计划成本得知:A材料80元/公斤,领用材料的总成本为16 000元;B材料75元/公斤,领用材料的总成本为37 500元。假设C材料本月未领用。会计分录为:

借:生产成本——甲16 000

——乙37 500

贷:原材料——A材料16 000

——B材料37 500

[例5-23]8月31日假定该公司期初“原材料”和“材料成本差异”明细账有关账户余额为:“原材料——A材料”账户的借方余额为60 000元、“原材料——B材料”账户的借方余额为5 000元;“材料成本差异——A材料”账户的借方余额为700元、“材料成本差异——B材料”账户的贷方余额为100元。C材料略。材料按品名计算材料成本差异率,计算过程如下:

![]()

发出A材料应负担的成本差异额=16 000×2.5%=400(元)

![]()

发出B材料应负担的成本差异额=37 500×-2%=-750(元)

根据以上计算结果,编制如下会计分录:

借:生产成本——甲400

贷:材料成本差异——A材料400

借:生产成本——乙

贷:材料成本差异——B材料

四、计划成本法与实际成本法的比较

(一)实际成本法

原材料按实际成本计价时,计算的原材料成本相对比较准确,而且对于中小型企业来说核算工作较为简单。但是,在这种计价方法下,无法看出收入材料的实际成本与计划成本相比是节约还是超支了,难以从账簿中反映材料采购业务的经营成果;由于材料价格变动对产品成本产生的影响得不到反映,所以也不利于考核车间的经营成果;同时,对材料收发业务频繁的企业,材料计价的工作量是非常大的,因此,这种计价方法一般只适用于材料收发业务较少的中小企业。

(二)计划成本法

原材料按计划成本计价的方法具有以下一些优点:

(1)有利于考核采购部门的工作业绩。有了合理的计划成本之后,将实际成本与计划成本相对比,可以对采购部门进行考核,促使其降低采购成本,节约支出。

(2)可以剔除材料价格变动对产品成本的影响,有利于分析车间材料消耗发生节约或超支的原因,考核经营成果。

(3)可以加速和简化材料收发凭证的计价和材料明细分类账的登记工作。在计划成本法下,材料明细账可以只登记材料收入、发出和结存的数量,将数量乘以计划成本,随时求得材料收入、发出、结存的金额,月末通过“材料成本差异”账户计算和调整发出和结存材料的实际成本,简便易行。

采用计划成本计价核算的不足之处主要在于当物价变动频繁、升降幅度较大的情况下,计划成本经常较大地脱离实际成本,不仅计划成本本身的优点已不再存在,而且频繁地修改计划成本,除工作量较大外,也给材料数据的相互比较带来很大麻烦。因此,计划成本计价核算一般适用于在一定时期内价格不会大幅升降,实际成本相对比较稳定的原材料。

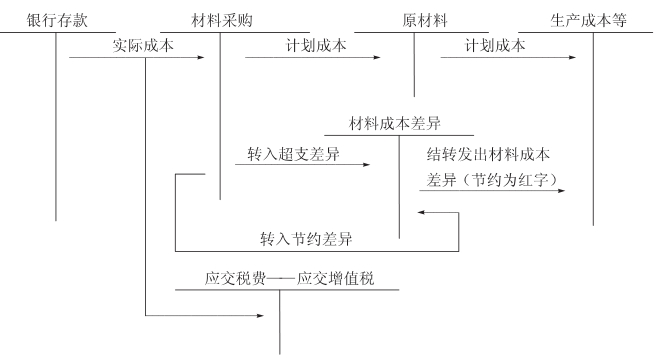

计划成本法材料采购过程主要账户对应关系如图5-10所示。

图5-10 计划成本法材料采购过程主要账户对应关系

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。