三、发出原材料核算

(一)发出原材料计价方法

我国会计准则规定,企业在确定发出存货的实际成本时,可以采用先进先出法、月末一次加权平均法、移动加权平均法或个别计价法。企业应当根据实际情况,综合考虑原材料性质和管理的要求,选择适当的发出原材料计价方法。原材料计价方法一旦确定,前后各期应当保持一致。

1.先进先出法

先进先出法是以先收到的原材料先发出为假定条件,并按这种假定的原材料流转程序对发出原材料和期末原材料进行计价的方法。采用这种方法,收到原材料时,应在原材料明细分类账中逐笔登记每一批原材料的数量、单价和金额;发出原材料时,按照先进先出的原则确定单位实际成本,逐笔登记原材料的发出金额和结存金额。

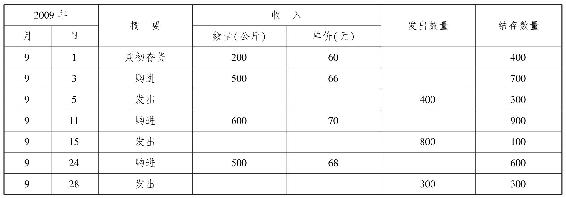

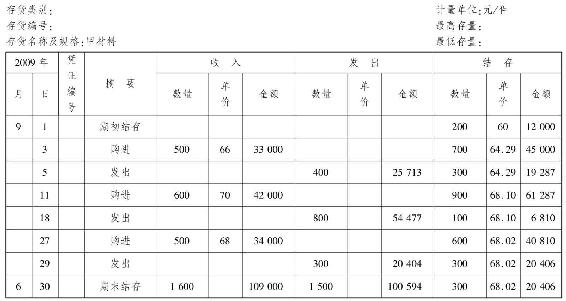

【例4-15】 云阳公司2009年9月份甲材料的购进、发出和结存资料,见表4-1。云阳公司采用先进先出法计算的甲材料本月发出和月末结存成本如下:

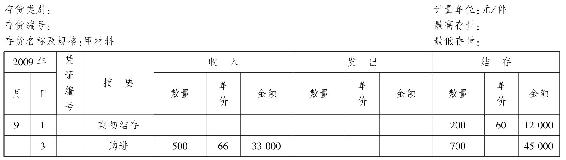

9月5日发出甲材料成本=200×60+200×66=25200(元)

9月15日发出甲材料成本=300×66+500×70=54800(元)

9月28日发出甲材料成本=100×70+200×68=20600(元)

期末结存甲材料成本=300×68=20400(元)

表4-1 甲材料收发资料表 单位:元

根据表4-1采用先进先出法计算发出存货成本和期末结存存货成本,见表4-2。

表4-2 存货明细账(先进先出法)

续表

2.全月一次加权平均法

全月一次加权平均法,指以月初结存存货(原材料)数量加本月收入存货(原材料)数量作为权数,去除月初结存存货(原材料)实际成本加本月收入存货(原材料)实际成本,计算出存货(原材料)的加权平均单位成本,从而确定本月发出存货(原材料)实际成本和期末存货(原材料)实际成本的一种方法。计算公式如下:

期末结存金额=期末结存数量×加权平均单价

本期发出存货成本=本期发出存货数量×加权平均单价

【例4-16】 云阳公司2009年9月份甲材料的购进、发出和结存资料,见表4-1。云阳公司采用月末一次加权平均法计算的甲材料本月加权平均单位成本及本月发出和期末结存成本如下:

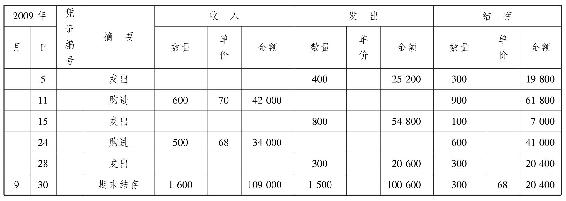

期末结存甲材料成本=300×67.22=20166(元)

本月发出甲材料成本=(12000+109000)-20166=100834(元)

根据上述计算,本月甲材料的收入、发出和结存情况,见表4-3。

表4-3 存货明细账(月末一次加权平均法)

续表

这种方法只需在月末计算一次,比较方便。但只能在期末确定存货成本,无法随时从账面上提供存货的结存金额,不利于加强存货的日常管理。

3.移动加权平均法

移动加权平均法是指平时每入库一批存货(原材料),就以原有存货(原材料)库存数量和本次入库存货(原材料)数量为权数,计算一个加权平均单位成本,据以对其后发出存货(原材料)进行计价的一种方法。计算公式如下:

本批发出原材料成本=本批发出原材料数量×当前移动平均单价

期末结存金额=期末结存数量×期末移动加权平均单价

特别提醒:为保证账簿记录的完整,当加权平均单价或移动平均单价除不尽时,应先确定结存存货成本,再计算发出存货成本。

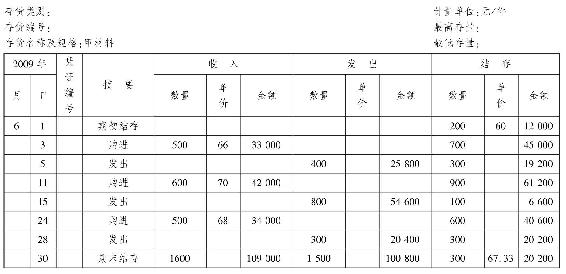

【例4-17】 云阳公司2009年9月份甲材料的购进、发出和结存资料,见表4-1。云阳公司采用移动加权平均法计算甲材料本月移动加权平均单位成本及本月发出和期末结存成本如下:

9月5日结存甲材料成本=300×64.29=19287(元)

9月5日发出甲材料成本=45000-19287=25713(元)

9月15日结存甲材料成本=100×68.10=6810(元)

9月15日发出甲材料成本=61287-6810=54477(元)

9月29日结存甲材料成本=300×68.02=20406(元)

9月28日发出甲材料成本=40810-20406=20404(元)

期末结存甲材料成本=300×68.02=20406(元)

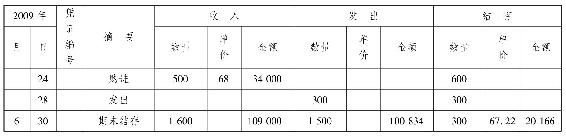

根据上述计算,本月甲材料的收入、发出和结存情况,见表4-4。

表4-4 存货明细账(移动加权平均法)

4.个别计价法

个别计价法也叫个别认定法、具体辨认法、分批实际法,是以每次(批)收入存货(原材料)的实际成本作为发出各该次(批)存货(原材料)成本的方法。采用这种方法要求企业按品种和批次设置详细的存货记录,并在存货上附加标签或编号,以便正确辨认确定发出存货的个别实际成本。

个别计价法适用于容易识别、不能互换使用、为特定项目专门购入或制造并单独存放的存货、金额特别大、体积特别大等。

【例4-18】 云阳公司2009年9月份甲材料的购进、发出和结存资料,见表4-1。经具体辨认,9月5日发出的400件甲材料中,有100件属于期初结存,有300件属于9月3日第一批购进;9月15日发出的800件甲材料中,有100件属于期初结存,有100件属于9月3日购进的,其余600件属于9月11日第二批购进的商品;9月28日发出的300件均属于9月27日第三批购进的商品。华联公司采用个别计价法计算甲材料本月发出和月末结存成本如下:

9月5日发出甲材料成本=100×60+300×66=25800(元)

9月15日发出甲材料成本=100×60+100×66+600×70=54600(元)

9月28日发出甲材料成本=300×68=20400(元)

月末结存甲材料成本=100×66+200×68=20200(元)

根据上述计算,本月甲材料的收入、发出和结存情况,见表4-5。

表4-5 存货明细账(个别计价表)

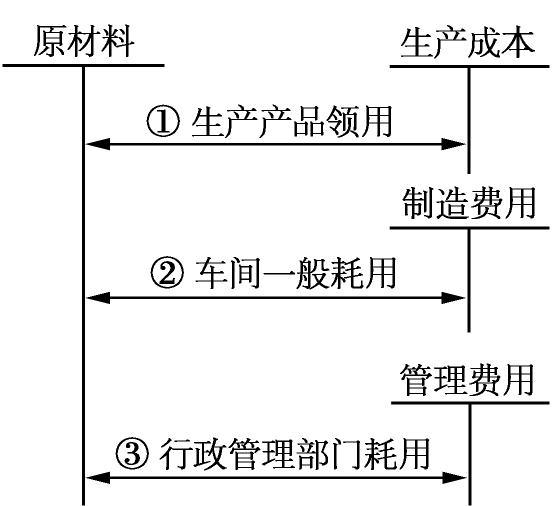

(二)发出原材料会计核算流程

图4-7 发出原材料会计核算流程

(三)原材料发出的账务处理

1.生产经营领用的材料

直接用于产品生产的,借记“生产成本”科目;用于车间一般耗用的,借记“制造费用”科目;用于企业管理方面的,借记“管理费用”科目;为销售产品而消耗的,借记“销售费用”科目;按发出材料的全部成本,贷记“原材料”科目。

2.出售的材料

按已收或应收的价款,借记“银行存款”科目;根据实际的营业收入贷记“其他业务收入”、“应交税费——应交增值税(销项税额)”科目。月末,结转出售原材料的实际成本借记“其他业务成本”科目,贷记“原材料”科目。

3.在建工程领用的原材料

用于生产用机器设备等动产(不含个人消费的小汽车、摩托车和游艇)的增值税进项税额准予抵扣,因此,按领用原材料的账面价值借记“在建工程”科目,贷记“原材料”科目。但房屋建筑物等不动产(含非增值税应税项目、免征增值税项目、集体福利或者个人消费)的增值税进项税额不准予抵扣,应计入工程成本。

4.其他用途发出的原材料

企业将原材料用于非货币性资产交换、债务重组等,应作销售处理,按原材料公允价值确认销售收入,同时,按原材料账面价值结转销售成本。

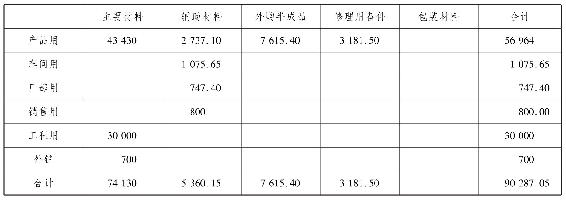

【例4-19】 云阳公司2009年6月根据领料凭证编制“发料凭证汇总表”(见表4-6)。

表4-6 发料凭证汇总表

借:生产成本 56964

制造费用 1075.65

管理费用 747.40

销售费用 800

其他业务成本 700

在建工程 30000

贷:原材料 90287.05

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。