第四节 按计划成本计价原材料收发的计量

按计划成本计价原材料存货收发的核算,其凭证种类、联数以及传递程序等,都与按实际成本计价基本相同。但收料单格式应增加“计划成本”、“成本差异”两个栏次,领料单则应将实际成本改为“计划成本”。除此之外,由于收发料凭证都要按计划成本计价,“原材料”科目及其所属的明细科目也要按计划成本进行登记,原材料的实际成本与计划成本之间的差额,单独设置会计科目另行核算。会计科目的设置、材料收发的核算方法、材料明细核算的方法等方面,都与原材料按实际成本计价有所不同,本节重点讲授按计划成本计价原材料存货核算的程序与方法。

一、原材料收发的总分类核算

(一)会计科目的设置

按计划成本计价原材料收发的总分类核算,除需要设置“原材料”科目外,还应设置如下会计科目:

1.“材料采购”科目

核算企业采用计划成本计价外购材料的实际采购成本,确定实际采购成本与计划成本的差异,属资产类科目。本科目借方登记已经支付或开出并承兑商业汇票的外购材料购买价款、相关税费以及可归属于材料采购成本的税费等实际成本的金额,结转已验收入库原材料实际成本小于计划成本的节约差异额;贷方登记从外部购入并已验收入库材料的计划成本、结转已验收入库原材料实际成本大于计划成本的超支差异额,应向供应单位、运输单位索赔的款项,需要报经批准或尚待查明原因处理的途中短缺和毁损;期末借方余额反映付款或已开出并承兑商业汇票但尚未运到或尚未验收入库材料的采购成本。本科目应按材料类别(品种)设置明细账,进行明细核算。

2.“材料成本差异”科目

核算企业采用计划成本进行日常核算材料计划成本与实际成本的差异以及成本差异的分摊情况。本科目的借方登记已验收入库原材料实际成本大于计划成本的超支差异(即正差异),贷方登记已验收入库原材料实际成本小于计划成本的节约差异(即负差异),发出原材料应负担的成本差异(超支用蓝字结转,节约用红字结转)。期末借方余额反映库存原材料实际成本大于计划成本的差异;期末贷方余额反映实际成本小于计划成本的差异。

(二)会计处理

(1)企业支付材料价款和运杂费时,根据发票、账单中应计入材料采购成本的金额,借记“材料采购”科目,根据确定的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按实际支付的价款,贷记“银行存款”、“其他货币资金”等科目。

采用商业汇票结算方式购入材料,企业应在开出、承兑商业汇票时,按照应计入材料采购成本的金额,借记“材料采购”科目,根据确定的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按已承兑商业汇票的票面金额,贷记“应付票据”科目。

企业按合同规定预付给供应单位的购货定金或部分货款,根据有关付款的原始凭证,借记“预付账款”科目,贷记“银行存款”科目。收到供应方发票账单时,按照应计入材料采购成本的金额,借记“材料采购”科目,根据确定的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按应付供应单位的款项金额,贷记“预付账款”科目。

由企业运输部门以自备运输工具将外购的大宗材料运回企业,计算外购材料应负担的运输费用时,借记“材料采购”科目,贷记“生产成本”科目。

(2)外购材料验收入库时,根据收料单中载明的实收数量和计划单位成本,计算验收入库原材料的计划成本并填入收料单内,并据以登记材料明细账。

(3)外购材料验收入库时如发现短缺或毁损,根据短缺或毁损的原因分别处理:

属于供应单位少发造成的,如货款尚未承付,应按短缺数量和单价计算拒付金额,填写拒付理由书向银行办理拒付手续,再按实际应付金额作购进材料的账务处理。对于货款已经支付的,应按短缺材料的无税成本和已支付的增值税,向供应单位或运输部门索赔的,借记“预付账款”、“其他应收款”科目,按无税成本,贷记“材料采购”科目,按短缺材料负担的增值税额,贷记“应交税费——应交增值税(进项税额转出)”科目。

因遭受意外灾害发生的损失和尚未查明原因的超定额损耗,按无税成本与已支付的增值税额之和,借记“待处理财产损溢”科目,按无税成本,贷记“材料采购”科目,按已支付增值税额,贷记“应交税费——应交增值税(进项税额转出)”科目。查明原因后分别处理:应由运输部门、责任人以及应由保险公司负责赔偿的损失,借记“其他应收款”科目,贷记“待处理财产损溢”科目;属于运输途中合理损耗的和应由企业负担的超定额损耗,计入材料的采购成本。

(4)月度终了,企业根据仓库转来的外购收料凭证,按照材料类别分别下列情况进行汇总:

对于已经付款或已开出、承兑商业汇票的收料凭证,应按实际成本和计划成本分别汇总,按计划成本,借记“原材料”等科目,贷记“材料采购”科目;实际成本大于计划成本的差异,借记“材料成本差异”科目,贷记“材料采购”科目;将实际成本小于计划成本的差异,作相反的会计分录。

对于尚未收到发票账单的收料凭证,分别材料类别抄列清单,按计划成本暂估入账,借记“原材料”等科目,贷记“应付账款——暂估应付款”科目,下月初用红字作相同会计分录予以冲回。下月收到发票账单的收料凭证支付货款或开出、承兑商业汇票时,借记“材料采购”、“应交税费——应交增值税(进项税额)”科目,贷记“银行存款”、“应付账款”、“应付票据”科目。

对于发票账单已到,尚未付款或尚未开出、承兑商业汇票的收料凭证,按其实际成本,借记“材料采购”科目,按专用发票上注明的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按应付金额,贷记“应付账款”科目;按计划成本,借记“原材料”、“周转材料”科目,贷记“材料采购”科目,并按规定结转材料成差异。

自制材料交库,按交库材料的计划成本,借记“原材料”科目,按其实际成本,贷记“生产成本”科目,按其实际成本与计划成本之间的差额,借记或贷记“材料成本差异”科目。

在实际工作中,为简化核算手续,收入材料的总分类核算也是通过编制收料凭证汇总表,月末一次登记总分类账。

(5)平时领用、发出的原材料,领发料凭证都按计划成本计价;月终,按领用材料的部门和用途进行归类汇总,编制材料发出汇总表,同时计算本月发出原材料应负担的成本差异,随同本月发出原材料的计划成本记入有关科目。将发出原材料的计划成本调整为实际成本。

(三)核算举例

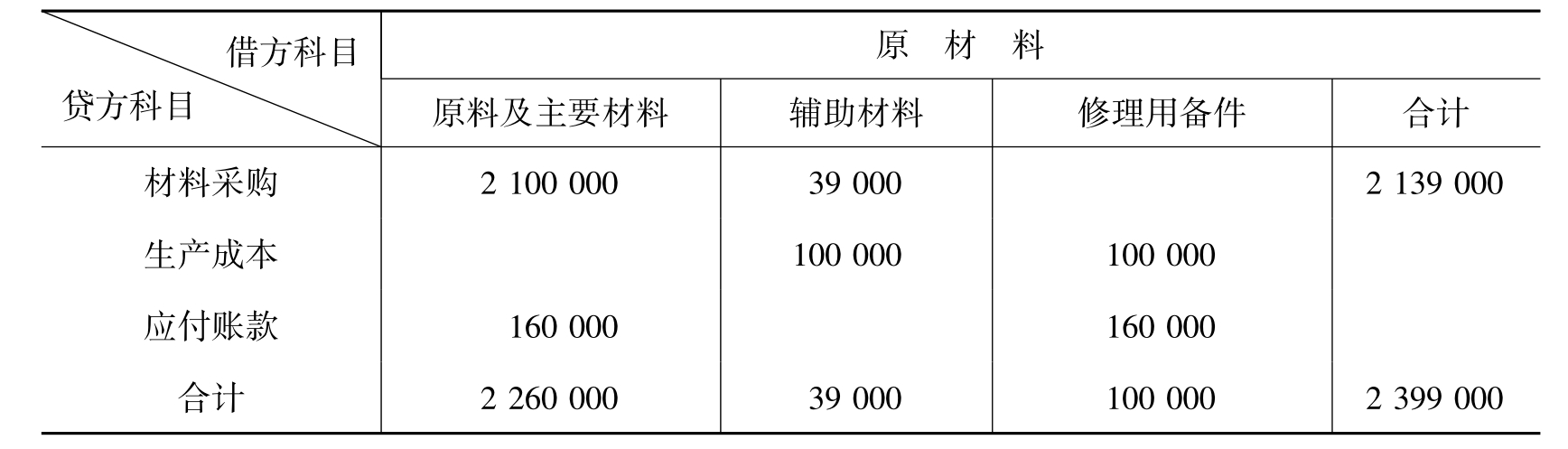

假设某工业企业2010年4月1日“原材料”科目明细资料如表4-14所示:

表4-14 “原材料”科目明细资料

【例4-13】2010年4月份,假设海天公司发生原材料收发业务如下(假设本例所涉及的增值税专用发票均通过税务机关认证):

(1)2日,从甲企业购入A材料500吨,专用发票上注明货款1 142 000元,增值税额194 140元,运杂费单载明运杂费10 000元,货款、增值税及运杂费已从企业存款户支付,材料验收入库,每吨计划成本2 400元。根据发票账单,结算凭证付款通知联等凭证,作如下会计分录:

借:材料采购——原料及主要材料 1 152 000

应交税费——应交增值税(进项税额) 194 140

贷:银行存款 1 346 140

同时,根据收料单所列A材料实收数量和计划成本登记材料账。

(2)4日,向乙工厂购入B材料1 000吨,每吨490元,按购货合同规定预付乙厂购料款40%,计196 000元,款从企业存款户支付。根据有关凭证作如下会计分录:

借:预付账款——乙工厂 196 000

贷:银行存款 196 000

(3)5日,从丙厂购入辅助材料一批,专用发票注明货款50 600元,增值税额8 502元,运杂费400元,货款、运杂费及增值税已用银行汇票支付,材料尚未运到。根据银行汇票解讫通知和发票账单等凭证,作如下会计分录:

借:材料采购——辅助材料 51 000

应交税费——应交增值税(进项税额) 8 502

贷:其他货币资金——银行汇票 59 502

(4)10日,向M公司购入C材料200吨,发票账单未到货款未付、材料验收入库,每吨计划成本800元。根据收料单所列材料实收数量和计划成本登记材料明细账。

(5)15日,从丙厂购入的辅助材料运到并验收入库,计划成本51 000元。根据收料单所列辅助材料实收数量和计划成本登记材料明细账。

(6)15日,从甲企业购入A材料100吨,货款228 400元,专用发票注明增值税额38 828元,运单载明运杂费2 000元,货款及增值税用商业承兑汇票抵付,运杂费从企业存款户支付,材料尚未运到。根据发票账单汇票存根等凭证,作如下会计分录:

借:材料采购——原料及主要材料 230 400

应交税费——应交增值税(进项税额) 38 828

贷:银行存款 2 000

应付票据 267 228

(7)20日,向乙企业购入的B材料1 000吨运到并验收入库,专用发票上注明货款490 000元,增值税额83 300元,共计573 300元,运杂费12 000元,已收到发票账单。除预付货款外,其余款项暂欠。B材料每吨计划成本500元。根据发票账单作如下会计分录:

借:材料采购——原料及主要材料 502 000

应交税费——应交增值税(进项税额) 83 300

贷:预付账款 585 300

同时,根据收料单所列B料实收数量和计划成本登记材料明细账。

(8)25日,从丁厂购入C材料500吨,货款376 000元,专用发票注明增值税额63 920元,运杂费7 000元,货款、运杂费、增值税等款项已从企业存款户支付,材料运到验收入库,每吨计划成本800元。根据发票账单等凭证,作如下会计分录:

借:材料采购——原料及主要材料 383 000

应交税费——应交增值税(进项税额) 63 920

贷:银行存款 446 920

同时,根据收料单所列C材料实收数量和计划单位成本登记C材料明细账。

(9)25日,企业从银行中支付389 300元,偿付前欠乙企业购料款。根据付款单证存根作如下会计分录:

借:应付账款——乙企业 389 300

贷:银行存款 389 300

(10)27日,企业向S厂购入辅助材料一批,货款39 700元,专用发票注明增值税6 749元,运杂费400元。企业开出期限120天,利率8%,面值46 749元的商业汇票一张,承兑后交给丙厂,材料验收入库,计划成本39 000元,根据发票账单、汇票存根作如下会计分录;

借:材料采购——辅助材料 40 100

应交税费——应交增值税(进项税额) 6 749

贷:应付票据 46 849

根据收料单所列辅助材料实收数量和计划成本登记材料明细账。

(11)30日,企业修理车间自制完工修理用备件一批,生产成本明细账确定实际成本为103 000元,计划成本为100 000元,修理用备件已验收入库。根据交库单所列修理用备件实收数量和计划成本,登记修理用备件明细账。

(12)30日,根据仓库转来的收料单,按材料类别和对应科目,编制收料汇总表如表4-15,并根据不同情况分别进行账务处理。

①根据收料汇总表中已付款和已开出、承兑商业汇票的外购材料计划成本,作如下会计分录:

借:原材料——原料及主要材料 2 100 000

——辅助材料 39 000

贷:材料采购 2 139 000

②对完工交库的自制修理用备件,按计划成本作如下会计分录:

借:原材料——修理用备件 100 000

贷:生产成本 100 000

③对10日已验收入库但尚未收到发票账单的C材料按计划成本暂估入账,作如下会计分录:

表4-15 收料凭证汇总表收料仓库:2010年4月30日单位:元

借:原材料——原料及主要材料 160 000

贷:应付账款——暂估应付款 160 000

下月初做相反的会计分录予以冲回,待收到发票账单时再进行账务处理。

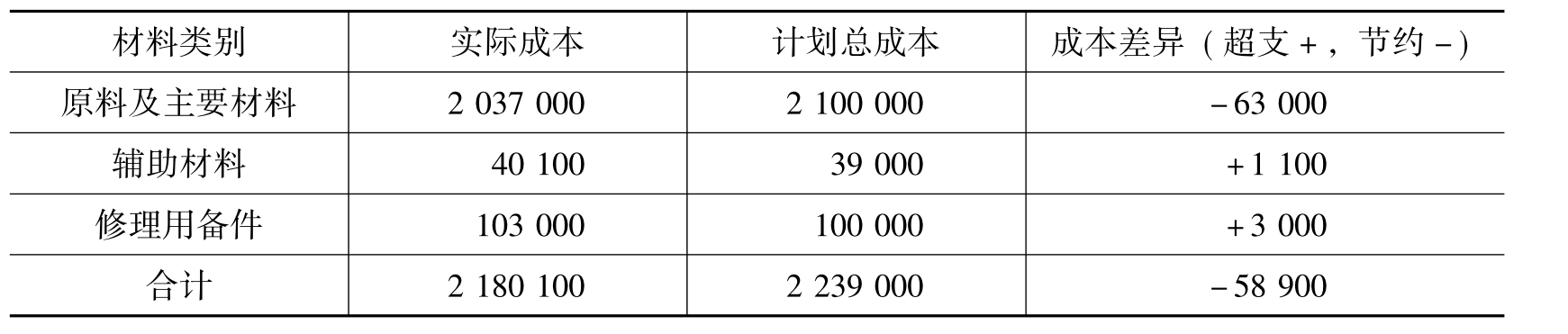

(13)30日,根据“材料采购”、“生产成本”账户资料,编制材料成本差异计算表如表4-16,计算本月外购材料和自制材料成本差异,并予以结转。

表4-16 材料成本差异计算表

根据材料成本差异计算表,作如下会计分录:

借:材料采购——原料及主要材料 63 000

贷:材料成本差异——原料及主要材料 63 000

借:材料成本差异——辅助材料 1 000

贷:材料采购——辅助材料 1 000

借:材料成本差异——修理用备件 3 000

贷:生产成本 3 000

(14)30日,根据本月领发料凭证,汇总编制材料发出汇总表如表4-17。

表4-17 材料发出汇总表2010年4月30日

根据材料发出汇总表,作如下会计分录:

借:生产成本 2 000 000

贷:原材料——原料及主要材料 2 000 000

借:生产成本 60 000

制造费用 10 000

管理费用 15 000

贷:原材料——辅助材料 85 000

借:制造费用——修理费 60 000

贷:原材料——修理用备件 60 000

(15)计算、结转本月领用材料应分摊的成本差异,作如下会计分录:

借:生产成本 40 000

贷:材料成本差异——原料及主要材料 40 000

借:生产成本 600

制造费用 100

管理费用 150

贷:材料成本差异——辅助材料 850

借:制造费用 1 800

贷:材料成本差异——修理用备件 1 800

二、原材料收发的明细分类核算

按计划成本计价原材料收发的明细分类核算包括:库存材料的明细分类核算、材料采购的明细分类核算和材料成本差异的明细分类核算等。

(一)库存材料的明细分类核算

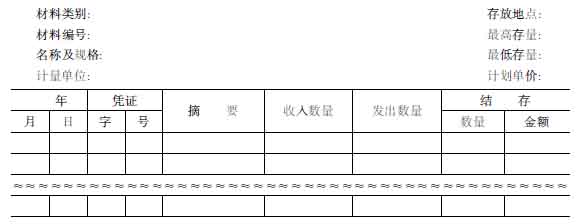

按计划成本计价库存材料的明细核算,可以实行账、卡分设,由财会部门和仓库分别进行;也可实行账卡合一,由财会部门和仓库协作进行,这一点与按实际成本计价并无不同。由于库存材料收、发、结存都是按固定的计划单位成本计价核算,在计划单位成本不变的情况下,只要控制了数量,也就控制了金额。因此,在日常核算中只需登记材料收、发、结存的数量,不必逐笔登记其金额;月末用收、发、结存数量乘以计划单位成本即可得出收、发、结存金额。与此相适应。材料明细账的“收入”、“发出”两栏均省掉了“单价”和“金额”两栏,“结存”栏也省掉了“单价”栏,从而使材料明细账的格式大为简化。按计划成本计价材料明细账的格式如表4-18所示。

材料类别:

表4-18 材料明细账

按计划成本计价材料的明细核算,如果采用账卡合一的形式,仍由财会部门和仓库协作进行:平时由仓库保管员在卡片中登记材料收发数量,财会部门定期到仓库进行稽核、标价、签收等项工作,与实际成本计价不同的是,财会人员在签收收发料凭证后,即可根据预定的计划单价进行标价,而不必逐笔登记材料明细账的收发金额。

(二)材料采购的明细分类核算

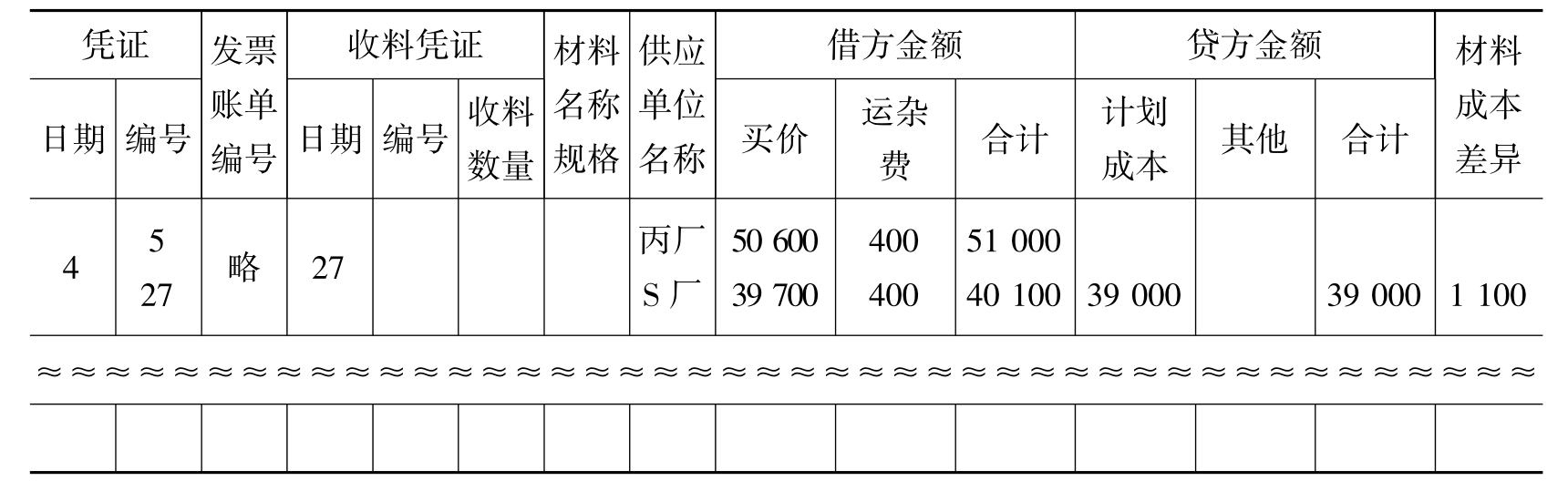

为了反映和监督原材料采购的付款、到货和在途情况,确定其实际成本和采购业务成果,需要按材料类别或主要品种设置专栏式“材料采购”明细账,采用横线登记法进行登记。现以海天公司辅助材料为例,列示材料采购明细账的格式与登记方法如表4-19。

表4-19 材料采购明细账明细科目:辅助材料

表中借方金额51 000元表示在途材料的实际成本。如有贷方余额则表示材料验收入库货款未付。

(三)材料成本差异的明细分类核算

为了详细核算各类或主要材料的材料成本差异的发生、分配结转及结余情况,需要设置双三栏式“材料成本差异”明细账,进行材料成本差异的明细核算。材料成本差异明细账采用逐笔或者定期汇总登记收入材料实际成本与计划成本之间的差异,月终汇总一次登记发出材料应负担的成本差异(超支用蓝字,节约用红字)。现以海天公司辅助材料为例,列示材料成本差异明细账的格式与登记方法如表4-20。

表4-20 材料成本差异明细账明细科目:辅助材料

材料成本差异明细账的设置应与材料采购保持一致。账中“本月收入”栏的计划成本和成本差异额,根据收料汇总表中同类材料采购明细账月末汇总后一次转来;差异分配率按本章第二节所述公式计算,“本月发出”栏内的计划成本根据发出材料汇总表填列,差异额是发出材料计划成本与差异分配率的乘积。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。