要想对客户进行必要的分类,就必须对数据库中的客户信息进行整理。银行客户的资料数量较多,就需要从中挑出有用的信息进行归类,要建立合理的客户评价指标体系,并且进行客户细分。

从人口统计方面考虑,客户细分具体涉及年龄、性别、收入、存款、职业、受教育程度、婚姻状况、家庭规模和居民类型等,而个人的需求往往又有家庭组成、性别、风险意识以及社会地位等。对于银行而言,往往很难详实地得到客户需求方面的信息。

11.3.1 利用客户价值进行细分

市场细分是银行为了确定其最能为之有效服务的目标市场,而对未来市场所作的划分之举。目标市场是一个客户群,在这个群体中的每个客户还是不尽相同的,所以我们要对目标市场中的客户进行有效的分层。客户分层的目的是为了让银行的理财从业人员能够有效地控制并降低成本,同时获得更强的市场渗透力。

客户分层的法则很多,比较被认可也比较被推崇的法则是按照客户对于银行的价值贡献度进行分层。

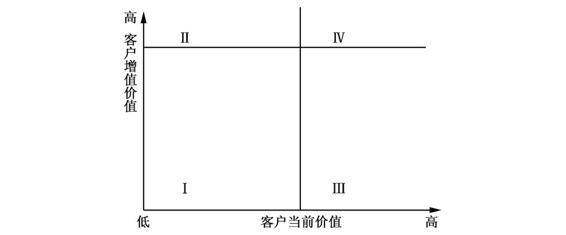

所谓客户价值(customer value,CV)是指企业在与客户的交往过程中,从客户那里获得的总客户价值(TEV)与企业支付的总客户成本(TEC)的差额,即CV=TEV-TEC。我们将客户价值分为“客户当前价值”和“客户增值价值”,以此为坐标轴建立一个两维坐标体系,横坐标表示客户当前价值、纵坐标表示客户增值价值,将每个坐标轴分为高、低两档,这样就将整个客户群分为四组。如图11-2所示。

图11-2 客户价值矩阵

图11-2中的客户当前价值是假定客户保持现行购买模式和维持现有交易规模,客户未来为银行创造的利润总和的现值,这是客户未来利润的一个基本估计。客户增值价值是指客户在增加购买条件下,未来可望为银行增加的利润总和的现值,即增益价值,它取决于客户增量购买、交叉性购买和推荐新客户的可能性和数量。这样银行的理财经理就可以将其客户按照图11-2的两种价值衡量方法分为四类。

Ⅰ类客户为“铅质客户”。这类客户当前价值和增值潜力都很低,是没有吸引力的客户,可被银行列为限制客户。这类客户通常是银行的负担,一般不宜投入较多的资源去维持这类客户。当然,如果这类客户的当前价值不高是由于过高的服务成本和营销成本造成的,那么可以通过寻求降低成本的途径来提高客户的价值,使无利可图的客户成为有价值客户。在银行能力有富余时,只要边际客户收益大于边际客户成本,就可以采取维持策略。

Ⅱ类客户为“铁质客户”。这类客户虽然当前价值不高,但有很大的增值潜力,如果可再造与这些客户的关系,未来这些客户将有能力为银行个人理财业务创造可观的利润。对这一部分客户,银行应投入适当的资源,促进客户关系从低级阶段向高级阶段发展,如提高客户的让渡价值使其持续满意,对银行业务产生高度信任,促其进入稳定关系期,从而不断获得客户的增值购买、交叉购买和新客户推荐。

Ⅲ类客户为“金质客户”。这类客户有很高的当前价值,但增值潜力不大。他们一般是已经进入稳定期的大客户,是银行十分重要的客户,能为银行提供稳定的收入,但他们的潜力不大。银行应该为此投入足够的资源,持续不断地向他们提供超期望价值,保持与这类客户的紧密关系。目前我国的各家银行最热衷的就是与此类客户保持长久的联系。

Ⅳ类客户为“玉质客户”。这类客户不仅有很高的当前价值,还有巨大的增值潜力,是银行个人理财业务最有价值的客户。这类客户与银行的关系一般也已进入稳定期,他们能够为银行带来超过平均水平的利润及相关理财业务规模的不断扩大。银行要将主要资源投到保持和发展与这些客户的关系上,可以针对这类客户设计和实施一对一的客户策略,持续不断地向他们提供超期望价值,长期保持共赢关系。2006年底,中国向外资银行全面开放私人银行业务以来,西方金融机构陆续在我国登陆抢滩,其锋芒直指我国的玉质客户。

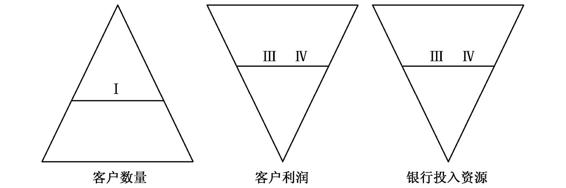

Ⅳ类客户数量虽然不多,却为银行创造了大部分利润,他们是银行最有价值的客户;Ⅱ类客户通过客户关系再造,未来有可能转化为有价值客户;Ⅰ类客户对银行的个人理财业务价值较小,而Ⅲ类客户的状态己趋于稳定。Ⅰ、Ⅱ两类客户在数量上占多数,但实现的利润却较低。四类客户在数量上形成一个正金字塔,而四类客户实现的利润和银行应投入的资源则刚好相反,形成一个倒金字塔。如图11-3所示。

图11-3 客户金字塔

这是一个进行客户分层的原理,所以在客户当前价值和客户增值价值两个维度上只做了一阶分层,我们的银行决策人员可以照此方法根据实际需要做进一步的分层。

11.3.2 基于生命周期理论的客户细分

客户关系也具有经济生命期,客户关系具有明显周期特征的观点早已被一些学者提出。生命阶段理论在管理中的应用并不少见。随着对经济是活动具有动态特征性认识的不断加强,客户生命阶段的研究和应用已经开始引起越来越多学者的兴趣。客户生命阶段理论是从动态角度研究客户关系的一种十分有用的工具,在经济生命期框架下研究客户关系问题,可以清晰地洞察客户关系的动态特征,即客户关系的发展是分阶段的,不同的阶段客户的行为特征不同,为企业创造的价值和需求也不同。

每一个客户在金融方面的需求都是由客户当前的生命阶段触发的,而在这些阶段中,各个大的生命事件导致了客户不同的理财状况,从而导致了不同的收益。进行客户生命阶段细分以后,可以对客户当前的需求状况进行阐述。可以把客户和商业银行关系所处的生命周期阶段划分成为四个阶段。例如,年龄在20~27岁之间客户的最重要生命事件是工作;对于年龄在25~35岁之间的客户,最主要的生命事件是买下第一套房子;对于年龄大于35岁的客户来说,最重要的生命事件是退休。依据这三个最重要的生命事件,把客户和商业银行的关系所处的生命阶段分为:考察期、成长期、成熟期和退化期。

第一阶段(考察期):从客户的金融事务开始点一直到客户开始工作为止的时期。很多的潜在客户就是在这个阶段产生的,所以,在这个阶段里银行对客户进行考察和衡量,以及为将来的合作进行一定的铺垫是很重要的。这一阶段的潜在客户主要是在校学生,目前很多银行在大学校园开展了信用卡推广等活动,想要培育未来的忠诚客户就可窥一斑。

第二阶段(成长期):从客户开始工作一直到第一次买房的时期。此时客户和银行之间已经通过考察期的往来建立了一定的相互信任,此阶段的客户已经开始为银行创造效益,而且买房的需求是一个很好的营销机遇。

第三阶段(成熟期):从客户第一次买房到客户退休的时期,客户在这一阶段里无论是年龄还是金融需求方面都比较成熟,而且相对而言处于财富的积累状态。此时,客户的需求状况是所有阶段中最为复杂的,营销机遇也是最多的。

第四阶段(退化期):从客户退休到生命阶段终止之时。此时客户的金融需求处于下降的趋势和状态,客户和银行之间的关系已经经历了三个时期的考验,但是这个时期的客户对于理财服务等其他增值服务已经没有旺盛的需求,只有少量的存贷款业务。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。