第一节 浙江经济发展概况

一、浙江经济发展的总体分析

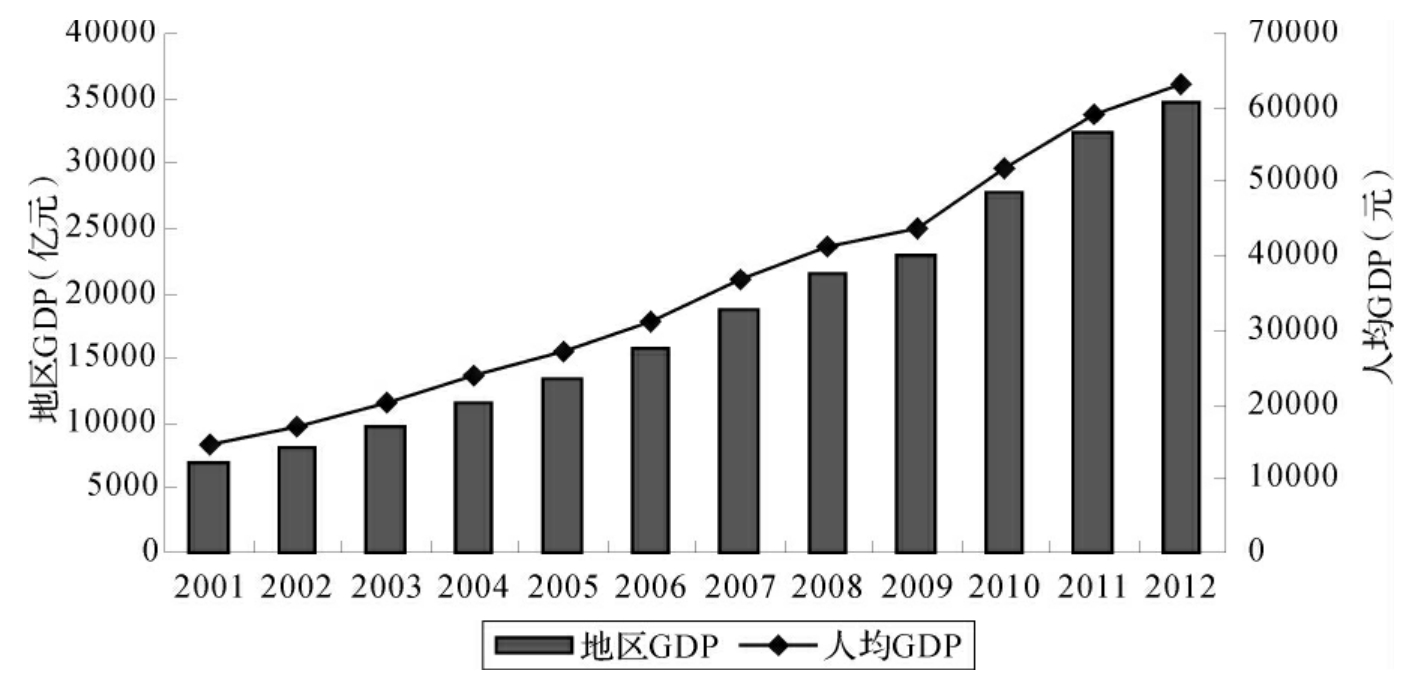

21世纪以来,浙江省经济发展情况如图2-1所示。2001年浙江地区GDP为6898.34亿元,2004年首次突破万亿元,2008年突破2万亿元,2012年达3.46万亿元,是2001年的5.01倍,年均增长12.5%(实际增长率)。人均生产总值2001年为1.46万元,2006年突破3万元,为3.12万元,2008年突破4万元,达4.14万元,2011年突破6万元,达6.32万元,是2001年的4.31倍,年均增长10.7%。无论是经济总量还是人均产值,浙江省在国内均处于第一梯队,是经济社会发展水平最高的地区之一。

从经济增速来看,浙江省经济发展比以往有所放缓,较之过去有较大程度的下降。目前,浙江省正遭遇“成长的烦恼”,即当社会经济发展到一定水平时,就难以将原有的经济增长方式保持下去,从而经济发展速度将逐步下滑。这意味着改变现有的经济增长动力,培育新的经济增长点,推动产业结构转型升级,提升产业链,改变政府管理模式等各方面新的要求接踵而至。经济转型、社会转型、政府转型成为浙江省经济社会发展的三大转型任务。根据国际其他国家发展经验,从人均3000美元的中等收入提高到1万美元的高收入水平,不仅是简单的数量的提高,更是质的飞跃,是从传统向现代,从农业国向工业国,从发展中国家向发达国家的伟大转变。然而,迄今为止,全世界也仅有30多个国家成功地迈向了发达经济体,许多国家都在最后阶段遭遇失败,沦为贫富差距极大、社会动荡、发展乏力的发展中国家,巴西、阿根廷等国是最知名的案例。能否跨越“发展之坎”,迈过“中等收入陷阱”也成为浙江省今后十年重点解决的问题。以目前世界银行所定高收入国家标准,按过去30年浙江年均增速12.21%的增长速度测算,浙江进入高收入社会需5.8年;按最近5年15.62%的平均速度测算,需4.6年;按2008年金融危机发生后约8%的实际增长率测算,需8.7年。可见,浙江在今后十年之内,我们能否妥善处理改革发展中面临的新情况、新问题,将决定着浙江能否保持合理的增长速度,能否成功率先进入高收入经济行列。这不仅是经济的转型,更是浙江这个社会形态的转型,是巨大的挑战。浙江省作为我国最发达的地区之一,肩负着探索我国社会主义现代化能否顺利实现的伟大重任。浙江省的经验教训将直接对全国的改革开放起到引领和借鉴作用。

图2-1 浙江省地区生产总值和人均生产总值[1]

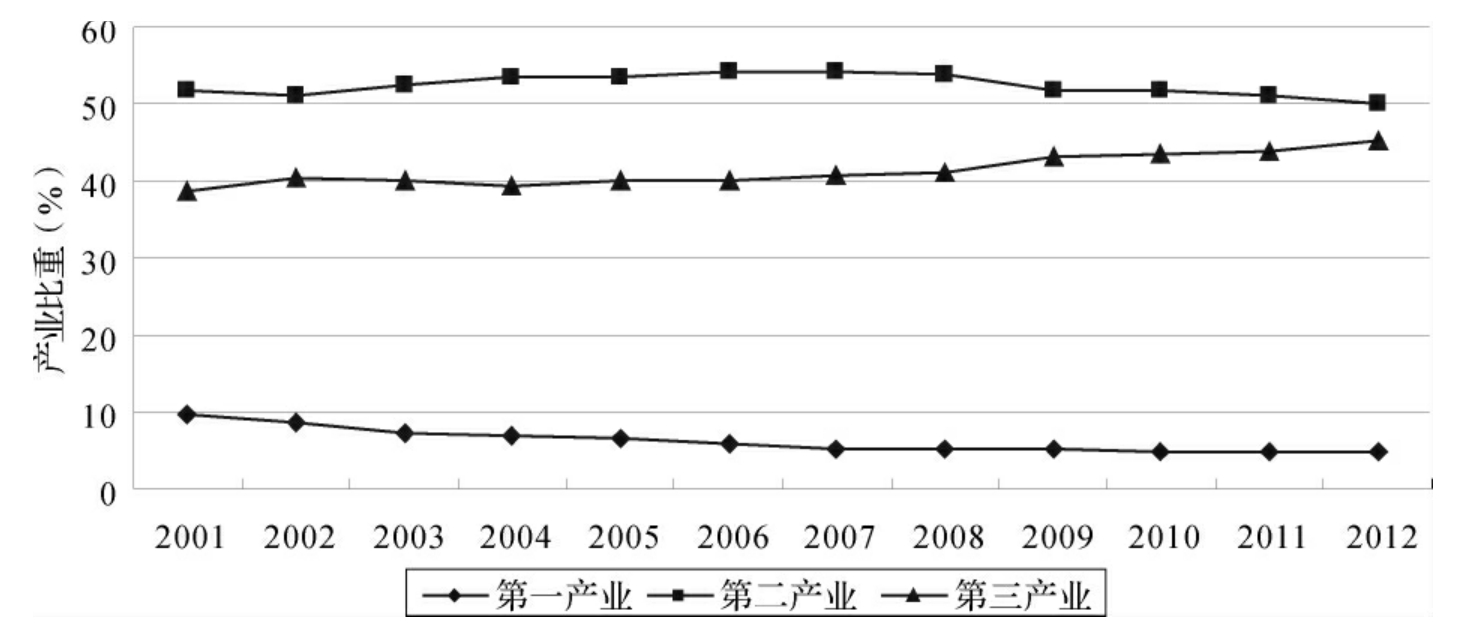

浙江省三次产业结构变动如图2-2所示。2001年,三次产业结构为9.6∶51.8∶38.6;2005年优化调整为6.7∶53.4∶39.9;2012年调整为4.8∶50.0∶45.2。十数年间,第一产业所占GDP比重下降了4.8个百分点,第二产业所占GDP比重微降了1.8个百分点,第三产业所占GDP比重上升了6.6个百分点。值得注意的是,第二产业在小幅上升之后2008年开始下降,第三产业出现上升的趋势,这意味着浙江省从原先工业推动逐步转向第三产业推动经济发展的新阶段。

就国内外发展经验而言,第一产业所占GDP比重为10%和5%是两个重要的界限,当第一产业比重下降到10%时,说明经济发展进入工业化的后期阶段,处于加速时期;当第一产业比重下降到5%时,说明工业化已经进入尾声,开始向发达经济体迈进,在这一阶段,第三产业比重将迅速提高,现代服务业将成为主导产业。从浙江省情况来看,第三产业比重还偏低,随着需求结构的改变,浙江省产业转型升级的力度将逐步加大。今后十年,也将是浙江省经济社会转型的关键阶段,是浙江工业化、现代化从梦想变为现实的关键时期。浙江省也面临着“调结构、保增长、促转型、转方式”的诸多转型发展目标。

图2-2 浙江产业结构变动

据相关研究,从1978年到2008年,浙江省就业结构与产业结构总偏离度已从71.2下降为28.2,但仍处高位。第一产业的相对劳动生产率越来越低,尽管第一产业的就业比重持续下降,但仍存在进一步转移的可能性。浙江省工业具有鲜明的劳动密集型特色,高度工业化主要是通过对农村劳动力资源的再配置来实现的。第二产业的就业吸纳能力基本达到饱和,今后需要优化第三产业的内部行业结构,为不同层次的劳动者提供更多的就业岗位。

二、浙江产业发展分析

浙江省主要产业发展情况如表2-1所示。2007年,规模以上工业总产值为3.6万亿元,2011年增长至5.64万亿元,是2007年的1.56倍;其中,轻工业增长1.41倍,重工业增长1.68倍。数据显示,5年来,浙江省原有的优势产业——轻工业和劳动密集型产业发展较慢,重工业发展较快,重工业增速超过轻工业,5年间轻工业占产业比重从2007年的43.02%下降到2011年的38.92%,减少了4.1个百分点;重工业从2007年的56.98%提高至2011年的61.08%。重工业化成为浙江省工业化的新方向,体现了浙江省从轻工业大省向重工业大省转变的产业变动趋势。特别是纺织业、纺织服装业、皮革业等浙江最为知名的优势产业和支柱产业虽产业规模较大,但发展速度缓慢,在工业经济中的比重逐步缩小。化工、冶金、汽车、装备制造等产业在经济中的重要性日益提高。

产业具体变动如下:

从增长倍数来看,超过平均值的行业有12个。化学原料和化学制品制造业是增速最快的行业,增长倍数为2.14倍;石油加工、炼焦及核燃料加工业,非金属矿物制品业,黑色金属冶炼及压延加工业,废弃资源处理业增幅均在2倍左右。

从产业规模来看,半数以上产业规模超过千亿元,超过3000亿元的产业有6个。其中,纺织业、电气机械及器材制造业产值超过5000亿元,占工业产值比重的10.29%和8.96%;化学原料及化学制品制造业产值超过4000亿元,产业比重为8.13%;通用设备制造业、专用设备制造业、电力热力生产供应业超过3000亿元,产业比重超过6%。

从产业变动幅度来看,大都产业所占比重较为稳定,增减幅度不大。变动幅度超过1%的产业4个,减少幅度超过1%的三个产业是纺织业、纺织服装业、通信设备制造业,分别下降了1.32、1.05和1.21个百分点。化学原料及化学制品制造业是增幅最大的行业,在产业中的比重提高了2.19个百分点。此外,交通运输设备制造业增幅接近1个百分点。

表2-1 浙江省主要产业变动情况(2007—2011年)

续 表

续 表

根据如上数据,浙江省纺织、服装、制鞋等部分原有优势产业将失去原有的竞争优势,处于衰退期。这些行业的衰落在一定程度上降低了浙江省的经济发展速度,但从长远来看,这是经济结构调整的必然。对浙江省而言,这些行业将首先面临转型升级的压力,一大批企业将面对转型升级的痛苦,相当多的企业有可能向中西部地区转移,从而在降低成本的基础上保持产业竞争力。化工、冶金、装备制造、交通运输等重工业在浙江省工业中的地位和作用将越来越大,这些产业发展的前景直接关系到浙江省整个经济转型的速度和方式。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。