6.3 模型的构建及分析

6.3.1 无道德风险且“理性人”假设下的风险企业价值分析

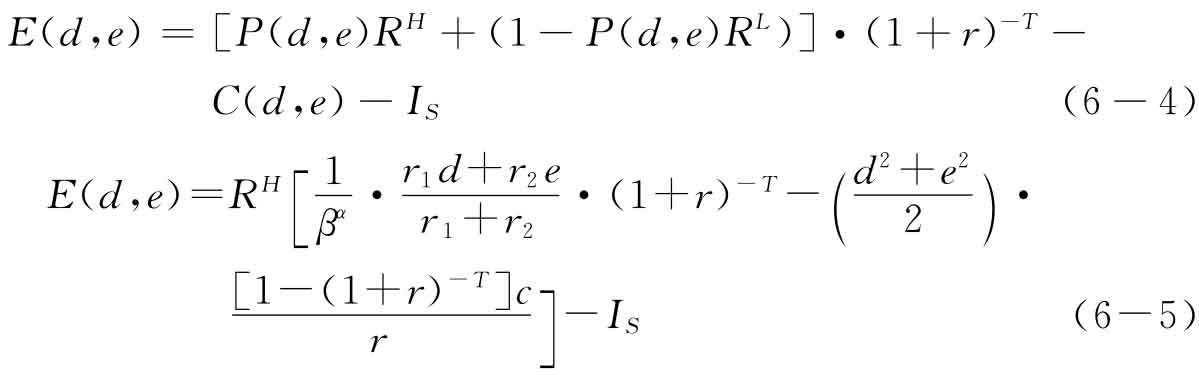

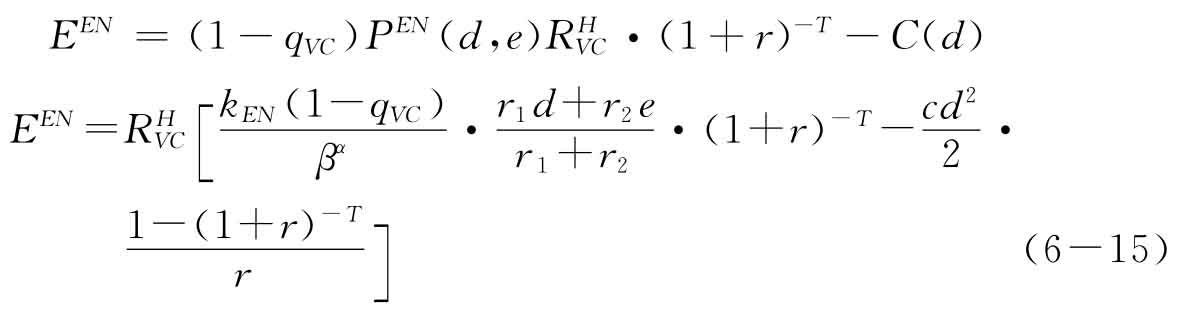

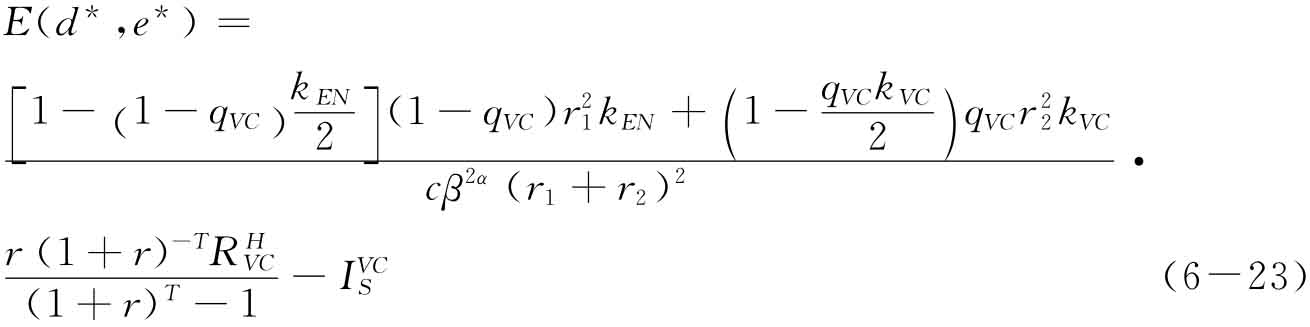

在无道德风险和“理性人”假设下,双方努力水平可测且相互知晓,构建风险企业价值模型为

分别对E(d,e)关于d和e求偏导,并令偏导数为零,得

由式(6-6),可得双方的最优努力分别为

因此,风险企业客观成功概率为

![]()

综上所述,在其他条件不变的情况下,双方达到最优努力水平是风险企业价值达到最大的充要条件。

6.3.2 考虑心理情绪因素的风险企业价值和决策分析

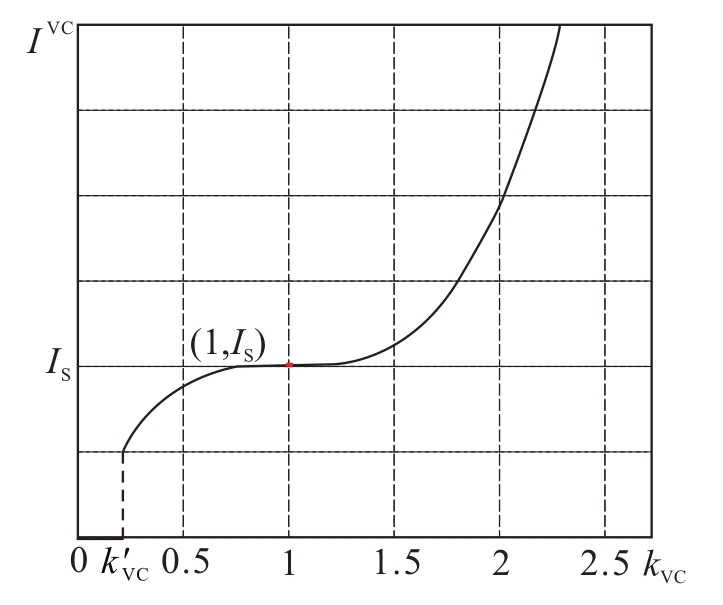

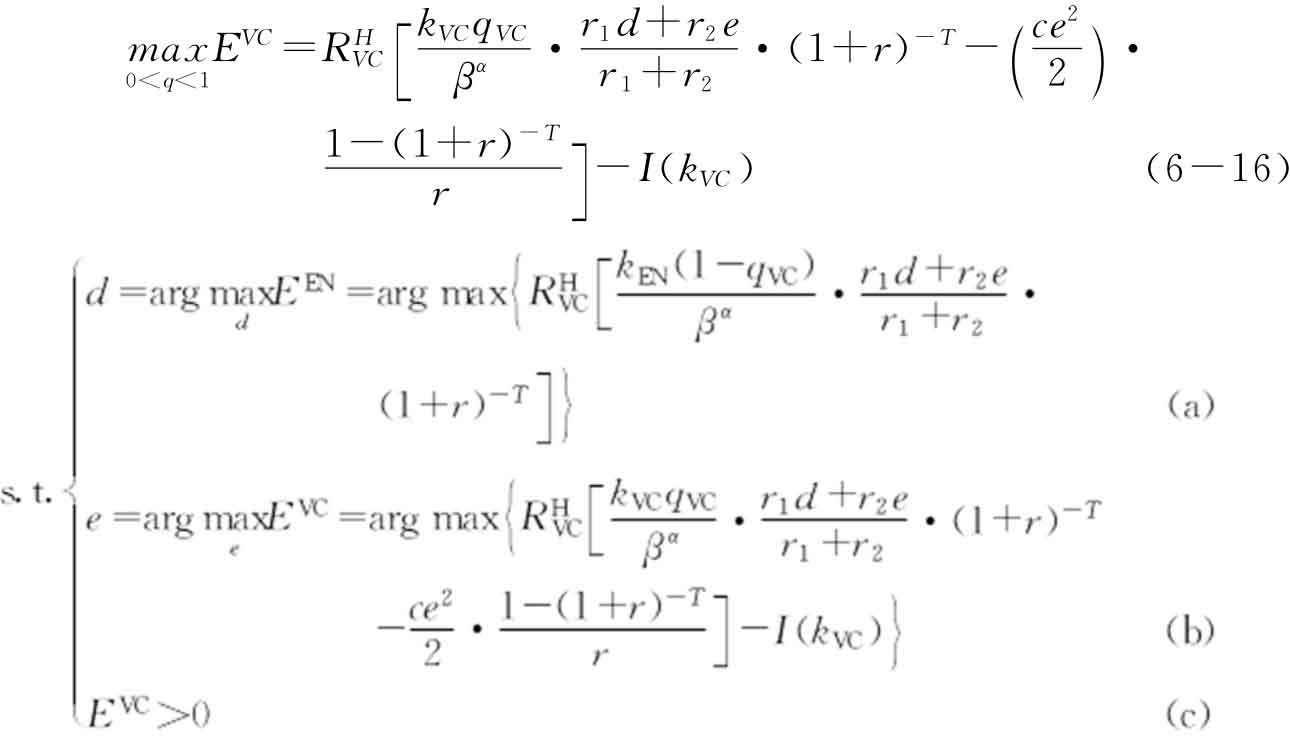

在现实中,VC的决策会因为心理情绪产生偏差,VC的期望收益由其主观成功概率PVC(d,e)决定。VC的投资情绪会对投资决策产生直接影响:当kVC远大于1时,VC处于极度自信状态,会忽视投资风险而加大投资力度,存在过度投资现象;当kVC→0时,投资者处于极度消极保守状态,他将尽可能地规避风险,减少投资甚至不投资;当kVC小于某个临界值k′VC时,VC将拒绝投资,类似于凯恩斯的流动性陷阱,如图6-2所示.

图6-2 VC的总投资价值和投资心理情绪的关系

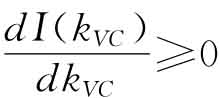

设投资价值

![]()

当0<kVC≤k′VC时, =0;当kVC>k′VC时,

=0;当kVC>k′VC时, ,即总投资价值

,即总投资价值 随着投资心理情绪因素kVC的增加而增加;当kVC=1时,

随着投资心理情绪因素kVC的增加而增加;当kVC=1时,

;当kVC>1时,

;当kVC>1时, >0;当k′VC<kVC<1时,

>0;当k′VC<kVC<1时, <0。所以,股份控制比例也随之变为

<0。所以,股份控制比例也随之变为

收益函数将变为

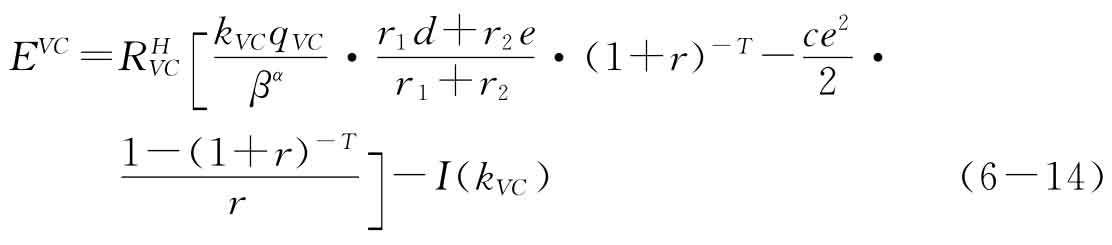

=R(CA*)=(1+b)·(CA+ΔIS)

=R(CA*)=(1+b)·(CA+ΔIS)

![]()

其中,ΔIS= -IS=I(kVC)=IS。

-IS=I(kVC)=IS。

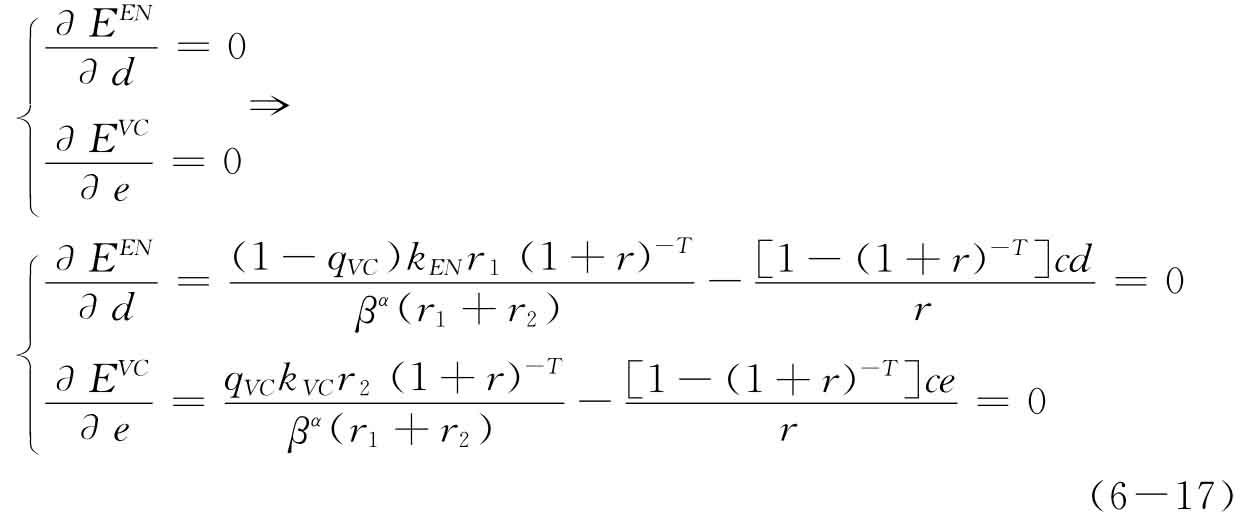

因此,VC的主观期望收益为

![]()

将PVC(d,e),C(e)和式(6-10)代入式(6-13),得

同理,可得EN的主观期望收益

因为VC追求个人主观期望收益最大化,其期望净收益模型为

其中,约束条件(a)表示EN的努力水平d要满足使EN的主观期望收益最大化;约束条件(b)表示VC的努力水平e使VC的主观期望收益最大化;约束条件(c)表示投资的希望净现值大于零。

由约束条件(a)和(b)知

解得

将式(6-18)、式(6-19)代入式(6-16),得

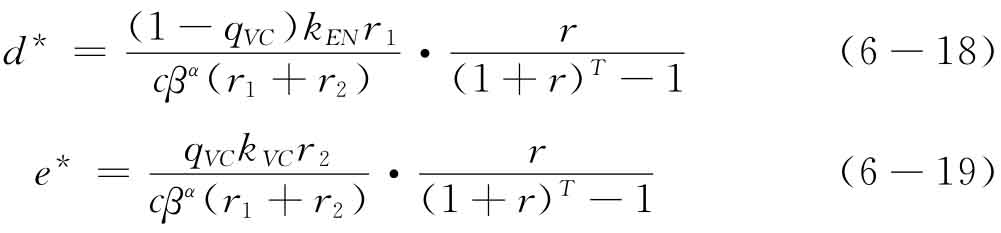

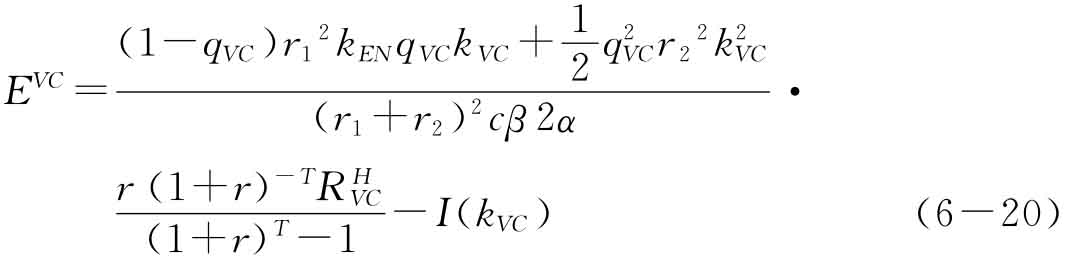

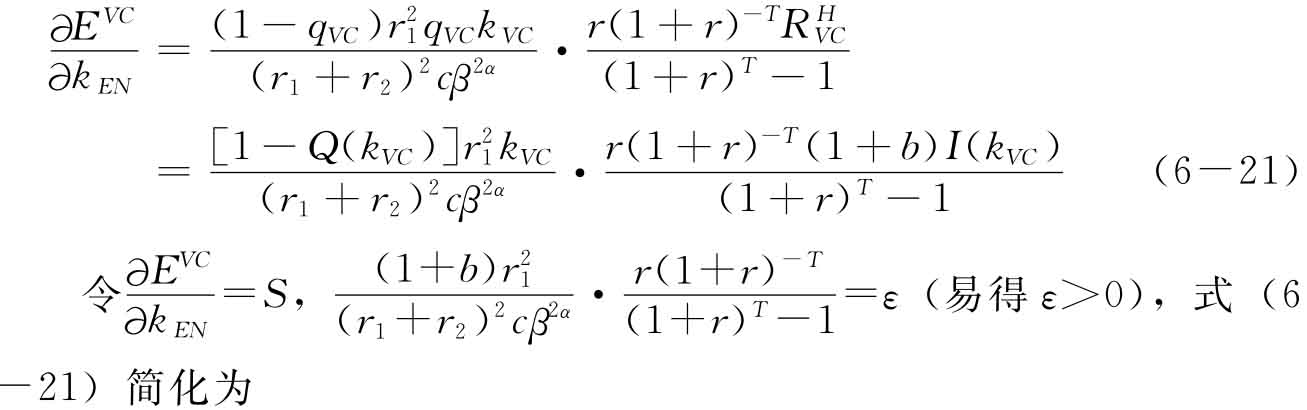

式(6-20)是VC的投资决策模型,只有VC的期望净现值大于零,VC才会作出投资的决策。通过对式(6-20)关于kEN求偏导数,得

S=ε·[1-Q(kVC)]I(kVC)kVC

且

![]()

由S>0,我们可以得出EN的心理情绪因素对VC投资决策的影响:EN越过度自信(这样的过度自信可能会导致风险企业价值的降低),会被VC判断成一个利好信号,VC预期获得的收益越大,越愿意投入资金,这可能会造成实际价值小于零的风险企业因为EN的过度自信而获得投资。EN表现得越为消极保守,被VC判断为一个利空信号,VC预期获得的收益越少,这可能造成原本价值大于零的风险企业因为EN的消极保守而被拒投。

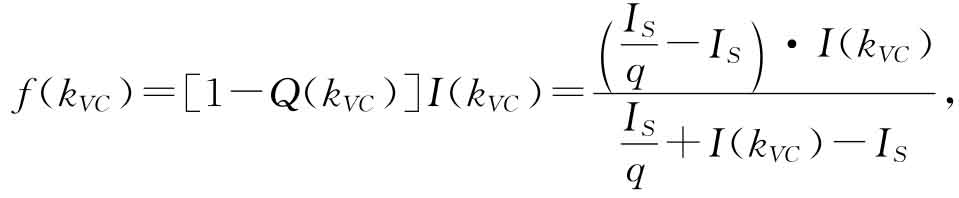

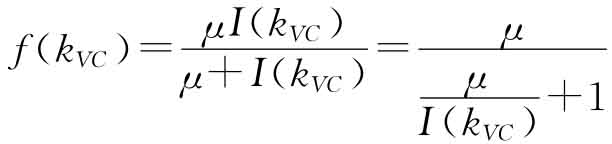

再设

令常数 ,易得

,易得

因为I(kVC)递增且为正,所以f(kVC)也是kVC的增函数。故易证

![]()

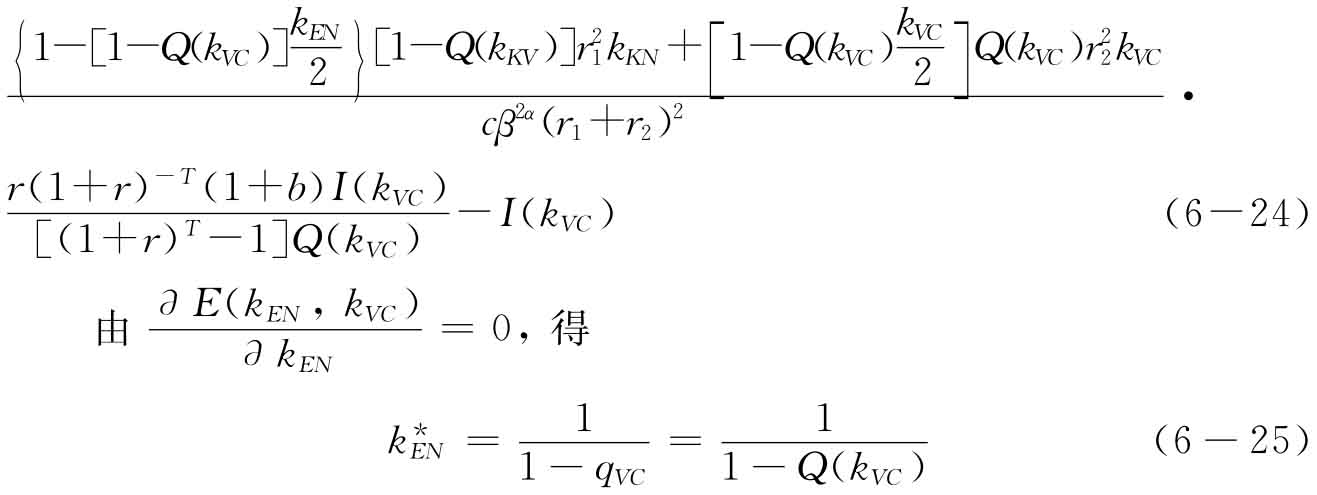

由 ,我们可以得出VC的心理情绪因素对其投资决策的影响:VC的过度自信会引起过度反应;VC的消极保守,会引起反应不足。一方面,在VC过度自信的情形下,EN的过度自信心理情绪作为一个利好信号的效果被VC所放大,VC的期望净收益增大。EN消极保守的心态作为一个利空信号的效果被VC所放大,VC的期望净收益减小。另一方面,在VC消极保守的情形下,VC的消极保守情绪会削弱各种信号对VC期望收益的影响,存在反应不足。将式(6-18)、式(6-19)代入式(6-4),得到考虑心理情绪因素的风险企业价值模型:

,我们可以得出VC的心理情绪因素对其投资决策的影响:VC的过度自信会引起过度反应;VC的消极保守,会引起反应不足。一方面,在VC过度自信的情形下,EN的过度自信心理情绪作为一个利好信号的效果被VC所放大,VC的期望净收益增大。EN消极保守的心态作为一个利空信号的效果被VC所放大,VC的期望净收益减小。另一方面,在VC消极保守的情形下,VC的消极保守情绪会削弱各种信号对VC期望收益的影响,存在反应不足。将式(6-18)、式(6-19)代入式(6-4),得到考虑心理情绪因素的风险企业价值模型:

将式(6-10)、式(6-11)、式(6-12)代入式(6-23),得E(kKN,kVC)=

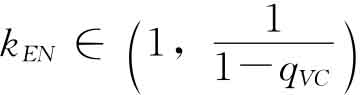

因为 ,所以kEN=

,所以kEN= 是E(kEN,kVC)的极大值点。对比式(6-7)、式(6-18)、式(6-25),我们可以发现:

是E(kEN,kVC)的极大值点。对比式(6-7)、式(6-18)、式(6-25),我们可以发现:

若kKN=1,即EN处于完全理性状态时,(d*|kKN=1)= ,意味着由于道德风险的存在,EN的努力水平低于无道德风险情形下的最优努力水平dg。

,意味着由于道德风险的存在,EN的努力水平低于无道德风险情形下的最优努力水平dg。

若kEN∈(0,1),即EN处于消极保守的心理情绪时,(d*|kEN (0,1))<(d*|kEN=1)<dg,意味着EN消极心理情绪会使得努力水平进一步降低,更加偏离最优努力水平dg。

(0,1))<(d*|kEN=1)<dg,意味着EN消极心理情绪会使得努力水平进一步降低,更加偏离最优努力水平dg。

若 ,即EN处于轻度自信的心理情绪时,(d*|kEN=1)<(d*|kEN

,即EN处于轻度自信的心理情绪时,(d*|kEN=1)<(d*|kEN ,意味着EN轻度自信心理情绪对其努力水平的提升会抵消道德风险对其努力水平降低的程度,使努力水平接近最优努力水平。

,意味着EN轻度自信心理情绪对其努力水平的提升会抵消道德风险对其努力水平降低的程度,使努力水平接近最优努力水平。

当且仅当kEN= ,从式(6-25)可知,此时是在考虑心理情绪因素情形下风险企业价值最大化的必要条件,我们称EN此时处于适度自信。EN适度自信心理情绪对其努力水平的提升刚好完全抵消道德风险对其努力水平的降低,使得此时EN的努力水平d*恰好等于无道德风险情形下的最优努力水平dg。该努力水平也是考虑心理情绪因素影响下风险企业价值最大化的必要条件。

,从式(6-25)可知,此时是在考虑心理情绪因素情形下风险企业价值最大化的必要条件,我们称EN此时处于适度自信。EN适度自信心理情绪对其努力水平的提升刚好完全抵消道德风险对其努力水平的降低,使得此时EN的努力水平d*恰好等于无道德风险情形下的最优努力水平dg。该努力水平也是考虑心理情绪因素影响下风险企业价值最大化的必要条件。

若kEN> ,即EN处于过度自信心理情绪状态时,

,即EN处于过度自信心理情绪状态时, >dg,虽然EN的努力水平因为其过度自信而增大,使得风险企业成功的概率增大,但努力水平增大引起的成本负效应反而降低了风险企业的价值。

>dg,虽然EN的努力水平因为其过度自信而增大,使得风险企业成功的概率增大,但努力水平增大引起的成本负效应反而降低了风险企业的价值。

综上所述,在EN和VC博弈过程中应当保持一种乐观、适度自信的心理情绪。

另外,kVC的作用机理和kEN相类似,当kVC= 时,恰好抵消了其道德风险对努力水平的降低,但是由式(6-25)可知,kVC=

时,恰好抵消了其道德风险对努力水平的降低,但是由式(6-25)可知,kVC= 不是风险企业价值最大化的必要条件,因为kVC的增大会增大

不是风险企业价值最大化的必要条件,因为kVC的增大会增大 ,从而引起qVC和

,从而引起qVC和 增大。

增大。

由于 的具体表达式无法准确估计,所以较难求出VC的最佳投资心理情绪

的具体表达式无法准确估计,所以较难求出VC的最佳投资心理情绪 。因为道德风险的存在会减少风险企业的价值,而自信投资心理情绪会抵消道德风险的影响,所以我们不难猜想出

。因为道德风险的存在会减少风险企业的价值,而自信投资心理情绪会抵消道德风险的影响,所以我们不难猜想出 >1,VC处于适度自信心理情绪状态是风险企业价值达到最大化的必要条件。我们将对相关模型和参数作出数量假设,并通过实例证明

>1,VC处于适度自信心理情绪状态是风险企业价值达到最大化的必要条件。我们将对相关模型和参数作出数量假设,并通过实例证明 的存在且大于1。

的存在且大于1。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。