二、广播影视产业发展压力

(一)投入不够

广播影视产业属于资金密集型、智力密集型产业,需要大量投入。首先,节目内容创作与制作投入规模巨大。观众的欣赏水平已经大大提高,对电视节目的思想性、艺术性、观赏性提出了更高的要求。而精品电视节目要求高额投入,节目创新也需要大量投入。

以国内为例,2005年,中央电视台广告收入为86亿元。在广告收入取得佳绩的背后,是节目的高成本投入。2005年,中央电视台宣传费用超过30亿元,人员费用、设备购置费用分别约为4亿元、9亿元。这三项费用都是直接用于节目,总计达43亿元左右。

以国外为例,美国CNN 24小时新闻每年预算大约1亿美元,而三大电视网每天制作30分钟的新闻,每年预算也要2亿—3亿美元。日本NHK 2003—2004年度总成本为6713亿日元,其中节目成本为5008亿日元。英国BBC 2003—2004年度总成本为299400万英镑,其中节目成本为236500万英镑,占总成本的79%。

其次,传输网络投入规模巨大。从新技术基础设施的建设上看,光纤建设和通讯卫星等基础设施的建设成为新的浪潮。“信息高速公路”和“全球信息技术设施”就是以强大的通信网为基础,由各种信息服务设备构成,由丰富的软件和方便的工具支持并且包含了全社会需要的信息构成的集成系统。以中国电信的投资规模来看,宽带改造的网络投资规模巨大。2002—2006年,通信固定资产五年投资10774.7亿元。相对而言,我国广播影视产业在传输网络方面的投资远远落后于电信的发展速度。

(二)内容出现短缺

我国现有有线电视分配网一般只能传送40—50套模拟电视节目,频道资源有限,各省卫视节目要全部进入有线网落地传送存在困难。随着数字技术、信息技术的飞速发展,广播影视行业网络化数字化已经成为不可逆转的趋势。采用数字技术后,有线电视网络可以提供400套以上的数字频道,传输能力扩大将近十倍,对内容的需求量将进一步提升,内容缺口将进一步增大。

内容的缺口不仅体现在数量上,而且体现在节目的质量上。高品质的节目稀缺,节目内容雷同仍然是一个重要问题。至今,电视台的主力频道仍然是那些大量播放电视剧的综合频道。自从中央电视台一套加大了电视剧播放力度,2004年多家卫视也纷纷进行改版,相应加强了电视剧的播出力度,延长电视剧的播放时间成为各地电视台竞争的唯一手段。

(三)广告收入增长空间有限

到2006年底,全国共有广播电视播出机构2544家,广播电视节目3730套(广播2442套、电视1288套),节目制作机构2070家,制作电视剧15000部集。广电系统总收入1099亿元,首次突破1000亿元大关,其中创收收入948亿元(广告收入526亿元、网络收入236亿元),其他收入131亿元(财政拨款107亿元)。[4]

从上述数据可以看出,广播影视产业收入来源相对单一,广告和有线电视网络收视费是广播影视产业最主要的收入来源。但是,目前有线电视用户达到1.4亿,我国有线电视网络的“圈地时代”基本结束,有线电视网络不能再依靠用户规模的扩大来快速增加收入。付费电视、信息资讯服务在部分数字电视试点城市刚刚启动,短时间内不会有市场回报。广播影视产业拓展业务、扩大增量收入的空间有限,需要进一步突破。

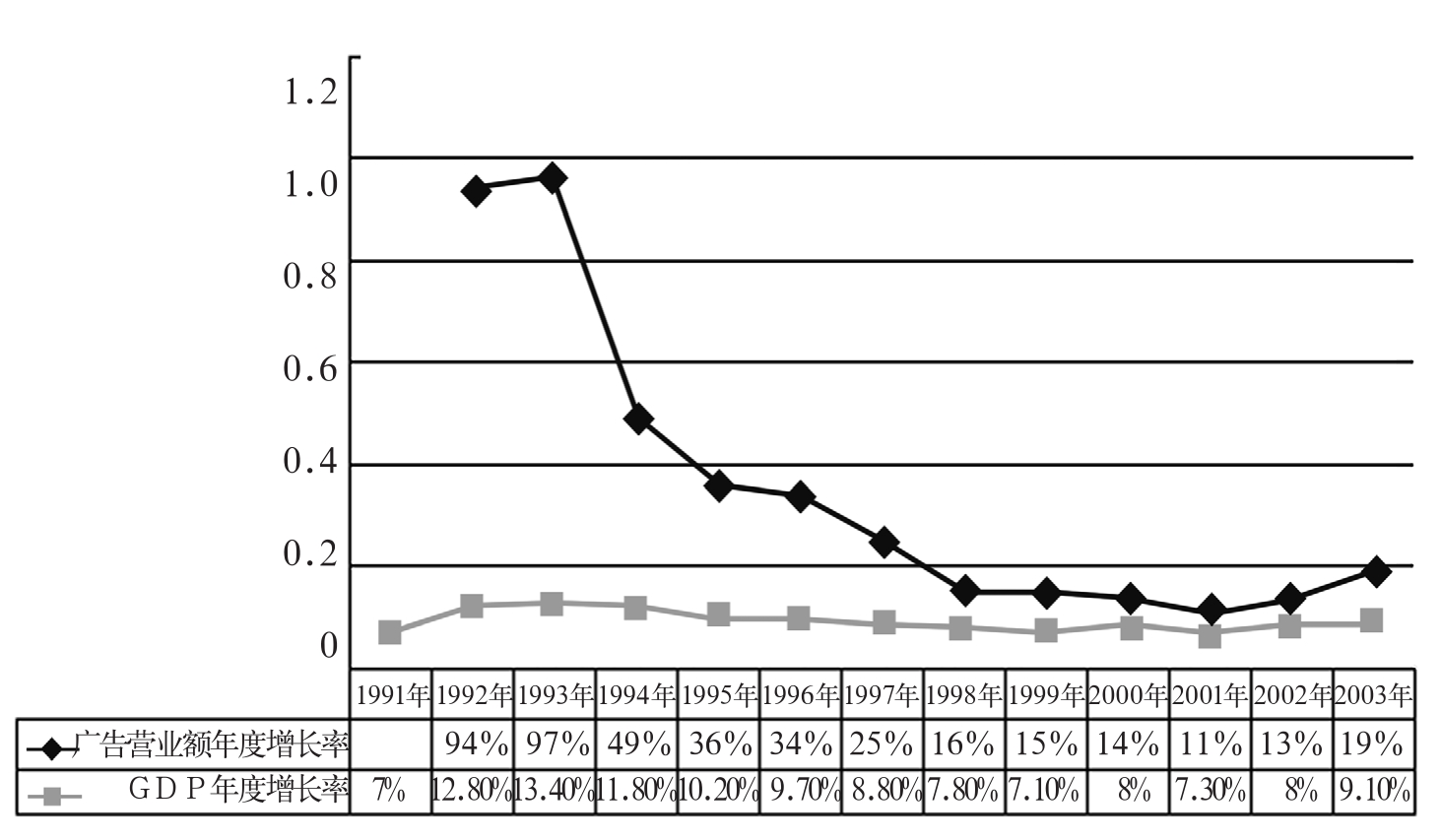

尽管我国广告市场还有相当大的潜力,但是经验证明,仅仅依靠广告不足以保证经营收入稳定、持续增长。究其原因,一是广告受外界环境变化影响较大,整个经济的不景气或相关政策的变更都可能带来广告收入的波动;二是广告在一个国家GDP中所占的百分比相对固定,在众多媒介竞争之下,会出现饱和的问题。目前,我国广告业已经进入了相对平稳的成熟阶段。

2003年,广播广告增长速度达到16.76%,电视广告增长速度最低仅为10.39%,远远低于四大媒体广告平均增长速度19.44%,高起点、低增长,电视广告整体发展趋缓。随着我国市场经济的成熟和完善,企业的广告投放日趋理智,整合营销、多媒体混合作战正在成为企业主要的广告投放方式。在广告投放总量一定的情况下,户外、网络广告投放的日趋增多,以及其他媒体广告的争夺,使电视广告投放增长速度相对趋缓,广告经营难度增大,发展空间相对饱和。

图4—2 1991—2003年广告营业额年度增长率与GDP年度增长率

(四)网台之间矛盾渐趋尖锐

广播影视产业内部的矛盾不仅体现在各个电视台之间的竞争,还体现在有线电视网络与电视台之间的矛盾上。例如卫视频道的落地问题。在频道数量少、内容稀缺、有线电视网络带宽资源丰富的年代,有线电视网络免费传输卫视频道节目,靠初装费、收视费获得收益回报。但是随着卫视频道数量的剧增,有线电视网络资源供不应求,开始收取落地费用。

2004年3月,杭州有线电视网对卫星电视频道落地权进行了邀标拍卖,价高者优先落地。根据克顿顾问公司2004年7月进行的“全国省级卫视覆盖机构调查”统计,从2001年到2004年,全国省级卫视每年的覆盖预算几乎都在以翻番的速度递增,2005年23家卫视的覆盖费用之和突破4亿元。目前,如此庞大的覆盖支出,加上上星费用、节目制作费用、设备购买及维护费用,对于年收入在1亿—2亿元间的卫视频道来说,将很难继续全国覆盖的策略。这就意味着,部分卫视频道将有可能彻底退出全国市场的竞争,退守本土收视市场。

杭州有线电视网络拍卖模式激化了有线电视网络与卫视频道之间的矛盾。杭州拍卖卫星电视频道落地权虽然保证了浙江有线电视网的利益,但同时大大增加了浙江卫视在各地有线电视网络的落地难度。杭州有线电视网络拍卖后,各个地区的有线电视网络纷纷要求增加浙江卫视的入网费用,浙江卫视落地费用大幅度上升,落地压力增大,使浙江本省的网台关系变得更加紧张。

(五)国际竞争威胁已经突显

供求矛盾显示出两方面的问题,一方面说明我国广播影视产品的生产数量及规模,无法满足人民群众日益增长的消费需要;另一方面说明我国广播影视产品的种类及质量,无法有效满足人民群众日益增长的消费需要。面对巨大的市场需求,竞争者已经展开行动,广播影视产业面临的竞争日益激烈。

1.国际传媒巨头不断渗入中国市场

成熟的国际传媒集团拥有内容产品、管理、资金和渠道,而且这些又可以通过多种手段整合成产业链。从国际经验来看,通过品牌进行地区输出,从而实现全世界经营是境外媒体赢利的主要手段。跨国传媒巨头以先进的制作、传输技术,丰富的娱乐内容,雄厚的资本,多年积累的市场操作经验,热衷于开拓中国市场,争夺一切尽可能的市场机会。

国外的电视机构纷纷在我国开设办事处。据不完全统计,美国在北京的电视机构办事处就有华纳兄弟、迪斯尼、索尼、CNN,澳大利亚有LIC,俄罗斯有莫斯科电影公司等。国际知名的电视频道MTV(音乐频道)、ESPN(娱乐与体育节目网)、Discovery(探索频道)等频道已通过赠送、低价销售甚至付播出费的方式,进入我国有线电视系统。另外,如Channel[V]则通过与我国电视台合办节目而逐步进入中国市场。

有些外资媒体虽然还没有进入中国市场,但通过采取“外围渗透,逐步推进”的策略,已开始进行准备。为了进入未开放的中国市场,国际传媒巨头想方设法规避限制。如果进不了中央台,进地方台;进不了无线台,进有线台;进不了卫星市场,进地面电视市场;进不了电视贸易市场,进合资电视制作市场等。30个境外卫星电视频道已经可以在国内三星级以上涉外宾馆等单位有限落地;华娱卫视已被批准进入广东有线电视网络,进行区域性落地;凤凰卫视中文台在珠江三角洲全面落地;星空卫视通过广东有线电视网,在珠江三角洲地区开播。

2.行业外竞争者虎视眈眈

除了来自海外媒体的竞争压力外,广播影视产业还面临着来自报纸、杂志、网络以及电信的竞争冲击。

户外媒体发展迅速,新媒体不断涌现,广播影视受众分流现象严重。截至2007年6月30日,我国网民总人数达到1.62亿,2007年上半年平均每分钟就新增加100个网民,半年的增长量接近2006年全年的增长量。互联网的获取信息、娱乐和沟通功能被普遍使用,网络音乐使用率已经超过2/3(68.5%),玩过网络游戏的网民也已经接近一半(47.0%)。[5]

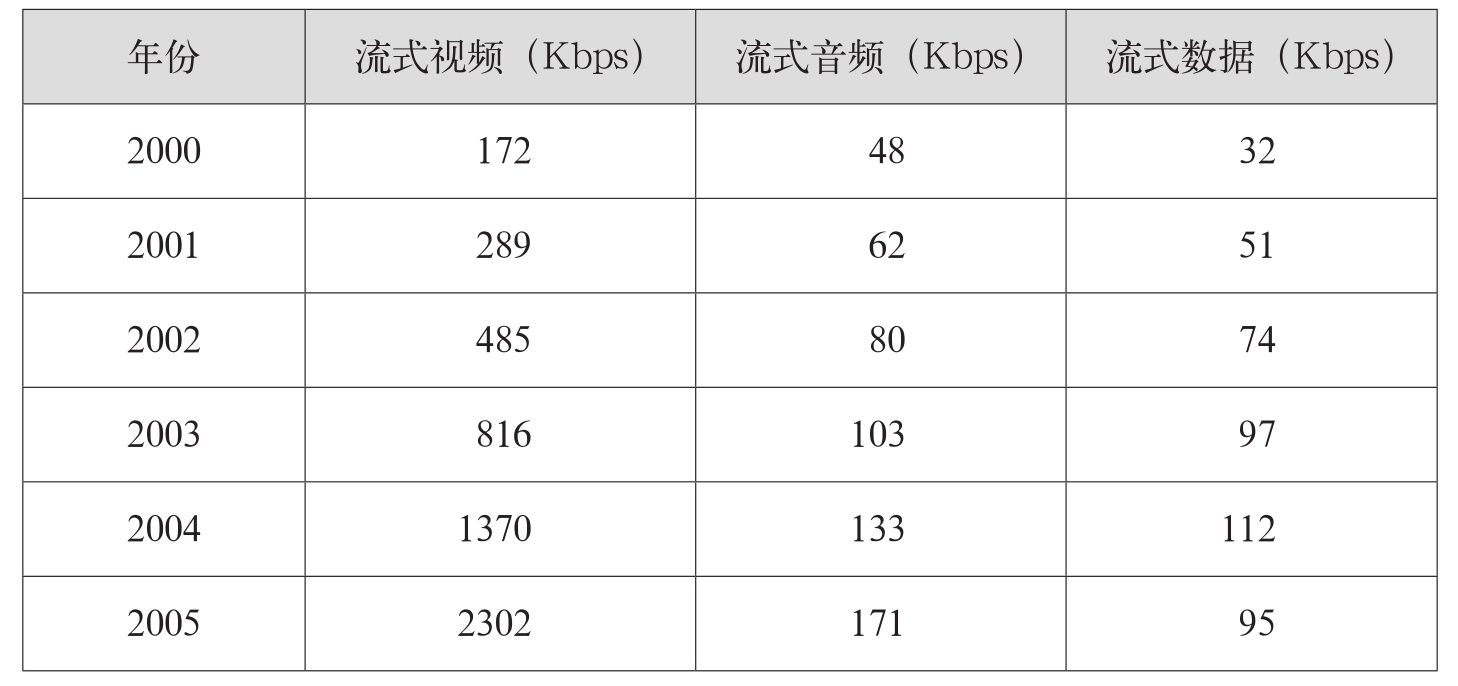

流媒体技术的出现,使音频、视频文件可以在网络媒体中实时播出。电信运营商运用流媒体技术,使手机这一接收终端也能接收音频、视频、动画等多媒体文件。

更重要的是,广播影视行业外实体开始参与视频内容提供。中国电信和新华社联合成立了上海新华电信网络电视有限公司,通过宽带运营网络电视,并在上海开通了第一家面向普通宽带用户的电信宽频网—新华电信宽频网(http://www.xintv.com)。新华社曾向国家提出申办电视台,但未获批准。中国电信与新华社合作,正是为了绕开现有的广播影视体制,这将可能从另外一个层面上打破现有的广播影视体制。

表4—1 互联网流媒体应用的增长趋势[6]

还有一种趋势,就是国际竞争者与行业外竞争者正开始接触,展开合作。例如新闻集团的投资已经涉足中国网通,随着中国网通宽频业务的发展,新闻集团将可能拥有自己新的传输渠道。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。