一、强制性社会保障制度的资金来源

自1945年以来,社会补助支出在国家财富中所占份额持续上升。2006年社会再分配率,即这些社会补助占GDP的比例为29.4%。面对这些融资需求,用于社会保障的资金数额不仅在增长,同时也在变得多样化。

(一)强制性赋税

1.社会保障制度由公共资金提供资金来源

如果这些制度频繁地被司法中的独立法人(独立于国家)管理,我们就不能说它们是很少由强制性赋税提供资金。并入一个社会保障制度所带来的后果是拥有一项接受补助金的权利和一项偿付强制性赋税的义务。这些强制性赋税正是为了确保补助金的资金来源。

社会保障的强制性特征是由法律确定的。对参与者来说,法律以赋税的强制执行性,使得社会风险的资金筹措能够得到确切保障。

2.社会保障如今成为首要的受益于强制性赋税的公共部门

在2007年的国民账户中,社会保险的费用(即社会保险的强制性基础体制、失业保险和补充性退休金的强制性体制)占所有强制性赋税的50.7%。相比之下,国家只征收了33.5%。自1983年以来,社会性资金来源要高于国家性资金来源。

(二)不可回避的经济影响

考虑到其影响,社会保障的资金筹措在今天显得极为重要,并在确保公共部门融资平衡中扮演了一个主要角色。在法国同欧盟与货币联盟(3)签订的承诺中,在《稳定与增长条约》的框架内,它们受到了来自公共当局的密切关注。

在同其他发达国家的对比中,法国和欧洲国家的这一特征显得更为突出。数额可观的政府支出,以及相应的高数额的强制性赋税体现了将生活风险考虑在内的公共系统选择。2006年,法国强制性赋税占GDP的比例提高至44%,而美国同期值为26.4%。这一结果既与退休金相关,也与保健支出的增加相关,美国更大程度上依赖于私有体系,以企业为单位进行赋税征收。

社会赋税的重要性使得政府机构开始将社会赋税的经济影响纳入考虑范围。自20世纪90年代初期以来,关于社会“负担”的争论导致了赋税金的免除和税务分摊的进一步发展。事实上,社会保障的资金筹集首先对就业产生积极影响。从职业角度来看,源于就业人口收入的强制赋税是社会保障制度的主要资金来源。依照这一思路,社会分摊金和分摊税金是从就业人员的工资和报酬中扣除赋税的。因此,法国的劳动成本是两个组成部分的体现:一个是向工作人员实际支付的工资和报酬(净报酬),另一个是为了确保社会体制正常运转而缴纳的税费(这两个组成部分构成了毛报酬)。

社会保障的这一主要筹资方式,即通过就业人口收入筹集的方式,对于就业有着直接影响:劳动成本不仅包括向劳动者直接支付的金额,还包括为抵抗生活风险而以社会保障的名义所支付的金额(社会保障制度正是为了抵抗生活风险)。此外,这一筹资方式使得社会保障体系在经济活动的演变过程中保持了很大程度的独立性:一个微弱的经济增长常常会导致失业的增加或者就业人口收入的停滞。

(三)多样化的资金来源

起初,社会保障体系只由社会分摊金提供资金来源,但是自20世纪90年代以来,社会保障体系的资金来源呈现出一个非常强烈的多样化趋势。基础性强制社会保险体系首先受到了这一变革趋势的影响。

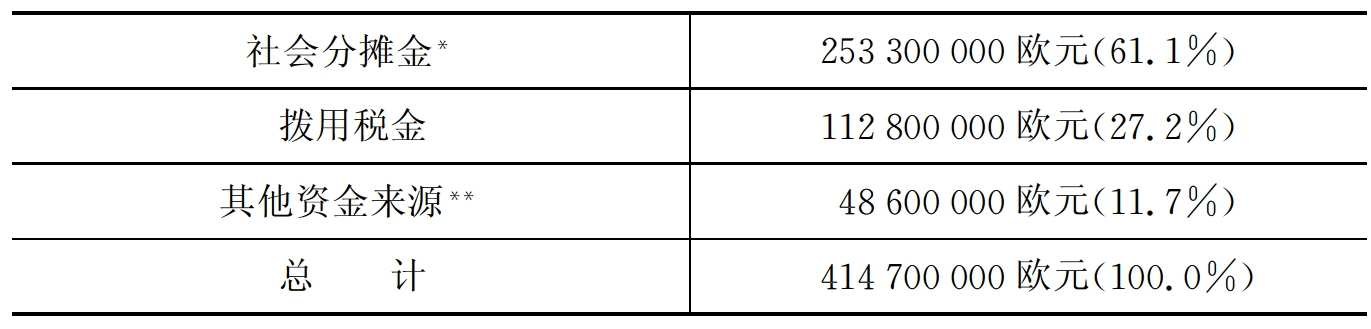

表3.1 2008年基础性强制社会保险体系收入预期

注:*由国家或社会保险体系使用的实际或虚拟社会分摊金的总额。

**其他公共税务分摊、过户的税金、资本收入和其他资金来源的总额。

资料来源:《收入预期》—PLFSS附录C(2008年)。

1.社会分摊金

在俾斯麦型社会保险体系中,在社会保险金的传统资金筹集方式下,社会分摊金一直是社会体系的主要收入。社会保险制度的基础性部分、失业保险和强制性补充体制主要由赋税金提供资金来源,这些赋税金和劳动收入是成比例的。尽管社会分摊金作为社会保险体系筹资方式之一,其份额有所下降,但其主导地位从未动摇。对于社会保险来说,疾病风险的资金来源变得最为多样化;然而,2008年,社会分摊金仍然是社会保险制度的主要资金来源之一(44%)。但是其变化仍然很大:1978年,用于社会保险的强制性赋税占社会分摊金的97%,而2006年它只占不到72%。

与税金不同,公共收入的特殊类别,即拨付给社会风险(劳动事故或职业疾病、残废、衰老、家庭负担)的资金,拥有享受一种补偿物的权利(elles ont vocation à ouvrirdroit à une contrepartie)。(4)在出现社会风险时,缴纳了社会分摊金的劳动者可以享受一项以现金(代替收入损失)或实物(进行治疗)支付的补助金。

此外,社会分摊金是由雇主(5)和被雇佣者同时缴纳的。这种对于“成本”的分摊是对1945年达成的均衡的反映:企业愿意为社会保险出一份力,雇员愿意接受由于免费保险(6)而导致的他们净收入的降低。

分摊金最初是作为保险性体系的一个反映,但是自1945年以来,作为社会保险体系筹资一种手段,其形式经历了深刻的变革。起初,分摊金曾有一个限额:赋税金只在薪酬数的部分金额中征收,这一做法的目的是为了避免收入高的缴纳者以缴纳高额赋税金的形式,从向最低收入者提供的免费保护中获益。1967年到1998年之间,社会保险体系中分摊金的这一限额被取消:只有用于养老保险的分摊金仍有限额限制。(7)与此类似,在1997年和1998年发生两次变革之后,分摊金的点数也变成了社会保险普及捐税(见下文)点数。

2.拨用的税金

出于社会保险的筹资需求,社会保险制度所需资金逐渐地由税收收入来提供,其名称也变为“拨用的税金”(ITAF)。一项税收收入可以被完全调拨给一个或多个社会保险制度,也可以只将其进行部分拨用(其余部分被拨用给其他公共人,例如国家)。

社会保险普及捐税(8)(CSG,la contribution sociale généralisée)是这一变革的体现。社会普遍性贡献创立于1991年,起初是为了给家庭补助金提供资金,其重要性在不断提升(比率的提高及税基的上升)。2008年,它占用于社会保险制度的拨用的税金的62.8%,并确保了对家庭、疾病、衰老和依赖的资金供应。在家庭负担的直接税中,它排在首位,远远排在所得税之前。实际上,法国并不仅仅只有一种社会保险普及捐税,而是四种:有关活动和替换(d’activité et de remplacement)的社会保险普及捐税(当时的一项创新),有关投资(placement)的社会保险普及捐税,有关资产(patrimoine)的社会保险普及捐税,以及有关博彩(jeux)的社会保险普及捐税。这样,按不同税基区分的四种赋税方式,使得社会保险的资金来源极大程度地实现了多样化。(9)此外,社会保险普及捐税于1996年开始依靠社会债务偿还税(10)(CRDS,la contribution pour le remboursement de la dette sociale)。

其他由家庭缴纳的税金,旨在为社会保障提供资金:对财产和投资征收的2%的赋税被用作养老保险的开支;2004年8月30日颁布的法律在这些收入的基础上,建立了旨在为独立风险(见第十五章)提供资金的自主性社会缴费(CSA,contribution de solitarité pour l’autonomie)。

此外,自1970年1月6日的法律颁布以来,由企业缴纳的企业互助中的社会贡献部分(C3S,la contribution sociale de solidarité sur les sociétés)也被拨付给社会保险体系。(11)其他很多税款也同样被拨付给了社会保险体系,这些税款将投保人的行为考虑在内,目的是为了补偿由其自身负担的支出。这些税款主要包括从烟酒的消费权和汽车保险金中征收的税款(旨在补偿交通事故带来的成本)。总之,按照对就业政策的参与程度,全部税款或者某项税款的一部分都转移支付给了社会保险体系。

专栏3.1

“增加值”税基的反思

社会赋税很大程度上还是建立在对工资进行赋税的税基之上。同样,在过去的十年,人们对此进行了反思*,并试图建立一种基于增加值的赋税金,不单单只是通过已付工资来为社会开支筹集资金,同样通过“创造的财富”来为其筹资。相应地,法国进行了一场改革,改革的目的主要在于在给劳动力消耗大的部门(在这些部门中,被雇佣者人数众多,因此他们缴纳的社会分摊金的数额也高)和出口商品部门(在本国以外土地上进行的商品生产,导致了被雇佣者没有缴纳社会分摊金的这一事实)带来尽可能小程度的损失。

这些分析是在德国经验的基础上做出的:自1998年以来,增值税(TVA)的一部分被拨用为社会保障支出。选择一个这样的税基,从技术上来讲,有多种形式可以选择,尤其是用一个新的税基取代当前由分摊金所构成的税基,或者再进一步建立一种对于增值税的追加税金(或者是对其税款的一部分进行拨用)。从经济的角度来看,这样一种改革的效果是非常有争议的。此外,从技术的角度上讲,“增加值”(实际创造的财富)作为税基的定义在实际操作层面是很困难的。**

注:

*这些反思始于1997年6月社会事务监察长让弗朗索瓦·查德拉(Jean‐Francois Chadelat)向首相出具的一项报告,他通过研究,极力主张用增加值来代替工资收入,以此作为企业雇主向社会保险缴纳分摊金的税基。

**其后,很多报告继承了《查德拉报告》的要义(这些报告可以通过以下网址查询:www.securite‐sociale.fr),尤其是1998年由埃德蒙·马林沃(Edmond Malinvaud)向CAE提交的名为《雇佣者负担的社会分摊金》(“Les cotisations socials à la charge des employeurs”);2006年5月由劳动集团提出的关于扩大社会保险体系中雇佣者负担的分摊金税基的报告;以及2007年在经济及金融部长克里斯丁·拉卡德(Christine Lagarde)和负责公共政策评估和预测的国务卿埃里克·贝松(Eric Besson)的保护下所做的其他工作。

3.其他资金来源

除分摊金和拨用的税金外,不同的社会保障体系拥有形式多样的资金来源,这些形式多样的资金来源体现了不同体制之间,以及它们和国家之间复杂的经济关系。

首先,不同的体制之间通过一个由1974年12月24日法律建立的抵偿体系(un systèmede compensation)相连接。1945年统一总体制(système général unique)的建立最终失败,而以社会职业为基础的不同体制持续存在。不同的体制代表了不同的人口变革趋势,对其中一些体制来说,其开支大大超过了其收入(它们的分摊金缴纳者人数下降)。这一抵偿体系是为了抵消或者至少来说减小这些变革所带来的影响。在人口上占劣势的体制,会从在人口上占优势的体制的资金筹集中获益。这一体系总体来讲是中立的,它使得很多体制得以向其社会投保者支付补助金。(12)

其次,除以上这些抵消体系之外,还存在着社会保险不同体系之间的内部转移和其资金来源的内部转移(见下文)。比如,总体制中的疾病保险为有财政赤字的体制提供资金(农业被雇佣者、军事制度)。保健业专业人员与政府签有协议的社会分摊金的一部分被直接考虑在内。此外,家庭补助体系(systèmed’allocation familiales)一方面确保了住房救济的发放,另一方面确保了更多的对于养老保险直接退休金的支付(家庭中父母的退休金,或者由于家庭原因导致的退休金的提高)。最低养老金(minimum vieillesse)通过养老互助基金(FSV,le fonds de solidarité vieillesse,见infra)(或者,在用于老年保险的分摊金数额不足的情况下,用最低收入来代替)的形式在养老保险体制中得以支付。总之,防范劳动事故和职业疾病的保险,由因为劳动事故或职业疾病未被申报所带来的医疗保险分担—由此引起的支出由医疗保险制度负担。

再次,公共贡献(contributions publiques)。指的是通过国家互助的形式向社会保险制度投入的资金数,其中包括为填补某些系统(巴黎大众运输公司、法国国营铁路公司、矿业体系、航海系统)中的结构性人口赤字所支付的均衡补贴,以及由一些社会组织支付的社会救济补助金的退还额(AAH、API、AME)。国家同时担负着某些人口(囚犯、战争中的严重伤残者)疾病分摊金的支付。然而,这些支付金额的总数并不能反映国家同社会保险体系之间的经济关系(见下文)。

总之,像所有的经济领域一样,社会保险体系也从其他的资金来源中受益,尤其是投资在这一体制中的经济收入。

4.资金筹集方式的变革反映了社会保障体系的变革

当前社会保障筹资方式的多样性,是法国自1945年以来,生活风险社会化公共体系(le système francais public de socialization des risques del’existence)变革的体现。

法国建立统一体系的失败,使财政互助的实施成为了可能。财政互助的出现,可以确保某些社会职业体制能够长期存在。其诠释了国家抵偿金和付款额的发展。此外,社会风险的负担必然导致民众不同需求的满足。这样,法国逐渐出现了很多转移支付情况:家庭补助体系承担更多的养老金支付,或者国家承担某些民众的分摊金的支付或是互助补助金的支付。

此外,建立于1945年的社会保险体系也经历了深刻的变革。法国社会保险制度最初建立在俾斯麦模式的基础上,后来逐渐地向贝弗里奇体系靠拢。在俾斯麦模式下,就业人口所能获得的保险数取决于他们所缴纳的分摊金数额;在贝弗里奇体系中,补助金被支付给全体人民,不将他们对于社保体系的贡献考虑在内,这些补助金是由税款支付的。如果法国的社会保障体系仍保持为俾斯麦型,它就会越来越多地具有全国性互助的性质。社会收入征税额的持续增长,与补助金或非贡献型税收收益的发展相对应。图3.1反映了现行体制及其资金筹集方式的多样性,同样也反映了这一变革过程。

资料来源:2008年税收预测—附录C,PLFSS。

图3.1 社会保险体系基于不同风险的融资结构简化图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。