沪市ETF套利交易行为回顾与展望

叶 武

内容提要

ETF已成为各国资本市场活力的源泉,全球化的体现,市场规模的象征。ETF的指数化与全球化(方便全球投资)投资性决定了其规模和交易量的必然不断发展壮大趋势,而套利交易行为(套利或套期保值)成为ETF规模近年来爆发式增长的直接推手。

境外经验已经表明,在金融危机或熊市之时,ETF规模与日均交易额可依然保持强劲发展势头。如2008年金融危机时,标普500ETF日均交易额、标普500成份股日均交易额与标普500股指期货名义日均交易额交易量比以往任何一年都为迅猛,因为,此时(下跌行情)投资者们对套期保值的诉求更为强烈。

在我国,ETF的实时申购/赎回模式,推动了ETF在我国的发展。本文对沪市第一只ETF(上证50ETF)上市交易以来的ETF套利交易行为进行了回顾与总结,归纳了四大类套利行为模式:一是基于折溢价的无风险套利模式;二是基于ETF价格的趋势交易套利模式;三是基于ETF实时申购/赎回的股票日内回转套利模式;四是基于成份股流动性缺陷的做空/做多套利模式。

通过对这些套利交易行为分析,结合ETF的实时申购/赎回模式在整个交易机制发展环境下作用探讨,以及融资融券与股指期货制度下发展展望。我们可以得出以下结论及建议:

第一,在当前卖空机制不完善及日内回转交易缺失的情况下,ETF实时申购/赎回机制对提高ETF的定价效率有重要作用,保证了日内ETF交易价格与标的指数的跟踪误差保持在较小范围,方便投资者与指数类衍生品进行套利或套保,反过来,也可进一步促进ETF和指数类衍生品的发展。

第二,ETF的实时套利机制在带来交易活跃与提高定价效率的同时,也带来了运作风险,成为了ETF规模进一步发展的障碍(这也是深市LOF市场规模为什么发展比ETF迅猛但交易不如ETF活跃的内在因素)。因此,我们建议,对核心指数的ETF(如上证50ETF、沪深300ETF等)应维持实时申购/赎回模式,但其他ETF应重新评估利弊,考虑其他模式,降低运作风险,推动ETF市场的大发展。

第三,从未来我国交易机制的发展和完善来看,如果存在卖空机制与日内回转交易机制,ETF实时申购赎回模式作用就大为降低(申购、赎回T+1以上即可),ETF将单纯作为套期保值或跨市场套利价值而存在,其规模随着衍生品规模而迅速膨胀。

第四,我国投资者偏好日内趋势交易,从套利收益看,投资者的部分套利行为虽然赚的并不多,甚至亏损,但他们还是乐此不疲。进一步,从交易机制发展与完善来看,结合当前环境,我们建议我国应在ETF与波动性较低的上证50成份股上开始试点日内回转交易(T+0)。

第五,ETF的套利机制对活跃市场与提高定价效率有巨大作用,建议ETF应成为融资融券标的。同时,尽快推出与沪深300股指期货对应的沪深300股ETF,方便投资者进行跨市场套利或套期保值交易。

一、引言

ETF(Exchange Traded Fund,一种跟踪“标的指数”变化,采用一篮子组合证券进行申购和赎回,并在证券交易所上市交易的基金)在历经了七年(1993—2000年)的起步和摸索阶段后,全球ETF市场的产品数量和市场规模迅速扩大(见图1)。截至2009年底,ETF的总数达到1 939只,资产规模合计约10 323亿美元。

ETF已成为各国资本市场活力的源泉,全球化的体现,市场规模的象征。如果你看好一个国家/地区的经济发展,最便利、最直接的就是投资代表该国/地区经济实力的指数产品,那就是ETF,如美国的基于标普500的SPDR(SPY:702亿美元),加拿大的安硕CDN大盘60(XIU:108亿加元),澳大利亚的SPDR标普/澳洲200(STW:20亿澳元)、香港的盈富基金(TraHK:416亿港元)等。

无疑,核心指数ETF的规模发展壮大必然引来各个机构争先推出各种ETF,从而带来整个ETF市场的繁荣与爆发式增长。如果一个国家或地区的ETF越有价值,定价效率越高,就会吸引更多全球投资者,那么其规模就会更大。

资料来源:Global Etf Research and Implementation Strategy Team。

图1 全球ETF只数与规模(1993—2009年)

可以说,ETF的指数化与全球化(方便全球投资)投资性决定了其规模和交易量的必然不断发展壮大趋势,但却并非是近年来爆发式增长的直接推手。

2007年第四季度美国次贷危机爆发,全球股市呈现全线下跌趋势,但是全球ETF规模却呈现了爆发式增长(见图1,2007年底全球ETF规模达7 967亿美元,2008年虽然股价大幅缩水,但规模依然高达7 109亿美元,说明份额要超过2007年),这给陷入黯淡气氛中的世界证券市场带来了一抹难能可贵的亮色。难道大家都知道美国市场在不断下跌,还要争先恐后去投资其ETF吗?显然不是。那为什么其份额还在不断增长?

这是因为“套利交易”,它成为近年来ETF爆发式增长的直接推手,成为ETF价值的挖掘者,成为提高市场效率的工具。

众所周知,如果ETF规模要增加,必然要净申购(申购份额>赎回份额),而净申购的理由就是存在套利的机会,或者说代表一篮子标的证券的ETF更有价值,或者说本身可以无风险套利或者被用于与衍生品之间的套利。

以美国标普500ETF为例,标普500ETF日均交易额、标普500成份股日均交易额与标普500股指期货名义日均交易额如图2所示,可以看出,经济危机时(2008年),三者交易量更为迅猛,因为,此时(下跌行情)投资者们对套期保值的诉求更为强烈。[1]

可见“套利交易”对ETF的流动性与定价效率的决定作用。在我国的ETF市场,投资者的申购、赎回也异常活跃,截至2009年底,上证50ETF总份额为99.8亿份,日均申购/赎回总份额近9.5亿份,约占总份额的9.5%。那么,我国ETF市场的套利交易行为现状如何?在融资融券、股指期货推出以后,套利交易行为又有何延伸?

基于此,本文以上证50ETF为例,对其上市以来存在的各种套利交易进行回顾、总结,并在此基础上,对未来的ETF套利交易行为进行展望,以及基于ETF套利交易行为对ETF发展提出建议。

注:本图缺少2009年标普500成份股日均交易数据。

图2 标普500ETF、成份股与期货日均交易额

二、ETF套利交易行为回顾与总结

在运作流程上,与境外ETF相比(附录为中国香港、新加坡和韩国的ETF运作流程),我国ETF实行实时的申购、赎回模式(无法用现金从场内或场外直接申购):投资者可以通过一篮子成份股(可用当日买入的)与现金实时申购ETF,申购的ETF可随后卖出;投资者可以通过ETF(可用当日买入的)实时赎回一篮子成份股,赎回的一篮子成份股可随后卖出。无疑,当申购份额>赎回份额时(净申购),ETF的份额才会增加,当赎回份额>申购份额时(净赎回),ETF的份额就会减少。

前已述及,影响投资者进行申购或赎回的直接原因就是“套利交易”,ETF净值(由其一篮子股票计算的价格)与其交易价格之间存在不一致,如果差距超过交易成本的话,就会套利机会存在。也就是说,如果直接购买的ETF价格(含交易成本与价格冲击成本)高于通过买入一篮子股票换成ETF的价格(含交易成本与价格冲击成本),那当然通过申购获得ETF,反之,如果一篮子股票价格更高或更有价值,则赎回。

我国首只ETF,也是目前规模最大、流动性最强的ETF——上证50ETF,上市以来(2005年初),投资者的申购、赎回越来越活跃(图3与图4)。截至2009年底,上证50ETF总份额为99.8亿份,日均申购/赎回总份额近9.5亿份,约占总份额的9.5%。

可见,当前的ETF“套利交易”已非常活跃,下面我们就以上证50ETF为例,对其上市以来的各种“套利交易”活动进行全面回顾(对基金公司ETF申购赎回清单失误带来套利不在本文讨论范围)。

图3 上证50ETF份额走势(2005年2月至2010年3月)

图4 上证50ETF各年申购/赎回份额(2005—2009年)

(一)基于折溢价的无风险套利模式

当前,ETF的折溢价无风险套利有以下两种模式:

一是溢价套利,当ETF交易价格高于其净值(还需考虑交易成本,含价格冲击成本)时,可进行溢价套利,具体操作:买入一篮子股票;申购ETF;卖出ETF)。

二是折价套利,当ETF交易价格低于其净值(还需考虑交易成本,含价格冲击成本)时,可进行溢价套利,具体操作:买入ETF;赎回一篮子股票;卖出所赎回股票)(见图5)。

注:NAV为ETF在该时刻的净值,实际运作时,还要考虑交易成本。

图5 ETF折溢价套利模式

此套利模式要求瞬时完成,即投资者根据ETFs和指数成份股的当前买卖盘情况,严格按照指数的成份股权重比例,瞬时完成整个套利过程。

表1为数据仓库的统计结果,可以看出:

其一,基于折溢价的无风险套利交易越来越活跃,笔数由2008年的几百笔增加到2009年的近8 500笔,2010年第一季度也达2 500笔。

其二,按基于折溢价的瞬时无风险套利模式进行套利时,并非是“无风险”的,因交易成本(尤其是价格冲击成本)、预估现金的最后交收存在变数,会有些误差,导致很多套利实际都是亏损的,近两年以来盈利套利占比得到大幅提高,但也仅达到54%。

其三,无风险套利模式进行套利带来的ETF交易并没有给二级市场产生比较大的影响,套利带来的日均交易量占比不足0.1%。

表1 基于折溢价的无风险套利模式

注:(1)交易成本分为固定部分(包括交易所、登记公司、证监机构收的费用及印花税)与浮动部分(券商佣金、席位费用),我们的套利收益估算,因券商佣金收取不一,很难计算,且很多套利行为应当是券商自营的(不收佣金),所以目前收益估算不计算券商佣金与席位费,只计算固定成本。(2)对股票或ETF成本,我们按“瞬时”买入的股票或ETF按加权平均价格计算成本。(3)2010年截止时间为2010年4月15日。

资料来源:上海证券交易所数据仓库。

瞬时的基于折溢价的无风险套利模式已成为ETF高效定价的重要工具。当ETF交易价格处于溢价时(即当前交易价格高于其所代表的一篮子证券价格或净值),可以通过购买一篮子证券,进行ETF申购,再卖出ETF套利;当处于折价时,则正好相反,买入ETF,赎回一篮子证券,再卖出这些证券套利。正是此实时的申购和赎回机制(或实时套利交易模式)的存在,使ETF的折溢价率一直处在非常低的水平,一般维持在0.5%以内。可见,ETF的交易价格并不由“市场供求”来决定,而是由其所代表的一篮子股票价格或净值决定,ETF套利交易模式可迅速平衡供求,从而保证ETF价格只能小幅偏离其净值。

(二)基于ETF价格的趋势交易套利模式

在我国,买入的ETF禁止当日卖出,但是,借助于ETF套利及ETF跟踪净值误差很低的性质,我们可以把买入的ETF在价格上涨后换成价格几乎相等的一篮子股票卖出,或者买入一篮子成份股换成ETF后,在ETF价格上涨后卖出获利(见图6)。此两种其实就是延时的溢价套利/折价套利。

表2与表3为延时套利成本与收益情况,可以看出,延时套利中溢价套利比较容易做,收益也比较多,尤其在上涨行情中,其成本基本为负的,即转化为ETF后其净值就比原一篮子股票市值要高。

图6 基于ETF价格走势的趋势交易套利

表2 延时套利成本情况

(续表)

注:(1)成本含券商佣金、价格冲击成本,以及换成ETF或成份股后的折溢价,成本为负表示换后总的净值或市值是增加的。

(2)2010年截止时间为2010年4月15日。

资料来源:上海证券交易所数据仓库。

表3 延时的溢价套利/折价套利收益情况(2009年)

(三)基于ETF实时申购/赎回的股票日内回转套利模式

日内回转是当日买进的证券在当日卖出的交易行为,在我国禁止对A股和基金的日内回转交易制度(俗称“T+0”规则),但是,借助于ETF套利,我们可以把买入的股票,通过申购换成ETF,进行卖出后马上买入(交易对手方可能是自己),买入后的ETF马上赎回股票,赎回的股票与份额与起始买入的一样,但性质被改为可以当日卖出,可以根据股票价格走势(找个最优价格),逐个卖出获利。

图7 通过ETF实时申购/赎回模式的股票日内回转交易流程图

日内回转交易交易成本,因同一天申购、赎回清单是一样的,所以,只需多支付交易成本,主要是股票的交易成本与ETF的交易成本,过户费用约为700元(20万股×0.1%×2+100万份×0.05%),印花税为0.1%(按现成份股市值算,约2 000多元),及券商佣金(不超过0.6%,卖股票与ETF各为0.3%)。从套利收益情况来看(见表4),收益并不高。

表4 通过50ETF实时申购/赎回模式的股票日内回转交易套利收益情况(2009年)

注:本识别算法较宽松,主要有(1)不对与其他品种ETF申购/赎回的交叉进行识别;(2)在时间跨度上为全天范围;(3)个别证券的申购或赎回前数量不足,部分用上交易日替代也计算在内;(4)不计算券商佣金。

此外,我们发现ETF交易中交易对手方都是同一个账户情况,2009年,在ETF的交易中有225个账户有此类交易情况,最多一账户达到11 883次,其中针对上证50ETF与央企ETF的最为频繁。虽然赚的并不多,甚至亏损,但是,投资者还是乐此不疲,下面举个例子详细说明其操作手法。

表5 ETF实时申购/赎回模式的股票日内回转交易案例(2009年9月30日)

(续表)

(续表)

(四)基于成份股流动性缺陷的做空/做多套利模式

由于ETF成份股停牌(重大事项如增发、股改、长期停牌等)或涨跌停板而产生流动性缺陷(流动性缺陷不是指流动性不足,而是不能流动,即在流动性方面有缺陷),使ETF的潜在或预估复牌或下一交易日价格与当前ETF的交易价格可能存在较大差别,就有可能产生套利机会,引发套利交易。其主要有两种:做空与做多。

1.做空

可做空的是成份股允许现金替代(一般是停牌或跌停)的情况,如果预估复牌后或下一交易日该成份股价格还会下跌,且当前ETF交易价格尚未反映或完全反映,那么可以通过申购ETF,对没有的成份股(停牌或跌停无法买到)以现金替代方式(需要多付出10%以上的保证金),然后卖出ETF。也就是等于以当前ETF价格反映的成份股价格先卖空该成份股(复牌后或次交易日,基金会为你在该日买入成份股偿还你所卖空股份,价差就是做空的收益)。

下面举个曾经发生过的成份股公开增发例子。

当ETF的某些只成份股因为增发而停盘时,如果增发价大幅低于停牌前市场价,预期复牌价格将较低。[2]其间,如果申购ETF允许现金替代(在复牌后再以市场价格买入),那么,申购ETF就相当于以停牌前价格卖空该成份股,在ETF价格未充分反映该成份股增发事件之前(溢价套利的收益大于套利的成本),申购可获得无风险收益,操作流程见图8。

图8 公开增发情况下的ETF套利策略

以2005年的宝钢增发为例。因增发价大幅低于宝钢停牌前市场价,预期宝钢复牌价格将较低,其间,申购ETF允许现金替代(在复牌后再以市场价格买入),因此申购ETF就相当于以停牌前价格卖空宝钢股票,在ETF价格未充分反映宝钢增发事件之前,申购可获得无风险收益。具体操作举例如下:

宝钢股份在2005年4月20日至4月26日期间因为增发新股而停盘,停盘前的股票价格是6.02元/股,总股本是125.12亿股,增发数量是50亿股,增发价格是5.12元/股。

预计宝钢股份复盘后的除权价是5.76元/股,在宝钢股份停盘期间大盘往下跌落4.25%,预估宝钢股份跌幅为5%,那么买入价是5.48元。在停盘期间进行一次溢价套利操作相当于卖空宝钢股份7 800股,需要冻结资金9 860元,预估溢价套利收益是4 212元大于套利成本,可以进行溢价套利操作。

而宝钢股份实际复盘后的价格是5.42元,溢价套利实际收益是4 680元,净收益是2 680元,收益率为22.6%。

2.做多

做多策略就是在成份股停牌或涨停且不允许现金替代的情况,如果预估复牌后或下一交易日该成份股价格会上涨,且当前ETF交易价格尚未反映或完全反映,那么可以通过买入ETF,并赎回ETF,从而获得无法买到的成份股(卖出其他一篮子成份股)。

此策略曾经在成份股股改时应用较广泛,套利者通过赎回ETF获得股改期间停牌股票,享受股改停牌后复牌补涨收益、送股部分收益或送权证收益。

对成份股涨停也曾经有过,如2005年4月1日的中信证券涨停等。

3.对市场影响分析

因曾经发生过这两种套利策略,基金公司在处理上已有经验(如华夏实行的“一小时停牌不允许现金替代,一天停牌超额替代比例10%,一天以上16%”的规则),市场也因曾经发生,在交易价格上越来越能得到充分反映。所以,这些套利机会比较难出现。

下面我们举个长期停牌的例子来说明市场的自我修正行为(修正ETF折溢价幅度,缩减套利机会)。因长期停牌股票的公允价值不确定的确给ETF定价带来了困难,但市场本身会通过ETF的折溢价幅度进行修正。下面以长江电力的长期停牌为例进行说明(2008年5月8日起停牌,2009年5月18日才恢复交易,50ETF公告的申购赎回清单中该股票仍以实物进行,即赎回ETF可获得停牌的长江电力4 000余股,申购可通过现金或长江电力股份进行),其间50ETF交易就出现了折价率较高的情况。

图9 上证50ETF日内折价率及修正后折价率情况(2008年10月30日)

我们就以2008年10月30日的交易为例进行说明,当日平均折价率达到1.98%,最高接近2.64%,但绝大部分时间在1%—2%之间。上证指数从长江电力停牌(5月8日)前的3 656.84点下跌到1 763.61点(10月30日),下跌幅度达到51%,9月底时则下跌了36%。长江电力的权重占50ETF净值的近3.3%,我们假设投资者对长江电力的估值相对停牌前价格也下跌了51%,则投资者根据自己估值计算的50ETF净值要比交易所或基金公司计算的50ETF净值(停牌股票以停牌前收盘价计算)要低1.68%(3.3%×51%)。修正后的10月30日50ETF日内折溢价率见图9,可以看出,跟踪误差仍基本不超过0.5%,没有套利空间,可见市场本身会通过折溢价幅度来对ETF的定价进行修正。

可见,成份股的长期停牌会影响到ETF的定价效率,但市场本身会对停牌股票进行估值,并通过修正ETF折溢价幅度,自行调整ETF的定价。

三、ETF套利交易行为展望

(一)ETF实时套利机制的现在意义与未来意义

无疑,在当前交易机制不完善的情况下(由于ETF不能作为融券标的且无转融通机制下,因此缺乏卖空机制以及日内回转交易制度),ETF的实时申购/赎回机制,已成为ETF高效定价的主要工具,对ETF的定价效率具有重要意义。

ETF的定价效率高低取决于交易价格与所跟踪的指数或一篮子证券组合价格的偏离程度,偏离越小,定价效率越高。当ETF交易价格处于溢价时(即当前交易价格高于其所代表的一篮子证券价格或净值),可以通过购买一篮子证券,进行ETF申购,再卖出ETF套利;当处于折价时,则正好相反,买入ETF,赎回一篮子证券,再卖出这些证券套利。正是此实时的申购和赎回机制(或实时套利交易模式)的存在,使ETF的折溢价率一直处在非常低的水平,如表6所示,平均日跟踪误差不足0.5%。可见,ETF的交易价格并非由“市场供求”来决定,而是由其所代表的一篮子股票价格或净值决定,ETF套利交易模式可迅速平衡供求,从而保证ETF价格只能小幅偏离其净值。

表6 上证50ETF在样本区间不同时段的跟踪误差变化

但是,我们也可以看到,在我们提高定价效率的同时,ETF的实时套利机制带来了一定的运作风险,时有发生的基金公司一篮子成份股清单错误已提示了风险。根本原因就是我们把还存在交收风险或未最终确定的股份立即转到投资者账户上(允许投资者随意卖出),万一发生错误,弥补不是那么容易的。对发行人与管理人而言,就不得不权衡风险与收益,从而限制了ETF规模的发展。

可见,ETF的实时套利机制在带来交易活跃与提高定价效率的同时,也带来了风险,这也成为了ETF规模发展的障碍。这也是深市LOF市场规模为什么发展比ETF迅猛但交易不如ETF活跃的内在原因。

从未来证券市场的发展来看,如果存在直接的卖空机制,在ETF价格处于溢价时,可通过卖空,卖出ETF,同时买入一篮子成份股进行申购ETF(T+1生效即可,不要求实时);在ETF价格处于折价时,买入ETF,同时卖空一篮子成份股,及赎回ETF(T+1生效即可,不要求实时)。当存在日内回转交易机制时,对ETF或股票的趋势交易,显然不必再通过ETF的申购赎回进行转化,多交成本。

可见,如果存在卖空机制与日内回转交易机制,ETF实时申购/赎回模式作用就大为降低(申购、赎回T+1以上即可),ETF将单纯作为套期保值或跨市场套利价值而存在,其规模必会随着衍生品规模而迅速膨胀。

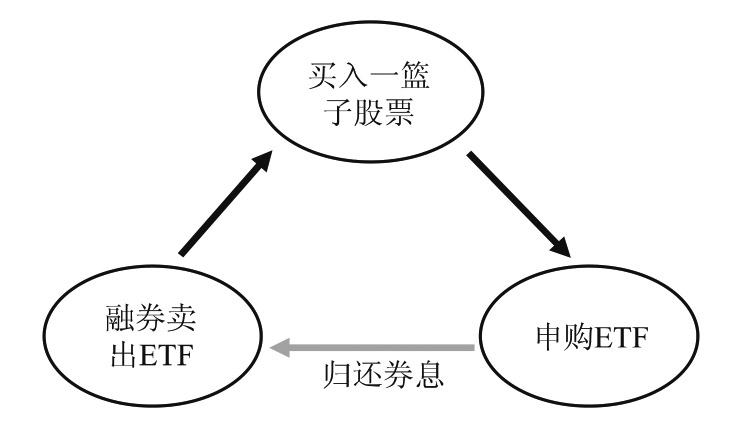

(二)融资融券下ETF套利行为分析

如果ETF能作为融资融券的标的证券,ETF套利的模式将更多丰富,这会进一步保证ETF的市场价格按照其内在价值变化。主要套利模式如下:

1.当ETF处于折价(交易价格小于净值)

当ETF交易价格小于净值时,可有两种套利模式。其一,融资买入ETF,赎回一篮子证券,再卖出一篮子证券获利,套利收益=卖出一篮子证券所得+ETF赎回现金部分-融资买入ETF资金-利息-交易成本,如果套利收益大于零则可行;其二,融券卖出一篮子证券,同时买入ETF,再赎回一篮子证券归还,套利收益=融券卖出一篮子证券所得+赎回现金部分-买入ETF资金-利息-交易成本,如果套利收益大于零则可行。

图10 融资融券ETF套利模式一

图11 融资融券ETF套利模式二

2.当ETF处于溢价(交易价格高于净值)

当ETF交易价格高于净值时,也有两种套利模式。其一,融资买入一篮子证券,申购ETF,再卖出ETF获利,套利收益=卖出ETF所得-融资买入一篮子证券资金-ETF申购现金部分-利息-交易成本,如果套利收益大于零则可行;其二,融券卖出ETF,同时买入一篮子证券,再申购ETF归还,套利收益=融券卖出ETF所得-买入一篮子证券资金-ETF申购现金部分-利息-交易成本,如果套利收益大于零则可行。

图12 融资融券ETF套利模式三

图13 融资融券ETF套利模式四

(三)股指期货与ETF套利行为分析

股指期货期现套利是指股指期货与其现货标的指数之间的套利。由于股指期货合约是以股价指数作为标的物的,股指期货和现货指数之间存在着密切的关系,因此一旦这两者之间的价差超过一定的范围时便会产生股指期货期现套利的机会,而这一范围也被称作股指期货无套利定价区间。

在股指期货期现套利交易中,现货标的物选择是非常重要的问题。如果选择股票现货指数中主要的成份股组成股票组合来模拟现货指数的走势会很容易产生跟踪误差,若跟踪误差较大的话就会影响股指期货套利的效果;如果选择股指现货中所有的成份股作为现货标的物虽然避免了跟踪误差问题,但是这样的操作方法成本极高并且比较繁琐,因此在实际操作中很难实现。而ETF以其特有的性质将是股指期货期现套利中现货标的物的最佳选择。一方面,ETF本身就是以跟踪股价指数为目标的指数基金,而且通过被动式完全复制的方法使得ETF追踪股指的误差非常小;另一方面,ETF的交易成本相对于股票来说要小的多。

因此,ETF很好地解决了使用股票组合作为股指现货标的物存在的问题,股指期货与ETF的套利也属于期现套利的范畴。

当股指期货合约价格大于无套利定价区间的上限时,说明股指期货合约的价格被高估,市场上存在着正向套利的机会。对股指期货与ETF的套利者来说,可以在卖出股指期货合约的同时买入同价值的ETF份额,当股指期货合约价格恢复到合理价格区间或者是达到套利者的预期收益时,再将持有的股指期货空头头寸对冲平仓并同时在股票二级市场出售ETF份额,套取利润。而当股指期货合约价格小于无套利定价区间的下限时,说明股指期货合约价格被低估,市场上存在着反向套利的机会。对股指期货与ETF的套利者来说,可以在买入股指期货合约的同时卖出同价值的ETF份额,当股指期货合约价格恢复到合理价格区间或者是达到套利者的预期收益时,再将持有的股指期货多头头寸对冲平仓并同时在股票二级市场买入ETF份额,套取利润(见图14)。

图14 股指期货与ETF套利机会图示

表7和表8为香港市场的恒指期货与恒指ETF的反向与正向套利例子。

表7 恒指期货与恒指ETF反向套利举例

表8 恒指期货与恒指ETF正向套利举例

四、小结与建议

ETF已成为各国资本市场活力的源泉、全球化的体现、市场规模的象征。ETF的指数化与全球化(方便全球投资)投资性决定了其规模和交易量的必然不断发展壮大趋势,而套利交易行为(套利或套期保值)成为ETF规模近年来爆发式增长的直接推手。

境外经验已经表明,在金融危机或熊市之时,ETF规模与日均交易额可依然保持强劲发展势头。如2008年发生金融危机时,标普500ETF日均交易额、标普500成份股日均交易额与标普500股指期货名义日均交易额交易量比以往任何一年都为迅猛,因为在此时(下跌行情)投资者们对套期保值的诉求更为强烈。

在我国,推出了ETF的实时申购/赎回模式,这推动了ETF在我国的发展。本文对沪市第一只ETF(上证50ETF)上市交易以来的ETF套利交易行为进行了回顾与总结,归纳了四大类套利行为模式:一是基于折溢价的无风险套利模式;二是基于ETF价格的趋势交易套利模式;三是基于ETF实时申购/赎回的股票日内回转套利模式;四是基于成份股流动性缺陷的做空/做多套利模式。

通过对这些套利交易行为分析,结合ETF的实时申购/赎回模式在整个交易机制发展环境下作用探讨,以及融资融券与股指期货制度下发展展望,我们可以得出以下结论及建议:

第一,在当前卖空机制不完善及日内回转交易缺失的情况下,ETF实时申购/赎回机制对提高ETF的定价效率有重要作用,保证了日内ETF交易价格与标的指数的跟踪误差保持在较小范围,方便投资者与指数类衍生品进行套利或套保,反过来,也可进一步促进ETF和指数类衍生品的发展。

第二,ETF的实时套利机制在带来交易活跃与提高定价效率的同时,也带来了运作风险,成为了ETF规模进一步发展的障碍(这也是深市LOF市场规模为什么发展比ETF迅猛但交易不如ETF活跃的内在因素)。因此,我们建议,对核心指数的ETF(如上证50ETF、沪深300ETF等)应维持实时申购/赎回模式,但其他ETF应重新评估利弊,考虑其他模式,降低运作风险,推动ETF市场的大发展。

第三,从未来我国交易机制的发展和完善来看,如果存在卖空机制与日内回转交易机制,ETF实时申购赎回模式作用就大为降低(申购、赎回T+1以上即可),ETF将单纯作为套期保值或跨市场套利价值而存在,其规模随着衍生品规模而迅速膨胀。

第四,我国投资者偏好日内趋势交易,从套利收益看,投资者的部分套利行为虽然赚的并不多,甚至亏损,但他们还是乐此不疲。进一步,从交易机制发展与完善来看,结合当前环境,我们建议我国应在ETF与波动性较低的上证50成份股上开始试点日内回转交易(T+0)。

第五,ETF的套利机制对活跃市场与提高定价效率有巨大作用,建议ETF应成为融资融券标的。同时,尽快推出与沪深300股指期货对应的沪深300股ETF,方便投资者进行跨市场套利或套期保值交易。

附录 中国香港、新加坡和韩国的ETF运作流程

(一)中国香港的盈富ETF

(二)新加坡和韩国的ETF

【注释】

[1]见Alexander J.Matturri,Jr,《共同推动ETF在中国市场的成功》PPT。

[2]一般来说,增发的价格小于股票的现价,所以除权后的价格小于现价,如果进行折价操作,则收益是负的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。